刚刚过去的2021年,我们站在了中国经济和资本市场的重要转折点上,诸多核心逻辑正在明显转变。

最近咨询公司欧亚集团发布了2022年世界十大风险预测,其中有一种说法是,世界开始进入领导力真空的零强国(G-Zero)时代,一些地区的冲突正在变得更为紧迫和复杂。 全球经济形势看起来也并不明朗。疫情后的大放水令很多国家陷入高通胀,当刺激了经济但消费没有起来,又带来了滞胀风险,这些都在累积新的问题:例如在土耳其,发生的里拉暴跌和通货膨胀的失控。宏观经济上,要特别警惕地缘金融体系的风险扩散到更广的范围。 此外,由于仍然受新冠疫情的影响,全球供应链还处在它的脆弱期;2021年很多国家经历了突然的能源短缺,也说明了长期脱碳目标与短期能源需求之间,还存在着较大的距离。 这是我们在2022年要面对的宏观环境的不确定性。我们常常说做事7分在人,3分在天,顺势而为永远是兵法里的常胜法则。纵观国内,我们在理解国际不确定性的基础上,也要能聚焦并且理解一些存在的机会: 首先,是大家都已经几乎达成共识的——产业升级正在推动各方力量,更明确地转向数字经济、专精特新、“卡脖子”地带。 其次是怎么理解科技产业的创新。我们先看几个数据:

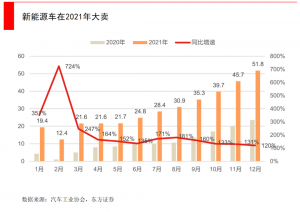

动力电池成本相比8年前下降了接近100%,现在还在快速下降;中国智能电动车销量去年达到352.1万辆,预计到今年每4台车中就有1台是电动车;自动驾驶正在从L2向L3跃进;通过高效改造细胞通路,合成生物学正在新药研发、细胞工程和高端物料合成方面快速落地……

如果换一种思路,未来对科技领先地位的角逐,依靠的是开辟新战场、弯道超车,而不一定总是狭路相逢勇者胜。比如中国在电动车上的强势崛起,就是弯道超车的绝佳范例,一方面令中国车企在未来的电动车时代能与欧美巨头平起平坐,而在此前的燃油车时代,中国以市场换技术的效果并没有预想的成功;另一方面也可减缓中国对进口石油的依赖,动力电池除了部分原材料(例如钴矿)需要进口,其他均可在国内生产。而芯片和石油,一直是中国进口、花费外汇的两个最重要方向。 这个例子告诉我们,不要僵化在现在的竞争格局里,不要在别人的战场里较量,而是要去开辟、定义新的战场,要么抢占第一,要么开创不同的第一。

我们也在追求顺势而为。经纬在2016年后投资赛道切换明显,直到今天,我们在新能源产业链、数字经济、大医疗、前沿科技等等“科技创新”的大方向上,基金整体100%助力在科技创新之中。 在大的时代变动中,不少人有了更多的纠结,甚至选择了躺平。我们内部也曾组织了投资、投后、数据等团队对新形势进行过探讨,最一线的同事们分享了他们与科研技术创业者打交道的经历,创始人们所体现出的活力,让我们愈加感受到科研技术创业的时代已经到来,我们也更加坚决、更加看好中国技术创新。我们将打法总结为三化策略——“投资生态化、投后场景化、品牌战略化”。 我会从以下五个方面来做这次分享,在新年给大家提供一点思考与总结,希望能有些许帮助:

- 多学科交汇的技术融合地带,是下一个兵家必争之地

- 中国正在重塑全球产业链地位,将带来持续的技术创新红利

- 如何定位技术公司的新价值?

- 智能时代技术型公司的管理与组织

- 要非常重视企业社会责任

一、多学科交汇的技术融合地带,是下一个兵家必争之地

我们刚刚经历了一个狂飙突进的时代,其中一个核心动力源是摩尔定律,集成电路中的晶体管数量每18个月就会增加一倍,这使得一年半时间计算机的性能就可以提高一倍,同时成本保持不变。但57年之后,这种惊人的增长力量到达了它的物理极限。那么下一步会由什么来引领增长浪潮呢? 我们认为是技术融合,就是原来各个独立领域的增长与突破,现在融合在一起,形成了新的强大势能。 比如在智能电动车领域,技术融合就爆发出了很大的威力。在过去十年里,得益于动力电池技术的革新,从最初不太行的铅酸电池、镍氢电池,再到现在的锂离子电池,甚至未来的氢燃料电池、石墨烯电池或是固态锂电池,电动车的续航从100-200公里,变成了500、600公里,成本也大幅下降,为大规模普及铺平了道路。 汽车的动力一旦转换成电力,整个电子电气架构就有了变革的基础。得益于芯片和AI技术的发展,这两个领域的技术突破给我们带来了强大的计算处理能力,让电动车可以接收大量数据,并且计算这些数据。 当“大算力”用于汽车,我们就从原来割裂的分布式架构,进入到了域架构,并且为未来的中央计算架构铺平了道路。所以如今的电动车可以远程连线升级(OTA),整个车就变“活”了,像智能手机一样可以通过更新来迭代升级。 如果说“大算力”是人的大脑,那么我们还可以在车上加装很多传感器,来替代人的眼睛和耳朵。在其他领域的新兴技术比如定位系统、激光雷达、视觉识别等等,就能够应用在汽车上,真正实现自动驾驶。 以上很多技术,都是近十年来手机和电脑产业“竞争”所带来的红利,当它们与动力电池技术革命交汇在一起之后,就对汽车这个拥有百年历史的行业产生了巨大影响,才有了今天理想、小鹏等造车新势力的优秀车型。

技术融合的例子还有很多,例如经纬支持的三迭纪,就是一个将3D打印和药理学相结合的创业项目,我们认为3D打印药物,会是未来药物制剂的革命性突破,因为它本质上提供了新的药物制剂设计、优化和生产方式,是潜在的行业paradigm shift(典范转移)。

类似的还有我们支持的万众一芯,这个创业项目将半导体技术用于基因测序。以往的基因测序仪使用光信号,而万众一芯采用检测电流的方式取代荧光。这种新方式可以实现小型、便宜、快速,由于完全摒弃了光路,测序仪可以做到电话机大小。

还有一个非常有潜力的技术融合领域是合成生物学,它几乎是生物学、化学、物理、数学和计算机科学等底层科技发展的结晶,按麦肯锡的预测,生物制造的产品未来可以覆盖70%化学制造的产品。

过去2年内,这个领域涌现出大量初创企业,都正在从实验室走向工业。下游应用场景也非常广泛,从生物制造、细胞和基因治疗,到食品和替代蛋白、消费品及农业等等。我们很早就投入到合成生物学中,累计支持了超10家初创公司,包括恩和生物(Bota Bio),呈源生物(RootPath)、Senti Bio、启函生物、周子未来、元育生物等等。

以上是几个技术融合的真实例子,它们都是诸多细分领域的突破性进展,汇聚在一个全新领域的结果,将在不远的未来极大改变我们的生活。

二、中国正在重塑全球产业链地位,将带来持续的技术创新红利

今年仍然将是中美关系复杂性超出很多人想象的一年,科技与互联网行业深受影响。

我不想讲太多中美科技战、美国中期选举进一步的加剧割裂,或是“卡脖子”等外部因素,这些已经充斥在各种新闻标题里。我想说的是,哪怕没有这些外部因素,我们对中国经济接下来5-10年的趋势判断,也基本依赖于科技进步、产业升级能做到什么程度。

中国崛起的原因有很多,但我们认为全球产业链地位提升是非常重要的一环,因为不少领域单纯的国产替代只是短平快的机会,真正具备更长期价值的,是能够在全球产业链上进一步往上攀升。

从更本质的逻辑来看,一种理解经济增长的方法是将经济分解为三大基本要素:劳动力、资本和科技,2021年的中国,在这三大基本要素上都出现了转折点。人口上,我们正在从人口红利转向“工程师”红利,我们一直不太认可因为人口红利没了,经济就会大幅下滑的观点,毕竟从全球来看,没有哪个国家是依赖人口多而发展起来的,非洲和印度也是很好的反例。我们要挖掘的潜力是更高的教育/职业教育普及率,来实现更高附加值的增长。

剩下的两大要素资本和科技,国家近几年出台了非常多的产业政策,引导和鼓励资金投入到科技中去。科学技术是第一生产力,是人类走出马尔萨斯陷阱的核心驱动力,它指数级地做大了蛋糕,让人们摆脱消耗式的内卷。

此前的全球价值链分工,是非常现实和残酷的。第一梯队是美国和领先欧洲国家,比如先进芯片就只有这些地方能造出来,供应全球的需求,净利率就能够维持高位。第二梯队在日韩和一般欧洲国家,他们往往在一些细分领域取得领先,也形成了全球优势地位。而依赖廉价劳动力的第三梯队,是一亿件牛仔裤买一架波音飞机,这是制造业通过血汗在打基础。如果中国市场没有这么庞大且统一,也许这条价值分工链能一直这么维持下去。

但变量来了,中国市场太大了,比如全球超过三分之一的芯片需求都在中国大陆,我们也承接了第三次全球产业转移,很多行业都在往价值链的上方走。

最典型的例子就是液晶面板,兰小欢教授在《置身事内》中讲了这段历史:最初日本、韩国液晶面板企业独步天下,他们每年都要从中国赚取超额利润,导致电视机的价格非常昂贵。只要中国市场没有技术突破,这些企业也没有降价的可能。

中国通过不计成本地投资和科研投入,甚至给了京东方超国民待遇,最终取得了技术突破,量产了液晶面板。现在除了最高端的OLED,大部分面板产业都从日韩转向中国,液晶电视的生产成本和售价也都大幅下降。原来能取得高额利润的日韩企业,都从这个行业中纷纷撤出。

站在第一梯队的国家,一定会限制追赶者,因为你一旦做出来,他们的利润率就会下降。从历史来看,外企在中国的价格策略一般是,只要本土企业还没掌握技术,价格可以设定的比较高;一旦有本土企业研发出来,先降价一半,再看情况。商业竞争本来就是残酷的。

从全球产业链这个角度来看,如果中国的内需市场持续繁荣,持续投入技术研发,走向高价值地带的基石将很稳定。通过最近两三年与新一代创业者们的交流,我们也明显感受到他们具备更强的技术创新能力,不少创业者在创业之初就具备了国际一流的视野,他们更有可能站在世界舞台的中央。

- 如何定位技术公司的新价值?

过去五年里,有两家公司比较颠覆资本市场对科技公司的传统认知,这两家公司是特斯拉和苹果。 两者都指向了需要更严谨、把重心更侧重在对远期的价值判断上,而不是短期的估值水平,要去理解变化、变化是怎么发生的、以及它们的影响。 对于特斯拉这样的科技公司来说,在早期给其估算价值与其说是科学,不如说是一门艺术。 例如很多科技公司在初期没有利润,或是利润远不能体现它的成长性,每一两年变化都非常快,你很难根据财务模型去预测十年后是什么情况。不少分析师曾经把特斯拉与传统车企对标,惊呼这种估值是完全不合理的泡沫,但后来特斯拉涨了十倍多。可能只有未来长期能产生的自由现金流这一指标还有点作用,但我们只有很模糊的线索去预测它。 所以,我们很难再把注意力全部放在财务指标上,而是要转移去研究深刻的变化,以前的很多经验反而可能是束缚。 另一个认知变化是苹果带来的。我们一直对科技公司的认知是高增长,但到底什么样的增长才算是高增长?随着体量越来越大,再想要实现高增长已经很难,比如苹果在2015-2017、2018-2020年的营收分别是负增长或是微弱增长,那此时它还能享受科技公司的估值溢价吗? 答案是能,但此时的估值溢价来源,更多是普及度溢价。当苹果本身在一个超大市场里,一年有几亿部的销量,足够好的产品、品牌、普及度,就会形成足够的市场占有率护城河,培养出消费者习惯。如果一直拿传统思路来估值,那肯定会错过苹果从2015年到今天500%的涨幅。 但判断一家公司最终能做多大这件事,并不容易做到。你需要花足够多的时间去调研和理解,而不是简单把一个宽泛的规模,当成一家公司的预测,需要深刻理解市场真正的变化是什么。当遇到思考不足的同事推荐的项目,我一般都倾向于拒绝。

当然,科技投资不是一帆风顺的,它甚至可以说是风险很大的一个赛道。其中一个核心点是对技术路线的判断,最怕的就是把握错了。从历史来看,长虹当年选择做等离子,其它家做了液晶,结果做液晶的后来都做大了,做等离子的全部失败了。

在前几年的动力电池领域,也是同样的难题,你是选择铅酸、镍氢、还是磷酸铁锂、三元锂电池?如果当初是选择了前面几条技术路线,如今也几乎不存在了。但反观站在当时那个节点,确实不容易做到对技术路线的精确判断。

技术投资也经常伴随着泡沫,因为我们倾向于高估一项新技术的短期效应,而低估它的长期影响。无论一级还是二级市场,许多巨大的泡沫,最初往往都是最诱人的发展方向。

以往的这些风险,再加上周期非常长,往往在回报上没那么有吸引力。但如今随着技术迭代升级越来越快、“卡脖子”领域的国产替代机会,以及中国完备的工业体系,令基本面发生了一些改变。

经纬从2014年,开始以行业小组的方式切入一些科技创新领域;在2016年中,开始强调科技赋能一切,并且做了大量行业布局和人才储备。我们的打法可以总结为“投资生态化”,先在产业链的核心环节投出“锚”公司,然后再上下延展,让各个领域聚合而成一个生态,在新能源产业链、医疗、前沿科技、企业服务等赛道,形成更有延展性的网状结构。

最近我在经纬投决会上,也要求团队要有更高的评判标准,一是所有项目都需要具备一定的科技属性,二是对最终的市场规模有更高的要求。当遇到那些可投可不投的项目,就需要用对未来市场规模的严谨预测,来说服大家。

四、智能时代公司的管理与组织

当科技创新带来了突破性技术出现,或是新产品、新服务的创造,在这些变革背后,也非常需要新的组织管理来支撑。 我们可以把组织形式分为四种:工业组织、数字组织、系统组织和智能组织。工业组织的特点是把控流程;数字组织也是一种早期网状组织,它的核心难点是找到组织技术架构师;而系统组织是网络平台和传统工业组织的结合。

实际上,并非所有的公司都需要向智能组织演进,但是为何智能制造型的企业,都在从系统组织到智能组织这个方向演进?是因为一开始,这类公司包含了制造与软件,同时最重要的价值是体现在软件上,例如通过OTA平台做更新、根据用户需求和个性化来生产、具有千人千面特点的时候,大家开始考虑使用相对复杂的网状组织,也就是数字或者系统组织的形式。 再往后,这类公司是有很大潜力跳过千亿美金估值门槛的,此时公司开始从产品/平台向真正的生态迈进,从组织层面来看,显著特点就是发现战略非常难做了。 很多新机会不是产生在管理层的战略共识会,而是产生于内部。当这类组织开始尝到自下而上的甜头,并且开始追求内部创新可持续性的时候,就是开始真正考虑智能组织形式的时候。这也是公司即将爆发出更旺盛的生命力,从而呼唤更多科技创新属性的时候。 智能组织的能力要求在此时也发生了变化,会出现除业务和技术架构师之外的第三个角色——组织架构师。团队的一把手最重要的不是去提出目标,而是因为分享和共创认知,从而得以发现新的目标,并支持其最终落地为产品、变成创新和变革。 智能组织最大的特点是组织先行,在系统组织的特点之上加入认知共创和同步。如果把企业的经营当成哲学命题,那我们认为品牌解答的是“是谁”的问题,唯有组织才能解答“我们从哪里来”以及“我们最终能到哪里去。” 另一方面,如果说组织形式能够推动公司的创新实力,那么还有一个变化也需要提起大家的注意,我们要比以往任何时候,都关心自己的公司作为社会一员的成员属性,要关心企业社会责任,以及是不是在可持续发展上,与环境、社会以及科学治理等新的ESG要素和谐共存。 在共同富裕的大纲领下,每位创业者都需要重新认识企业社会责任,公司的目标不是追求利润最大化,而是在自身强大的前提下,让整个大生态都变得更好。 在ESG(环境、社会、治理)方面做得优秀的公司,普遍拥有更好的供应链管理和公司治理,而这些因素是度过新冠疫情冲击所需要的。

五、结语

2021年我们接触了几百名优秀的科研技术创业者,认真地觉得对未来信心满满。很明显地看到在诸多科技领域里,比如电动车、智能制造、合成生物学、创新药、芯片、3D打印等等,有着十分良性的创业氛围和质量升级,这些都是可能实现科技创新弯道超车的地方,值得认真打磨的领域。

同时不容忽视的是,中国庞大的市场和完备的产业链,让任何行业的头部企业都有巨大的空间和增长潜力,尤其是在那些技术融合的地方。他们往上努力跳一跳,就有机会突破到世界领先,很多有雄心壮志的创始人都在为此拼搏。

数据来源:经纬创投

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn