受新冠疫情影响,今年1季度国内实际GDP同比增速仅-6.8%,但随着中国对疫情的有效控制和积极复工复产,国内经济逐步重回正轨,2季度GDP增速回升至3.2%,3季度和4季度可能进一步回升至4.6%和5.7%。

以经济指标的同比走势衡量经济形势,好处是可以削弱经济数据的季节性影响,缺点在于受基数的影响较大:当上一年某些因素导致数据明显强于/弱于季节性时,可能会造成第二年的同比数据明显偏低/偏高,给经济形势的评估带来困扰。

正如当前的情况,今年1季度GDP增速大幅下滑大概率造成明年1季度GDP同比增速大幅回升,而2-4季度的基数反弹将使明年2-4季度的GDP同比增速再度回落,其余一系列数据如工业增加值、固投、社零等也都面临类似情况。因此,我们需要找到合理方式评估明年经济数据反映的经济形势。

一、同比与环比本质上是相通的

虽然同比是将数据与去年同期作比较、环比是将数据与上一期作比较,但二者本质上是相通的:同比是环比的累积结果。

经济数据之所以经常用同比而较少用环比表示,主要原因在于多数指标都具有明显的季节性,因此环比增速经常大幅波动,所表征的经济意义有限。但如果环比数据季节性的规律性很强,则有时也可以作为重要参考。

以2017-2019年为例,1季度实际GDP的环比增速在-15.7%~-15.8%,2季度在10.9%-11.2%,3季度在4.3%-4.7%,4季度在8.8%-9.0%,规律性较强。因此如果上一年4季度的GDP绝对值相对正常,则可以将下一年1季度的实际GDP环比增速与-15.8%作比较:如果偏高则经济走强,偏低则经济走弱。

今年的情况比较极端,1季度GDP环比增速下滑至-26%,大幅低于-15.8%,同比增速随之降至-6.8%,经济大幅走弱;2季度环比大幅回升至22.8%,同比也恢复至3.2%,经济开始复苏。按照我们的估计,3、4季度的GDP环比增速会继续高于2017-2019年平均水平,并且也会反映在同比增速的持续回升,表明经济将延续复苏势头。

二、利用环比数据评估明年经济数据

虽然今年多数时间的GDP增速都低于潜在增长水平,但如果20Q4的实际GDP同比增速能回升至5.7%,则20Q4的GDP绝对值基本恢复到潜在增长水平——尽管当前各部门、各行业的复苏节奏有一定差异,但经济总量接近复原,因此可以通过观察后续的GDP环比增速来评估经济形势。

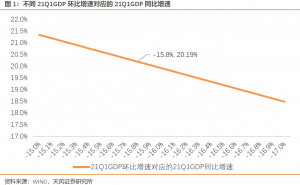

如果21Q1的GDP环比增速明显高于-15.8%,则可以认为经济仍在持续复苏,可能短期还有从复苏到过热的倾向;如果环比增速明显低于-15.8%,则结论相反,经济复苏势头中断,可能有重新下行的压力;如果环比增速刚好在-15.8%附近,则可以认为本轮经济复苏告一段落,经济基本面大致回归正轨,后续将以结构调整为主。

GDP环比增长-15.8%对应的同比增速为20.19%(需要同时假设20Q3、20Q4 GDP环比增长5.7%、10.0%),因此-15.8%左右的环比增速和20%左右的同比增速是评估明年1季度经济数据的临界点。更进一步,假设2021年各季度GDP环比增速均与2019年相同,则21Q1-Q4的GDP同比增速为20.2%、8.6%、7.1%、6.0%。下图绘制了不同GDP环比增速下对应的同比增速情况:

三、一点技术细节

上述涉及的GDP均为实际GDP,又叫不变价GDP,为统一价格基期后的国内生产总值。我国规定实际GDP每五年更换一次价格基期,例如2011-2015年的实际GDP均以2010年的价格计算,2016-2020年的实际GDP均以2015年的价格计算。

照此规则,2021年的实际GDP将以2020年的价格计算,这会导致官方公布的2021年实际GDP与2020年实际GDP的价格基期不同(2020价 V.S. 2015价)。因此,在计算21Q1的实际GDP环比增速时(21Q1 V.S. 20Q4),需要将二者的价格基期统一。

统一价格基期的方法是利用GDP平减指数。以21Q1为例,21Q1实际GDP(2015价)=21Q1实际GDP(2020价)/2020年GDP平减指数*100。2020年GDP平减指数=2020年名义GDP/2020不变价GDP(2015价)。最终,21Q1实际GDP环比增速=21Q1实际GDP(2015价)/20Q4实际GDP(2015价)。从21Q2开始价格基期均切换至2020年,因此对环比增速不需再作额外处理。

更简单的方法是直接观察实际GDP的同比增速。如上文所述,20%左右的GDP同比增速是经济“过热”和“衰退”临界水平,这是价格基期统一时的同比增速。官方在公布GDP同比增速时已经将价格基期统一,因此我们不需要再做调整。

四、高企的开年数据不会是政策进一步收紧的直接原因

一点隐忧是,如果年初的一系列同比经济数据大幅升高,是否会导致政策进一步收紧?我们认为高企的开年数据可能不会是政策进一步收紧的直接原因,相比之下经济修复、疫情疫苗、外部环境、海外经济、十四五规划导向等因素对政策面的影响可能更大。

从原理上讲,明年年初经济数据的高增长绝大部分是低基数的贡献,是由同比指标自身的缺陷导致的起伏波动,不能准确反映实际的经济形势,况且随着基数升高,后续的同比数据还会重新快速回落。

从实际来看,当前经济仍然是弱复苏状态,在结构上存在复苏不平衡不均衡问题,而且货币政策已经先行收紧回归正常化,信用扩张的顶点很快就会出现,后续经济出现过热的概率不大。

此外,今年经济下滑导致宏观杠杆率高企的情况在明年也有望有所改善。宏观杠杆率=债务余额/名义GDP(NIFD和BIS算法为“债务余额/最近4个季度的名义GDP之和”),属于“存量/流量”指标。流量指标短期可能出现大幅波动,存量指标则更加平稳,因此当今年GDP增长因疫情冲击大幅回落后,宏观杠杆率大幅攀升。

根据NIFD季报,今年1季度宏观杠杆率从2019年末的245.4%升至259.3%,上升13.9%。我们计算债务增长对杠杆率提升的贡献为10.9%,因此GDP下滑对杠杆率的贡献大约为3%;今年2季度宏观杠杆率进一步升至266.4%,较1季度上升7.1%,其中9%由债务增长贡献,大约-2%由GDP增长贡献。

对于后续,一旦明年年初GDP回归潜在水平、名义GDP同比大幅增长,宏观杠杆率也将有所回落。我们对20Q3-21Q4的名义GDP增速、债务余额增速的假设如下,其中2021年的名义GDP增速为实际GDP增速+1.5%,债务余额环比增速取2019年季度均值2.5%。如下表所示,21Q1宏观杠杆率有望从20Q4的271.7%降至266.7%,2021年底宏观杠杆率有望较2020年底回落2.2%,较疫情之前的2019年底升高约24.1%,年均增长12%。

文章来源:天风宏观

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn