前言:

包括政府、投资人和企业在内的社会各界越来越重视有关可持续发展方面的信息和数据。可持续发展会计准则委员会(SASB)制定的会计准则正被包括影响力投资机构在内的全球越来越多金融机构和企业采纳。本期文章将重点介绍可持续发展会计准则,以及投资人和企业如何运用该准则有效识别和管理可持续发展方面的机遇和风险,创造长期价值。

01. 关于SASB

可持续发展会计准则委员会基金会(Sustainability Accounting Standards Board (SASB) Foundation),是一家位于美国的非营利组织,致力于制定一系列针对特定行业的ESG(环境、社会和治理)披露指标,促进投资者与企业交流对财务表现有实质性影响且有助于决策的相关信息。

该基金会采取了与其他国际公认的披露准则制定机构——如财务会计准则委员会(Financial Accounting Standards Board,FASB)以及国际会计准则理事会(International Accounting Standards Board,IASB )——相似的治理架构,由董事会(“the Foundation Board”)和准则委员会(“the Standards Board”)组成。董事会负责监督整个机构的战略、募资、运营和任命准则制定委员会成员;准则委员会负责研发、发布和维护可持续发展会计准则(SASB Standards)。

SASB还下设三个小组:SASB会员联盟(SASB Alliance)为付费会员提供教育培训机会和各类资源,由来自12个国家的98家机构会员组成。准则顾问小组(Standards Advisory Group,SAG)由来自22个国家的成员构成行业专家团队,负责为SASB制定中遇到的相关问题提供建议。投资顾问小组(Investor Advisory Group,IAG)由致力于提高可持续发展相关信息披露质量的资产所有者和资产管理者会组成。这些成员机构来自12个国家,管理着约41万亿美元资产。

02. 关于SASB准则

SASB认为企业的市场价值不仅取决于财务绩效。在许多行业中,多达80%的市值由无形资产组成,例如智力资本,客户关系,品牌价值以及环境、社会和人力等其它资本。经过多年的研究和市场调查,在全球众多投资机构和企业的共同参与下,SASB于2018年发布了全球首套可持续发展会计准则(以下简称SASB准则)。该准则旨在帮助企业和投资者衡量、管理和报告那些可以产生价值并对财务绩效有实质性影响的可持续发展因素,更好地识别和沟通创造长期价值的机会。

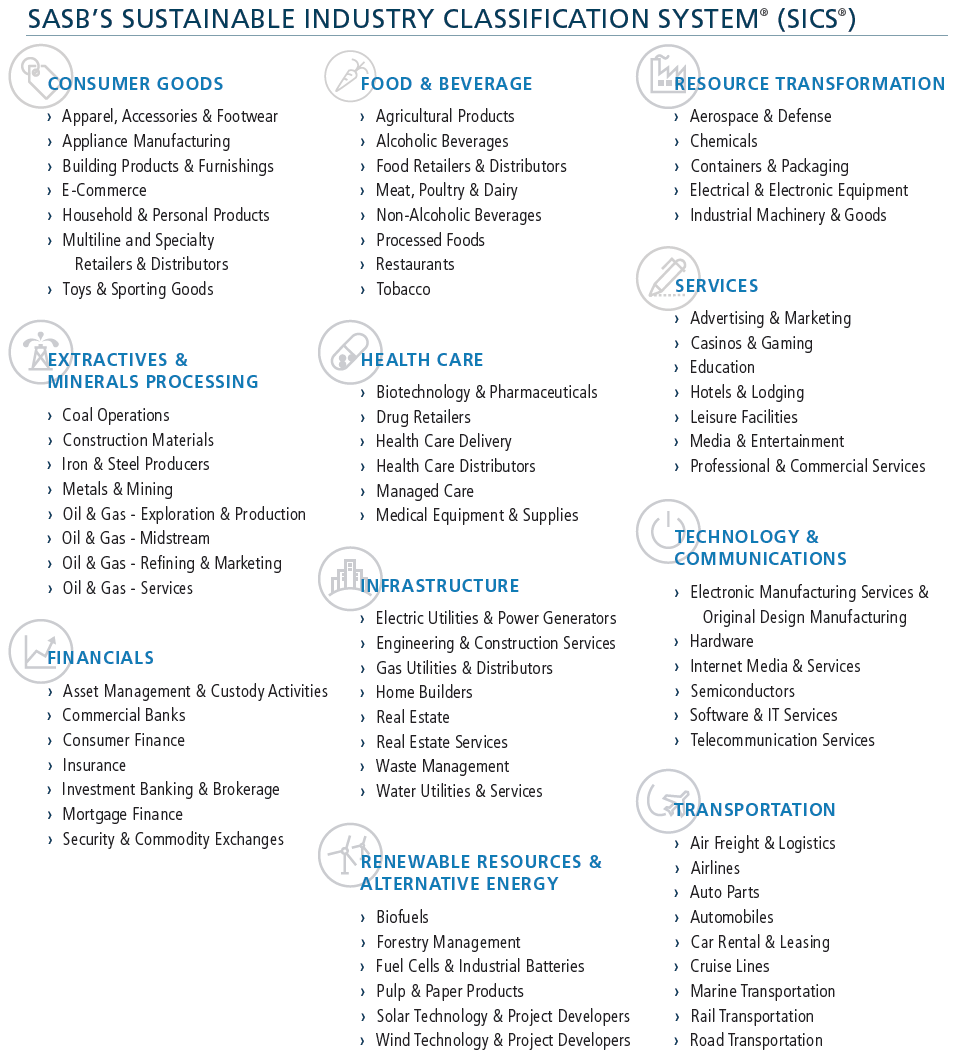

在传统行业分类系统的基础上,SASB推出了一种新的行业分类方式:根据企业的业务类型、资源强度、可持续影响力和可持续创新潜力等对企业进行分类。可持续工业分类系统(Sustainable Industry Classification System, SICS®)由此诞生。SICS将企业分为以下77个行业(涵盖11个部门)。

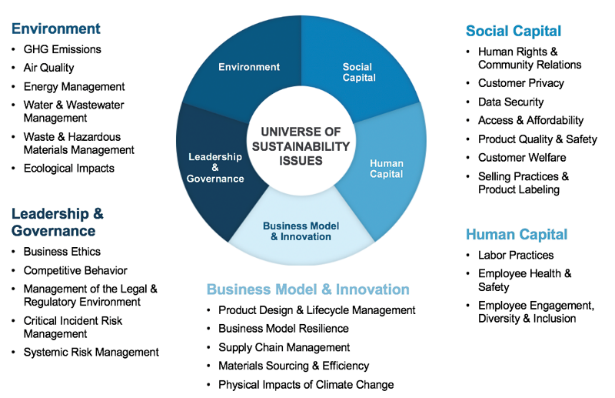

每个行业在SASB系统中都有自己独特的一套可持续性会计准则。可持续性会计反映了企业对其生产和服务所产生的社会和环境影响,以及创造长期价值所必须的环境和社会资本的管理。还包括可持续发展挑战与创新,商业模式和公司治理的相互影响。因此,在制定准则时,SASB在环境、社会资本、人力资本、商业模式与创新、领导力与治理等五个可持续主题的26个议题中选取与该行业最相关的议题。

SASB可持续发展会计准则可与其他可持续报告框架结合使用,并与气候相关财务信息披露工作组(TCFD)的建议保持一致,同时也为GRI可持续报告标准提供了有益的补充。SASB使用项目制模式对可持续会计准则进行调整和更新,不断迭代确保准则及时回应不断变化的市场需求。所有准则均可在其官网免费下载,适用于向投资人报告等非商业用途。

SASB还联合彭博社(Bloomberg)共同制定了一个覆盖上述77个行业的“实质性问题路线图”(Materiality Map®)。在此之前,尽管许多企业公开披露了环境,社会和治理(ESG)的信息,但通常很难识别和评估哪些信息对财务决策最有用。该路线图对行业的某些类型的环境、社会和治理风险给予了充分曝光和披露,帮助投资者识别可能会影响企业财务状况或运营绩效的实质性问题。由于每个行业所涉及的实质性问题不同,SASB开发了各个行业的关键性能指标,而这些指标成为全球许多企业披露其可持续发展相关信息的重要部分,提高了企业可持续发展数据的可比性。

03. SASB如何助力企业

企业现今面临诸多时代特有的挑战,如气候变化、资源限制、城市化、科技创新等关乎长期可持续发展的问题。投资者也日益希望企业能够明确可持续发展问题如何影响企业价值创造。因此,SASB准则将使企业受益于更高透明度、更佳风险管理、更好长期表现以及更强品牌价值。与此同时,企业亦可为投资者提供更精确的可持续发展表现相关图景。

具体而言,SASB准则帮助企业明确直接影响价值创造的ESG和可持续发展议题、执行基于准则的报告框架,如整合报告(Integrated Reporting)和气候相关财务信息披露工作组(TCFD)相关的建议,更高效的与投资者沟通可持续发展相关数据。

04. SASB如何助力投资者

投资者和分析师越来越需要可持续发展相关数据以帮助投资决策。SASB标准推进企业披露具有高度可比性、一致性和关乎财务表现的ESG与可持续发展相关数据,进而为投资者投资决策与投票提供重要参考。具体而言,SASB准则可帮助投资者将ESG和可持续发展因素纳入投资决策、管理代理投票和议合、以及完成作为PRI签署机构的承诺 。

05. SASB准则的使用

使用SASB准则用于向投资人报告等非商业用途是免费的,主要步骤包括:

1.在前述SICS中找到企业所属行业;

SICS将企业划分为单一的行业,若企业综合业务跨多个行业,或商业模式不适用于传统行业划分,SASB推荐参考多项跨行业准则,以确定某项行业标准之外、但须向投资者披露的议题。使用SASB准则的跨行业公司包括蒙特利尔银行(BMO Financial Group),奈飞(Netflix)等。

2.在SASB官网下载该行业的可持续发展会计准则;

所有SASB准则均可在其官网免费下载。

3.选取适合自身的可持续发展议题和指标;

SASB准则使用起来并不复杂,平均而言,77个行业中每个行业准则仅包含6个披露项和14个指标,并尽可能使用通用指标。SASB是独立准则制定机构,不对企业的可持续发展表现进行评级与评估,也不为企业提供任何形式的合规评估或认证。企业可自行决定SASB准则中与公司相关的指标、对企业财务表现至关重要的披露项、以及报告中覆盖的指标。若企业决定某一可持续发展议题对其业务财务表现至关重,SASB的自愿性准则提供了该议题的标准化披露方式,以实现投资人和公司双赢。

4.参照SASB使用指南(SASB Implementation Primer)准备报告内容。

企业可选择通过股东年报、整合报告、可持续发展报告、独立SASB报告、监管申报、投资人关系网页等多种渠道披露SASB数据。SASB准则聚焦于对企业财务有实际影响的ESG相关议题,致力于满足大部分投资人需求。该准则也可以与其它可持续报告框架配合使用。比如,许多公司同时应用SASB 和GRI标准以满足相关方需求。安塞乐米塔尔集团(ArcelorMittal)、雪铁龙集团(PSA Group)等公司在同一整合报告中同时使用SASB 和GRI进行披露。耐克公司则发布了GRI为主的报告和SASB摘要。SASB鼓励企业根据利益相关方的不同目标和不同信息诉求来选择所要披露的可持续发展信息。

SASB准则广泛适用于上市公司与未上市公司,也适用于管理股票或债券等各类资产的投资者。全球企业和投资者都可以用它来更好地发现、管理以及沟通跟财务绩效有关的可持续发展风险与机遇。目前SASB准则中超过3/4的指标适用于世界各地的企业和投资者,SASB还正在研究其余指标以提高其全球适用性。

文章来源:盛世投资

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn