“如今我形同一只惊慌失措的恐龙。一直以来,我生活在传统名牌和巨大销量所造就的舒适世界。在这里,只要你保证运营效率,就可以高枕无忧。但是突然之间,我们就被破坏和颠覆性趋势迅速包围。” — 乔治-保罗-雷曼,3G 资本创始人

晴天霹雳

2019年2月22日,卡夫亨氏发布2018年财报,这家拥有卡夫奶酪和亨氏番茄酱等知名品牌的全球第五大食品公司,爆出了令市场震惊的一系列消息:公司收入下滑,前景展望悲观,并在计提了150亿美元的资产减值后,陷入巨额亏损;公司宣布将分红从30亿美元降为19亿美元。更加尴尬的是,因为涉嫌会计和采购舞弊,公司正在接受美国证券交易委员会(SEC)的调查。消息传出,卡夫亨氏的股价大跌27%;比起2015年卡夫、亨氏两家公司合并时的市值,更是跌去了一半。做为公司的第一和第二大股东,股神巴菲特的伯克希尔公司(持股27%)和3G资本(持股22%)陷入困境,难以脱身。由大名鼎鼎的3G资本操盘、囊括多个知名品牌、众望所归的千亿级并购,如何走到这一步?故事要从3G资本说起。

3G资本的并购“三板斧”与成本“三板斧”

乔治-保罗-雷曼和他的3G资本,是让投资机构同行顶礼膜拜的两个名字;也是让组织臃肿、效率低下、可能为其所并购的传统消费品巨头闻风丧胆的两个名字。

自1980年代起,来自巴西的雷曼和他的两个合伙人Sicupira 和Telles 以5000万美元并购了巴西啤酒公司Brahma, 从此开始了一个啤酒帝国的创立史:[1]

2000年通过并购创立巴西最大啤酒商AmBev

2004年与比利时啤酒巨头Interbrew合并成立当时全球最大啤酒商InBev(英博)

2008年520亿美元并购百威啤酒(Anheuser-Busch),成立百威英博(ABInBev)

2013年200亿美元完成收购墨西哥啤酒商Grupo Modelo (Corona啤酒生产者)

2014年55亿美元收购韩国东方啤酒

2016年1160亿美元并购SABMiller

这些啤酒品牌都来自百威英博 图片来源:公司网站

3G资本为何要连续并购?这与之创造价值的理念有关:

首先,寻找规模大、机构臃肿、运营效率低的目标(比如2008年时的百威啤酒)

并购后,迅速开展整合工作,大规模削减成本,提升效率,提高毛利水平和现金流

整合完成后,利用现有平台的充足现金流,寻找下一个并购目标

这就是3G资本并购的“三板斧“。

而3G资本削减成本,也有“三板斧“:

关闭整合工厂,使用新设备,减员增效,改善供应链管理(如工厂换址和集中采购)

大量裁剪总部白领人员,尤其是高管人员,改由3G资本合伙人直接担任高管

全面施行“零基预算“(Zero-Based Budgeting)

所谓”零基预算“,指企业每年预算不是以上年预算为基础,而是完全从零开始,每一笔支出和费用,都要向管理层说明其用途和价值,否则不予通过。零基预算虽然早已有之,却被公认是由3G资本再度发扬光大。一些行动迟缓,效率低下的老牌消费企业,为了避免被收购裁员的命运,近年也开始不情愿地采用零基预算方法,以期改善自身利润和现金流。

在文化上,3G资本进驻企业的合伙人也将原企业文化完全颠覆:高管办公室全部拆除,改为开放式办公;3G资本的合伙人CEO经常穿着衬衫牛仔裤上班,他们和员工的交流直来直去,没有架子;高管专机和头等舱都被取消,即使是CEO出差也住经济型酒店。[2]

由于这些霹雳手段,被3G资本收购的公司往往在短时间内就被改造为高效的机器,毛利水平远超同行(高出1/3甚至更多),成为名副其实的“现金奶牛”。

3G资本创始人Sicupira, Lemann, Telles 图片来源:ft.com

巨头结盟,初战亨氏

提到3G资本,就一定要提到巴菲特。雷曼和巴菲特最初相识于吉列公司(剃须产品)的董事会,因理念接近,惺惺相惜,二人很快成为合作伙伴。2013年, 3G资本和巴菲特以230亿美元联手收购了老牌调料企业亨氏(Heinz,主打产品为番茄酱。其在西餐中的使用频次,相当于中餐的酱油)。说起亨氏,可算是巴菲特最爱的企业之一。由于符合品牌悠久,收入稳定,现金流强的特点,亨氏一直在巴菲特的投资视线之内,老先生甚至承认自己为亨氏“专门建立了投资档案“,以利于跟踪。但由于股价一直较高,巴老没有大规模购买。2013年的合作,两巨头终于将亨氏收入囊中,了却心愿。而并购之后的整合(仍然沿用”三板斧“),则由3G资本的合伙人入场开展。这刚好符合巴菲特不亲自干预企业经营的习惯。

亨氏番茄酱 图片来源:公司网站

两人在其他项目上也进一步合作。早在2010年,于啤酒系列并购的间隙,3G资本瞄准了快餐连锁企业“汉堡王“(Burger King)并很快将其私有化。2014年,3G资本依托”汉堡王“再度并购加拿大的咖啡连锁企业Tim Hortons, 并成立了控股公司”国际餐饮品牌“(Restaurant Brands International)。这笔价值110亿美元的交易,巴菲特向其提供了相当数量的资金。数年后,”国际餐饮品牌“再度出手, 收购了炸鸡连锁企业Popeyes Louisiana Kitchen, 市值达到190亿美元。

顺风顺水,再收卡夫

回到亨氏。时间来到2015年,一个并购机会再度来临。三年前,老牌快消品企业卡夫(Kraft Foods)进行了一次分拆,其中的零食品牌(snack brands)更名为Mondelez International独立出去, 而副食品牌(grocery brands)则保留卡夫(Kraft Foods)的名称单独上市。由于市场环境的变化,卡夫在2015年业绩下降,股价承压;而3G资本看到的则是一个效率低下,成本虚高的企业,刚好符合自己的并购标准。合并后,公司销售额将达290亿美元,并拥有众多家喻户晓的食品品牌,为世界第五大食品企业。

交易很快达成,亨氏和卡夫采用了换股合并的方式,亨氏原股东(3G资本和巴菲特的伯克希尔公司)持股新公司51%,卡夫原股东持股新公司49%,管理层改由3G资本的合伙人担任。亨氏对卡夫的整体估值约为500亿美元,合并后的新公司,市值接近1000亿美元。为了拿到控股权,3G资本和伯克希尔向卡夫的原股东支付了100亿美元的一次性现金分红,以降低卡夫公司分红后的市值(500亿减去100亿分红约等于400亿美元)。

左手亨氏番茄酱、右手卡夫奶酪, 图片作者:Dave Granlund

一个易被忽略的细节是,因此次交易产生的商誉(并购价值减去资产评估价值),达到了305亿美元。加上原有的商誉,新公司的商誉总额达到了443亿美元。3G资本认为,卡夫的运营成本,在并购之后每年至少可以节约15至20亿美元,因此有支付高价的基础。

此外,合并后的公司,无形资产的价值达到了478亿美元。这个巨大的无形资产价值,来自于卡夫和亨氏旗下众多产品的品牌价值:包含亨氏番茄酱,沙拉酱,卡夫奶酪,肉制品,糖果等。

换句话说,新公司的近1000亿美元市值,几乎全部由商誉(443亿美元)和品牌无形资产(478亿美元)支撑。三年之后,正是这两项脆弱的资产,最终将卡夫亨氏带入股价的滑铁卢。

削减成本,赢得战役

交易完成之后,3G资本很快开始了大刀阔斧的整合工作。首先,卡夫在伊利诺伊州的总部大楼被关闭,含总部大部分员工在内的2500人被裁员。随后,其41家工厂中的7家被关停,另外2600名工人被裁减。至此,全公司10%的员工约5000多人失去工作,这其中,有很多是在企业服务多年,专门与终端商超打交道的客户经理。

紧接着,3G资本开启了提升效率的工作。新的设备和流程被引入,自动化传送带代替了手推车搬运,机器人手臂代替了手工劳动,肉类产品的调味时间从2-3天减低至数小时,工艺类似的产品被重新排归类,置入同一个工厂,而工厂选址则引入商业数据,以最大程度靠近原料产地、技术工人、或者终端客户。在卡夫著名子品牌Oscar Mayer(冷切肉类熟食)业务中,3G投资2.25亿建立了一个全新的工厂,新技术使得产量比老工厂提高了17%,员工人数却减少了500人。

最硬核的经营数据也很快出炉,卡夫亨氏的销售毛利率,从合并之初的23%,上升到惊人的31%,整整提高了1/3。随之,3G资本充满信心地宣布,预计能够达到每年17亿美元左右的成本节省目标,完全符合并购前的设想。

然而,阴霾已经开始在卡夫亨氏头顶浮现。就在其并购整合、削减成本这两年,美国的冷切肉类市场出现了萎缩,从220亿美元降到210亿美元,卡夫亨氏的市场份额,也从18%跌落至17.5%,而这只不过是滑坡的开始。[3]

市场剧变,输掉战争

肉类市场的疲软,只是冰山一角。早在卡夫亨氏并购几年前,消费者的习惯已经悄然改变。随着千禧一代长大成人,年轻人群开始追求有机、健康、原料简单的食品。网络传媒、时尚杂志、意见领袖,都在不断地指出传统包装食品行业所依赖的盐、油、糖及各种添加剂对消费者口味的绑架和身体健康的危害。一些流行的记录电影,警告人们快餐食品的危害,另一些则曝光了大规模养殖导致的禽类牲畜过量使用抗生素及温室气体排放等问题。

与之对应的是,卡夫亨氏的很多产品已现老态:如Jello-O(果冻布丁,成份为糖和凝胶),Kool-Aid(儿童糖果),麦氏咖啡等,口味过时,糖和添加剂较多,已经越来越难以适应新的需求。而上述的肉类熟食市场萎缩,也是因为消费者希望购买加工步骤更少,手工制作的肉类熟食。奶油和奶酪的消费量也受到挑战,消费者们开始更多地选择天然的牛油果、椰子油等产品。

卡夫亨氏合并后旗下著名品牌 图片来源:公司网站

另一个威胁,则来自于商超终端的格局变化。经过多年的激烈竞争,美国销售副食的商超系统集中度提高,沃尔玛,克罗格(Kroger),好市多(Costco),全食(Whole Foods Market, 后被亚马逊收购)等拥有越来越强的议价能力。除了集中度提高,它们还受益于其销售系统提供的更加丰富的数据,可以分辨销路更佳的产品,并上架自有品牌(in-house brands),从而挤压了传统包装食品商们的空间。比如,在卡夫奶酪产品销量下降2%的同时,终端自有品牌和贴牌的奶酪销量却上升了9%。

最后,既然是零售,当然要提及终极大棒:亚马逊。亚马逊收购全食后,在副食领域开展了新一轮不计成本的价格战,以推广其Prime会员服务和市场占有率。直接的结果是,其他的终端不堪重负,纷纷要求卡夫亨氏这样的供货商加大折扣和促销力度。

恰恰在此紧要关头,卡夫亨氏却失去了应对的能力。

并购之后的一系列裁员中,卡夫亨氏流失了大量商超客户经理,随之而去的,是这些职业经理多年积累的关于客户的系统性信息和知识(institutional knowledge)。而新的客户经理,以及公司雇佣的第三方客户代表,只能从总部拿到很少的折扣促销授权,肯本无法让客户方面的采购经理满意。同时,由于整体促销费用的控制,公司减少了在超市内的促销活动。最终的结果,是卡夫亨氏的销量迅速下降,并且延续了多个季度。巴菲特后来在访谈中承认,卡夫亨氏误判了自己针对一些终端超市的议价能力。此一时、彼一时,议价能力的削弱最终导致了销售萎缩。业内人士也批评卡夫亨氏,称其脱离了传统上与零售商紧密合作,听取意见,并且以消费者需求为核心的销售和促销方式。

Bernard Hees,卡夫亨氏第一任CEO 图片来源:公司网站

到了2018年,公司的管理层终于意识到问题,并开始了一系列补救措施。首先恢复的是市场和销售投入。2016年时,卡夫亨氏的促销费用为31亿美元,2017年则骤降到28亿美元,减少3亿美元。管理层在2018年重新增加了3亿美元的市场费用,并称这是将未来3年的市场费用集中在一年中投放,以扭转颓势。卡夫亨氏对一些产品进行了渐进性的改良,将配方简化或更新,并尝试提高产品方便性(可惜力度远远不够);此外,还将终端销售人员增加了300人,用以巡店并补货,提升店内服务质量。供应链也得到了改善,断货情况有所缓解;公司甚至掏腰包在当年的超级碗(即美国职业橄榄球联盟年终总决赛)上投放了广告。

结果是:大势已去。

卡夫亨氏在2018年4季度的销售额,的确止跌回升2%,然而大规模的投入,包括为保住市场份额而进行的折扣与促销,使公司的EBITDA(息税折旧摊销前利润)下降14%。在2019年2月的财报发布中,公司预计2019全年EBITDA在63-65亿之间;而这个水平,和2014年两家公司合并前的EBITDA金额几乎一致。摩根大通的分析师一针见血地指出:这意味着卡夫亨氏的联姻,完全没有创造价值。

前面提到,并购时,新公司基于每年预期的15—20亿美元成本节省,在资产中计入了305亿美元的商誉价值。而在2019年的EBITDA预测中,这个15—20亿美元利润,因为销售的下滑和市场费用的激增,已经消于无形。无奈,卡夫亨氏只能为其商誉计提了71亿美元的减值;同时,443亿美元的无形资产(品牌价值),因销售低迷,顾客认可度降低,也被迫进行了83亿美元的减值计提;二者合计,导致了本文开头的150亿美元资产减值。

由于卡夫亨氏账面有近300亿美元的贷款(其中20亿元于2020年到期),为其EBITDA的5倍之多,卡夫也面临着保存现金流归还贷款的压力。这样,公司分红也就首先成为削减的对象,由每年30亿美元减少到19亿美元。

绝境换帅,前路迷茫

新任主帅Patricio是百威英博的首席市场官

图片来源:CNBC.com

面对溃败之势,无奈之下卡夫亨氏在2019年4月宣布换帅。新任CEO Miguel Patricio恰好来自3G资本所控制的百威英博,任其首席市场官。这似乎说明3G意识到了市场营销对卡夫亨氏的重要性。不幸的是,资本市场对公司品牌贬值的担忧并未结束,并且很快得到印证。2019年8月9日,Patricio承认公司将再度对无形资产进行12亿美元的减值,并强调未来仍存在减值的可能;同时,由于问题繁多,公司短期内不再每个季度给予财务预期指引。

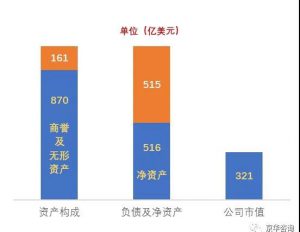

消息一出,公司股票再度下跌约20%。卡夫亨氏的市值一路下滑后,目前只剩320亿美元,比高峰时期跌去七成,市值损失700亿美元(约5000亿元人民币)。公司股票的市净率只有区区0.6倍,对于一个传统行业,这是十分罕见的。如果仔细审查公司的资产构成就会发现,卡夫亨氏资产的85%都是商誉和无形资产,这就意味着,资本市场预期公司的商誉和无形资产价值堪忧;净资产还有减值200亿美元的可能。

对于卡夫亨氏新任CEO来说,所有的问题,短期内似乎还没有答案。而那些体量庞大,效率低下的同行们,则可以暂时缓一口气,不再担心3G资本的“三板斧”降临在自己的脖颈上。

2019年6月公司资产构成、负债净资产结构、股票市值

数据来源:公司财报

防御无法赢得战争

复盘卡夫亨氏的失败,首要的结论恐怕是:防御无法赢得战争。消费品是一个不断变化的行业,即使是副食品和包装食品这样相对稳定的子行业也不例外。就算3G资本成本削减和工厂效率做到极致,也无法阻止消费观念、消费习惯、行业格局、新生竞品等所产生的巨大冲击和颠覆。只靠控制成本就成为伟大企业的公司,在大宗商品行业也许有可能;但在消费品行业中,是绝对没有机会的。

回归本质,消费品的核心应该是紧跟消费者需求,并通过新的品类、定位、功能、性价比等,为终端和消费者创造价值(美味、健康、便利、愉悦感等),这才是最终答案。在千禧一代长大的今天,甚至与时俱进的价值观也可以打动消费者。比如最近出现的豆类蛋白质(人造肉)企业Beyond Meat, 不仅因其接近自然牛肉的口味吸引消费者,更因为其生产的过程极为环保,切中年轻人关心的环境保护的主题。Beyond Meat 宣称,其同等重量的人造肉,比牛肉生产少消耗99%的水,少占用93%的土地,少排放90%的温室气体,少使用46%的能源,并且不存在屠宰和动物福利的矛盾。这对具有环保意识和动物保护意识的消费者来说,无疑是有巨大吸引力的。

卡夫亨氏的另一个错误,是对行业中需要长期积累的能力,缺乏敬畏之心。比如,产品的创新,是一个持续试错的过程,也需要不断寻求终端和消费者的反馈。而卡夫亨氏,则在产品销售受挫后,开展了一些一厢情愿、不疼不痒的“创新”:比如可以微波的蛋饼,以及将传统的番茄沙司与蛋黄酱简单混合,推出了Mayochup (Mayonnaise + Ketchup),引来众多业内人士和消费者的吐槽。其实Mayochup的口味并不差;但其存在的定位和价值是什么,值得商榷。这些短、平、快并且缺乏思考的动作,充其量只能叫做“改良”,并没有真正考虑用户的需求,也没有太多创新的成分。

蛋黄酱与番茄酱合体的Mayochup,评价褒贬不一

图片来源:公司网站

同样,与终端商超的合作以及现场促销,是典型的人际关系依赖型的商业活动。销售人员和商超采购人员需要逐渐建立信任,才能够有效地说服对方自家产品的价值。而商超方面给予的货架和陈列条件,也许就因为合作关系和信任感的微妙差别,而会分出三六九等。尽管卡夫亨氏后来采取了很多补救措施,增加了现场促销人员和力度,但人际关系的恢复不会在一朝一夕完成;而那些与离职的客户代表一同消失的深厚人脉,也要由后来者们重新培植。

最后,卡夫亨氏彻底低估了行业变化的力量。实际上,数年前原卡夫公司一分为二时(分为零食公司Mondelez和副食公司Kraft Foods),就是一个先兆。一个投资人,自然而然地会问:为什么要分拆?答案很简单:分拆的价值,比不分拆要大。那么零食和副食,谁拖累了谁的价值呢?答案是:零食品牌较新,尚有扩大国际市场销量的空间;而副食品牌(奶酪、包装肉类等)则是美国国内品牌,渠道折扣压力大,且品牌已经开始老化,不能适应消费者最新的消费诉求;因此副食板块的价值是个陷阱。

原卡夫的管理层,很早就看清了这一点,因此将副食品这个包袱甩掉。但3G资本和巴老难道看不清这一点?也许看到了。但很明显,他们的判断是:成本节省和效率提升足够抵御产品销售下滑的风险。事实证明,这个判断是错误的。行业变化的疾风骤雨,不能不说让人心生敬畏。令人扼腕的是,巴菲特和3G对亨氏的收购和整合是成功的;三年之内,3G资本的成本削减“三板斧”,使亨氏的市值较私有化时的230亿美元翻了一倍;亨氏的番茄酱产品使用频次高,替代品较少,配料也相对简单健康,比卡夫副食品品牌的抗风险能力强得多。如果没有卡夫的并购,亨氏即使维持其460亿美元的市值,也要高于目前两家公司合并后320亿美元的残存市值。难怪巴菲特老先生不无沮丧地说:“Berkshire overpaid for Kraft” (卡夫收购,伯克希尔公司付了个高价)。

后记:判断失误引发的资本错配

一般来说,企业的资本配置(Capital Allocation),也就是手头资金的使用去向,应该遵循下面的顺序:

1. 流动资金:比如销售产生的应收账款,以及购买存货

2. 市场销售:如促销活动,折扣费用,销售人员工资等

3. 设备更新:替换或更新逐渐老化的设备

4. 产品研发:为保证产品升级换代而持续投入

5. 兼并收购:更快获取新的产品、渠道、或者市场

6. 归还贷款:降低财务杠杆及财务费用

7. 股东分红:富余现金,无其他用途,分红给股东

正常情况下,企业应优先将资金投入1—4项,以维持企业的正常运营。在新产品、渠道、市场无法快速获取的情况下,企业也可以使用第5项—并购。在卡夫亨氏中,1— 4项同样是优先的投入方向。同时,由于公司负有300亿美元的长期借款,贷款归还也是一个必要的资金用途。

然而,由于3G资本对降费增效的过度自信,以及对市场前景的错误判断,导致其资本配置出现重大错误:即公司正常的市场销售投入和产品研发投入受到削减,而这部份现金流,最终被用于股东分红。此处应该指出两点:(1)3G资本虽然关闭了七个工厂,但也投资兴建了效率更高的新工厂,这是正确的;(2)尽管卡夫亨氏财报上的研发费用在并购后的三年并无明显下降,但考虑到行业的剧变,这个投入应该是上升的。

卡夫亨氏后来采取的补救措施表明,管理层已经意识到了判断失误引发的资本错配:比如公司削减了近11亿美元的年度分红,市场销售(增加3亿美元)和产品研发投入也重新得到加强。然而,由于新产品开发周期较长,公司短期内依靠自身能力推出创新性新产品的可能性不大。更大的可能是,卡夫亨氏寻求并购拥有创新产品的小公司,以调整自身迅速老化的产品品牌组合。不过,在这一点上,卡夫亨氏将面临至少三个挑战:

(1) 并购对象的抵触。因为3G资本彪悍的作风和严苛的管理,业内同行并不愿意为其并购。实际上,2017年,欧洲快消品巨头联合利华(Unilever)就曾拒绝过卡夫亨氏1430亿美元的并购提议,理由是对方的高压管理风格与联合利华的文化不符。因此,卡夫亨氏找到合适并购对象并让对方以身相许,并非易事。

(2) 由于盈利下降,并购所需资金的来源减少。因此,卡夫亨氏可能寻求出售旗下价值不高的品牌和业务。这样既可以调整产品品牌组合,也可以为下一步并购提供现金。麻烦在于,卡夫亨氏不想要的鸡肋,别人也不想要。据报道,卡夫亨氏已经尝试出售几个小品牌,但并不成功。如果公司决心快刀斩乱麻,坚决把这些品牌处理掉,出售价格也许要大打折扣。

(3) 最终,如果处置低价值品牌不成功,加上归还贷款的压力,卡夫亨氏可能会进一步削减股东分红;如果其完全暂停分红,则每年可以获得近20亿美元的额外现金流。

最后的最后,补充一句:3G资本削减成本、提升效率的努力虽然没有成功,但并不意味着降费增效是错误的。至少工厂的整合及效率提升,总部高管层的裁撤,以及供应链的改善,还是创造了价值。如果没有这部分价值,今天的卡夫亨氏可能面临更大的亏损。

注释:

[1] 3G资本的故事,可参见《3G资本帝国》,北京联合出版社,2017年

[2] 3G资本的管理方式,可参见《赋能式投资》,华夏出版社,2017年

[3] Kraft Heinz Made Its Factories Really Efficient … by Baskin & Gasparro, WSJ.com, Feb. 2018

文章来源:京华咨询

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn