一、国外FOF市场简介

1.1 美国FOF市场概况

FOF(fund of fund)也被称作组合基金,不同与一般的基金,FOF以绝大部分资产投资于其他的基金。FOF起源于美国,首只FOF基金由VANGUARD公司发行。

2002年以来,美国FOF快速发展,总规模从2002年的689.6亿美元一举上涨到2015年的17216.2亿美元,并且除2008年金融危机以外,其余年份均保持增长;同时FOF的总数量也从2002的268只上涨至2015年的1404只。

从美国市场上FOF基金的投资标的来看,主要分股票型FOF以及债券混合型FOF。基金规模方面,当前美国市场上债券混合型FOF的规模占比超过90%,远远超过股票型FOF;资金净流入方面,债券混合型FOF同样远大于股票型FOF。

从FOF基金总规模占公募基金总规模的比例来看,同样在2002年以后有了一个快速的增长。当前FOF基金总规模占公募基金总规模的比例约为10%。

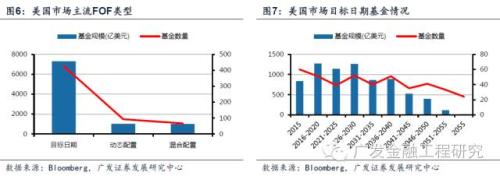

1.2 美国FOF现状—目标日期基金为主

从投资标的来看,美国市场上的FOF以混合配置型为主,当前混合配置型FOF基金超过750只,总规模接近1万亿美元;从FOF基金风格来看,主要以目标日期基金为主,当前美国市场总计有426只目标日期基金。

1.3 美国FOF模式及典型产品

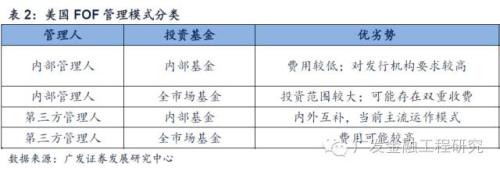

从基金管理人的角度,我们可以将FOF分为内部管理FOF以及第三方管理FOF;从投资标的基金的角度,我们可以将FOF分为内部基金FOF以及全市场基金FOF。由此一共可以衍生出四种运作模式。

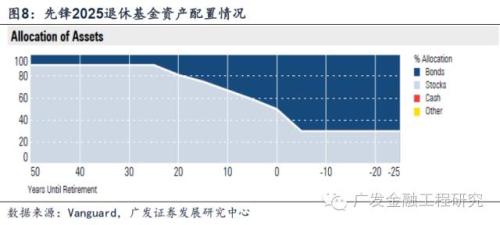

例1:经典目标日期FOF基金——Vanguard Target Retirement 2025 Fund Investor Shares(VTTVX)

例1:经典目标日期FOF基金——Vanguard Target Retirement 2025 Fund Investor Shares(VTTVX)

该基金是当前全球市场上最大的FOF基金,是一个满足退休养老需求的投资基金。随着退休日期的临近,该基金的投资风格将逐渐趋于保守,基金资产的债券类资产配置比例将随之增加。

该基金采用内部管理+内部基金的运作模式,因此年总费用仅为0.15%。根据2016年4月底的数据,该基金资产总规模为303亿美元。

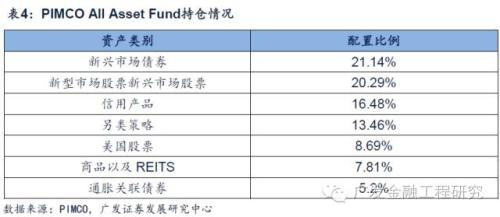

例2:动态配置型FOF基金——PIMCO All Asset Fund(PAAIX)

该基金采用第三方管理人+内部基金的运作模式,聘请了第三方机构——Research Affiliates LLC对该基金进行管理,因此基金费率较高,年总费用高达1.025%,大大超过了完全内部运作的基金。

根据2016年4月30日的数据,该基金资产总规模为195.94亿美元。相比于目标日期基金,该基金在配置风格上更加激进。

二、国内FOF市场发展情况

2.1 国内FOF现状——规模小、数量少

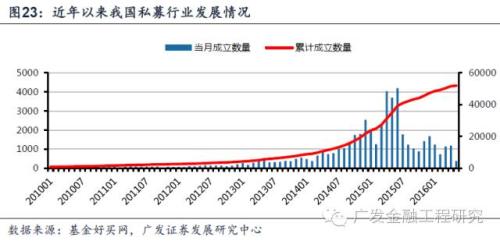

国内FOF相比美国市场尚处于初步阶段,当前我国市场上的FOF主要包括私募基金FOF以及券商集合理财FOF。

WIND的统计数据显示,FOF(私募基金)在 2009-2015年的数量分别为:1只、1只、2只、3只、1只、16只、186只,而2016年截至一季度有29只。其中值得注意的是, FOF(私募基金)在2015年增速很快,上半年增加了71只,而经历过股灾后,在2015年下半年更是加速发展,增加了115只。

国内FOF的另一支重要力量来自券商资管。根据WIND的统计,券商集合理财FOF数据为1174只,总规模约为1264亿元。

从单个来看,当前我国市场上规模较大的券商集合理财FOF的基金持仓仓位均比较低,规模排名前五的FOF除了招商智远聚新1号以外,其余基金持仓均在50%及以下。此外,也有多只FOF的基金仓位接近100%,但规模均较小。

同时,我国市场上多只QDII基金也以FOF的形式进行投资,投资标的多为国外市场的ETF基金。在投资标的方面,主要涵盖了国外市场的股票基金,债券基金,商品基金以及REIT基金。

2.2 美国FOF的发展对于国内的启示

美国FOF基金资产的壮大与其养老保险体系,尤其是401(K)投资计划和IRA个人退休投资计划的普及是紧密相关的。根据美国投资公司行业协会(ICI)的一项统计,约60%的上述退休投资计划参与者持有目标日期基金(Target Date Fund)。截至2015年年底,IRAs和DC plan总计持有目标日期基金6710亿美元,占比超过44%。

对于国内市场而言,养老金以及社保的参与同样对于FOF的发展具有重要的意义。随着‘新国九条’等顶层设计的逐步落实,保险机构、养老金、以及社保的参与将使得FOF在未来在国内市场也能有较大的发展空间。

三、从耶鲁模式看FOF资产配置策略

在FOF资产的配置模式上,经典的耶鲁模式为我们提供了参考,其多元化的资产有效地实现了全球配置和宏观对冲。对于FOF产品来说,同样可以借助耶鲁模式来配置基金,实现资产配置的多元化、全球化。

3.1 经典资产配置模式——耶鲁模式

耶鲁捐赠基金被称为是全球运作最成功的学校捐赠基金,备受世人瞩目,“耶鲁模式”也创造了机构投资史无前例的成就。其市值在30年里增长了11倍之多,从1985年的近20亿美元增长到2015年的255.72亿美元。

从耶鲁模式的资产配置流程来看,主要包括:

投资组合的选择:投资组合包含哪些资产类别,以及每种资产类别权重的分配

市场时机选择:对于不同的市场情况,选择偏离长期资产配置的短期操作

证券选择:对于每种资产类别,进行证券选择的优化

相对与传统的股债配置有着很大的不同,耶鲁模式模式充分利用自己的永续性质,一方面多投资长期、非上市或低流动性的房产基金、私募股权、自然资源基金等非传统资产配置;另一方面,在资产配置上尽量分散风险,在权重分配时加大国外股票(包括新兴市场)的配置比重。

3.2 优势之一—分散投资,全球配置

耶鲁模式与传统模式不同,在资产配置上加大国外股票(包括新兴市场)的比重,减少投资和持有债券、国内股票及现金,突破投资心理上常见的「home biased」问题(在资产分配上过份看重自己本土的股票和资产,对国外的资产配置比重不够),真正实现投资风险的分散化。

截至2015年6月的数据,耶鲁基金中14.7%的资产投资于全球股票市场,远远大于投资于本地市场的比例3.9%。其中投资于美国以外发达国家的比例为4.5%,投资于新兴市场的比例为9%。

3.3 优势之二——多元投资,宏观对冲

耶鲁模式模式充分利用自己的永续性质,一方面多投资长期、非上市或低流动性的房产基金、私募股权、自然资源基金等,利用这类流动性较低的资产,赚取所谓的流动性溢价。截至2015年6月的数据,耶鲁基金中投资于大宗商品、私募股权以及房地产的比例分别占到6.7%、32.5%、14%,合计占比超过50%。

另一方面,配置大宗商品,以及房地产等对抗通胀能力较强的股票使得耶鲁基金能够能够在一个较长的时间段里显著地战胜通胀。

3.4 优势之三——精选个券,战胜基准

在实现资产全球配置以及配置多元化的基础上,耶鲁基金对于每个资产类别的证券选择也进行了一定的优化,从05.6至15.6耶鲁基金旗下各个资产类别的表现来看,均战胜了市场主动基准及被动基准。

另一方面,配置大宗商品,以及房地产等对抗通胀能力较强的股票使得耶鲁基金能够能够在一个较长的时间段里显著地战胜通胀。

四、耶鲁模式——内地运用

4.1 FOF投资组合选择

结合国内公募基金的情况来看,对于传统的FOF配置基金,股票型基金总规模为6148.42亿元;债券型基金的总规模为9056.97亿元;混合型基金总规模为19671.21亿元;而QDII基金、商品型基金、REIT基金在我国市场仍然属于相对稀缺的品种,截至2016年6月1日,我国公募市场上商品型基金共9只,合计规模76.39亿元,几乎全部为黄金ETF;REITS共1只,规模为31.07亿元。

从我国市场私募基金来看,截至2016年4月底,根据中国基金业协会数据,已登记私募基金管理人23880家;已备案私募基金28534只,认缴规模6.10万亿元,实缴规模5.02万亿元。

4.2 FOF资产权重分配

耶鲁模式在资产权重分配时,同时使用了理论的分析方法和对于市场的主观判断。国内市场的FOF在参考耶鲁模式的资产配置策略的同时,也可以采取优化策略进一步实现资产配置目标。

风险平价策略:基于风险配置的风险平价(Risk Parity)方法能够实现真正的分散化风险。风险平价策略的特点是风险均衡,即将组合分成几个组成部分,每个部分具有相同的风险权重,即保证每个资产类别都对组合有相同的风险贡献,使组合的表现变得更稳定。

目标日期策略:目标日期资产配置方法的目标是为投资者提供一个相对稳定的投资收益。在距离约定的目标日期较远时,该策略将配置较大比例的股票资产,尽可能分享市场带来的收益。随着目标日期的临近,该基金的投资风格将逐渐趋于保守,基金资产的债券类资产配置比例将随之增加。

通胀保护策略:对于长期投资,通货膨胀是最重要的风险因素之一。投资者在通胀环境下将更加关注对于通胀较为敏感的产品,如大宗商品、通胀关联债券、REITS、资源类股票以及黄金。在通胀较为严重时,提高这类通胀保护性资产的权重能够有效的保证基金在通胀发生时依然能够获取超过市场平均水平的收益。

4.3 FOF择时与择基

在FOF基金的选择方面,由于我国公募市场商品型基金、REITS基金等新型资产配置基金暂时较为稀缺,当前FOF构建仍然将以股票型、债券型、以及混合型基金为主。

统计2010年以来不同风格的基金的年度整体表现,我们可以发现不同风格的基金的收益存在明显的差异,因此,根据不同时点市场的表现选择不同风格的基金也是FOF资产配置中重要的一部分。

五、当前国内FOF产品设计

5.1 当前FOF发展可能

对于现阶段的FOF产品来说,我们认为其首要的目标在于通过对于不同风险资产的配置,力求一个在不同市场中都有获得一个相对稳定的回报。

5.2 FOF对于国内投资机构的意义

发行端:公募基金,私募基金

当前我国市场上的多个基金公司已经具备一定的规模,截至2016年1季报的数据,我国市场上有49家基金公司旗下管理规模超过1000亿元人民币。公募基金规模的不断增加为公募FOF创造了条件,同时FOF的发展又有望进一步地提高公募基金的规模。

对于近年快速扩张的私募市场而言,FOF同样具有重大的意义。由于私募基金产品相比于公募产品在资产的配置上更加灵活,能够进一步丰富FOF基金资产的配置,增加投资吸引力;同样,私募FOF也得到了基金业协会的支持。在2016年5月25日举办的量化对冲论坛中也提到,中国基金业协会最近在致力于推动中国的私募FOF的发展,希望在两万多家机构当中培育出一百家左右比较大型的私募基金的FOF。

投资端:长期资产配置机构

当前市场上保险机构、银行理财、以及券商资管等机构对长期资产配置有着较大的需求。截至2015年底,我国保险业总资产12.36万亿元,较年初增长21.66%;银行理财资金账面余额23.50万亿元,较2014年底增加8.48万亿元,增幅为56.46%;券商资管资产管理业务规模已经达到11.89万亿元,同比增长49.6%。

作为资产配置的重要组成部分——信用债,近期的违约情况愈演愈烈。近两年,我国市场上的信用债共发生6000多次负面事件,其中共有57只个券未及时拨付兑付资金,部分已构成实质违约。

随着债券资产的风险加大,长期资产配置机构将可能需要寻找不同于传统债券的新型资产配置。而FOF在实现专业化管理的同时,如果能够实现一个长期的稳定收益,将有望获得长期资产配置机构的青睐。

文章来源:金融界

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn