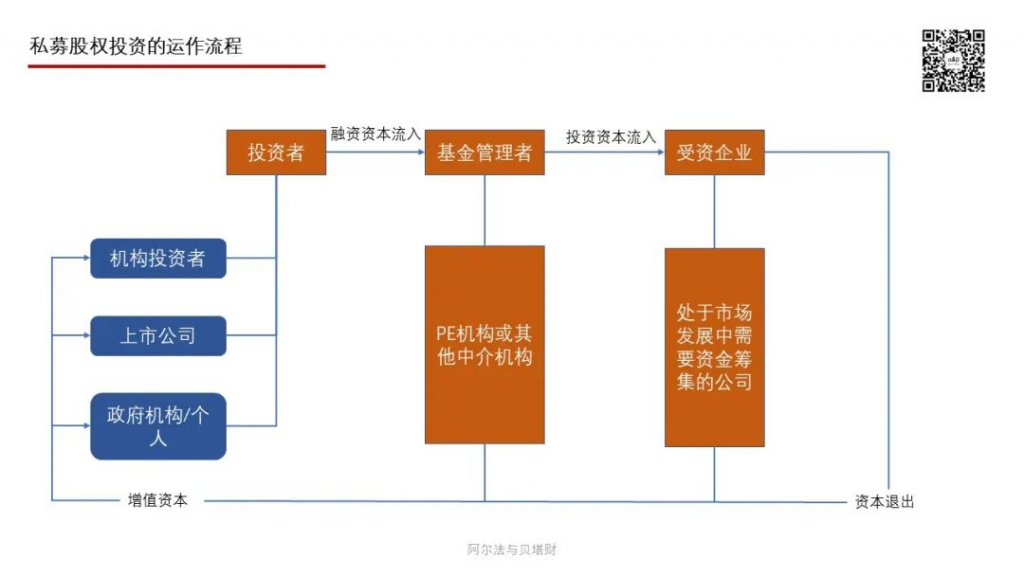

私募股权投资的运作流程是实现资本增值的全过程。现阶段是紧紧围绕着三个主要市场参与主体展开的,包括投资者、基金管理者以及受资企业。整个的投资运作流程从资金流动的角度来看,先是从投资者流向私募股权基金,经过其投资决策,再流入受资企业,即资金在不同的参与主体之间流转。

待企业经过一段时间发展与成长,在合适的时机从被投资企业实现资金退出,进行下一轮资本流动循环。与资金流动相对应的运作阶段包含:融资、投资以及退出,如下图所示:

图中箭头方向代表着资金的流动,先是从投资者流向基金管理者,再经基金管理者流向被投资企业,最后实现资金退出,基金管理者将实现增值的资本退还给投资者。在这个过程中,资金的三次流转分别为融资、投资和退出。接下来将分别从资金募集、实际的运转机制来阐述私募股权投资业务中的整体资金流向。

一、资金募集

1-现有渠道

目前,私募股权投资基金的筹集方式不同于普通基金,通常采用资金承诺方式。私募股权投资基金的投资期限比较长,因此其资金来源主要是长期投资者。一般来说,所募资金大量来自于其主要投资地域的机构投资者。尽管海外投资机构所占比重不高,但却是一股重要的潜在力量,不仅因为国外资金充裕,更重要的是国外机构都愈发看好中国企业当前的发展势头和潜力。当前国内的三大板块基本处于一个饱和阶段,企业的上市时间线会相对长一点并且碍于自身发展的实际状态不能满足上市要求而无法顺利IPO,国外投资机构的进入给国内股权投资的退出提供了一个优秀畅通的渠道——海外上市,借助国外投资机构的实际运作经验和资源,能够迅速帮助中国企业实现海外上市;对于私募股权投资基金来说,降低了投资的退出难度,缩短了投资时间;对于海外投资机构来说,用自己手上的固有资源创造了更多的价值。

2-面临挑战

政府引导基金流入市场资金有限,募资难度依旧。近几年来,政府引导基金增速明显放缓,另一方面政府引导基金在投资方向、投资区域、出资比例等方面限制较大,使很多股权投资机构望而生畏。

国内机构投资者受到限制。国际上私募股权投资的飞速发展是从上世纪70 年代允许养老金进入市场开始的。近年来,在一些新兴市场国家,养老金投资私募股权基金也在逐渐放开,比如巴西、哥伦比亚等。从世界各国私募股权发展来看,养老金是私募股权很重要的机构投资者。国内方面,全国社保基金从2008年才开始允许涉足股权投资,其投资上限为社保基金管理的1万亿元资金的10%,即约1000亿元。国家对社保基金涉足股权投资必然会以安全性作为首要考虑因素,无法过度放开对资金量和投资方向的限制,需要一个相对较长的过渡期。

3-渠道拓展

合理引进外币资金。

引进跨国资金带来的不仅仅是资金,更多的是国外的技术、优秀人才和管理经验。国外资金的进驻可以让私募股权基金利用优质的资源加速被投企业在海外上市的进度,也可以带来海外投资者收购企业的机会,这样既缩短了股权投资周期,也节省了外国企业自身寻找潜力项目的成本。

二、资金运转

1-募集期间的资金管存

关于基金募集户相关操作,中国基金业协会发布《私募投资基金募集行为管理办法》,其中相关条款如下:

第十二条募集机构或相关合同约定的责任主体应当开立私募基金募集结算资金专用账户,用于统一归集私募基金募集结算资金、向投资者分配收益、给付赎回款项以及分配基金清算后的剩余基金财产等,确保资金原路返还。

本办法所称私募基金募集结算资金是指由募集机构归集的,在投资者资金账户与私募基金财产账户或托管资金账户之间划转的往来资金。募集结算资金从投资者资金账户划出,到达私募基金财产账户或托管资金账户之前,属于投资者的合法财产。

第十三条 募集机构应当与监督机构签署账户监督协议,明确对私募基金募集结算资金专用账户的控制权、责任划分及保障资金划转安全的条款。监督机构应当按照法律法规和账户监督协议的约定,对募集结算资金专用账户实施有效监督,承担保障私募基金募集结算资金划转安全的连带责任。

取得基金销售业务资格的商业银行、证券公司等金融机构,可以在同一私募基金的募集过程中同时作为募集机构与监督机构。符合前述情形的机构应当建立完备的防火墙制度,防范利益冲突。

本办法所称监督机构指中国证券登记结算有限责任公司、取得基金销售业务资格的商业银行、证券公司以及中国基金业协会规定的其他机构。监督机构应当成为中国基金业协会的会员。

私募基金管理人应当向中国基金业协会报送私募基金募集结算资金专用账户及其监督机构信息。

第十四条 涉及私募基金募集结算资金专用账户开立、使用的机构不得将私募基金募集结算资金归入其自有财产。禁止任何单位或者个人以任何形式挪用私募基金募集结算资金。私募基金管理人、基金销售机构、基金销售支付机构或者基金份额登记机构破产或者清算时,私募基金募集结算资金不属于其破产财产或者清算财产。

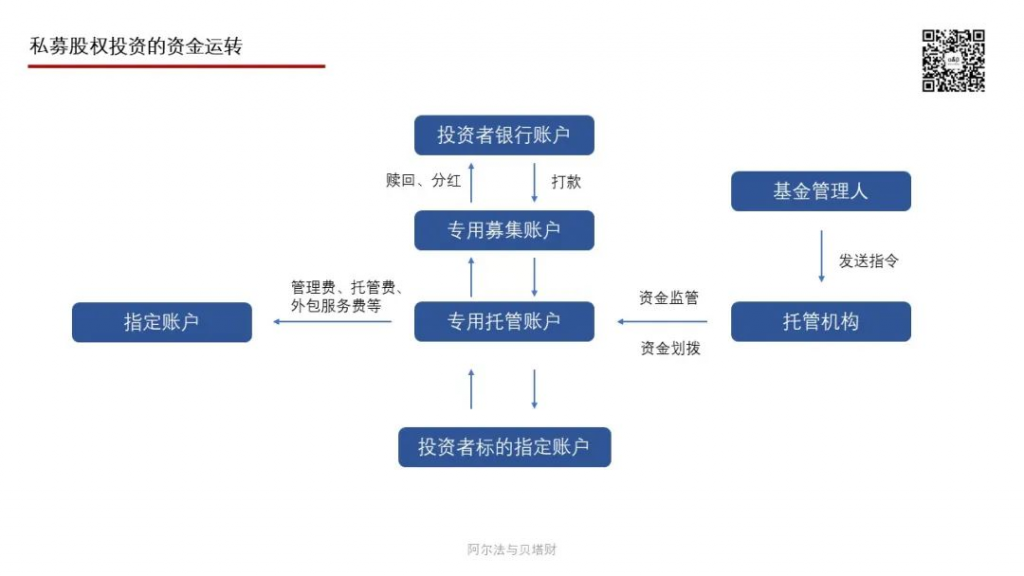

2-募集结束之后资金全部划入托管账户

基金在募集期结束之后,由基金管理人将全部募集资金划入专用托管账户。托管账户是指基金管理人、基金托管人为履行本合同在基金托管人指定银行为基金单独开立的银行结算账户。账户预留印鉴根据托管银行具体规定执行,相应印章由基金托管人保管。同时,基金财产托管账户的网银客户号、机构网银登陆密码、网上银行证书等均由基金托管人保管。基金托管人核实资金到账情况,并向基金管理人出具资金到账通知书。基金管理人向基金份额持有人和基金托管人发送基金成立的通知,基金成立。

3-基金投资运作期间的资金划转

私募股权基金进行股权类投资需要支付资金时,由基金管理人向托管机构发出投资划款指令,资金由托管户划到股权投资标的指定账户,完成投资。

基金分红时,基金由托管账户划入资金募集结算资金专用账户(募集账户),再由募集账户分配到基金投资者的个人账户。

基金的日常运作需要支付管理费、托管费、外包服务费、业绩报酬时,将从托管账户支出,划到相应的收款方指定的银行账户,不需再划转到募集结算资金账户。基金财产托管账户仅限于本基金使用,仅限于满足开展本基金业务的需要。托管账户的资金划拨只能由托管机构执行,需要支付管理费、托管费、外包服务费时,托管机构会根据合同中的指定账户,划付给相应机构。

基金的其他费用如相关税费等,如果一定要从基金的基本户中支出,资金划转的方向也是从基金托管户中将资金划入基本户。

4-分红、赎回时由托管账户转入募集账户,再分配到投资者账户

如果基金需要分红、投资者赎回、基金清算时,托管机构需要把资金从托管账户转入募集账户,再分配到投资者账户。

本文来源:阿尔法与贝塔财

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn