科创板正式文件出台至今,近半个月备受市场关注,不过相关细则仍在酝酿中。

近日,券商中国记者独家获悉,上交所拟出台保荐机构跟投细则。目前科创板试行保荐机构相关子公司跟投,某大型上市券商正筹备用自有资金设立另类投资子公司跟投,而不是股权投资私募子公司参与。

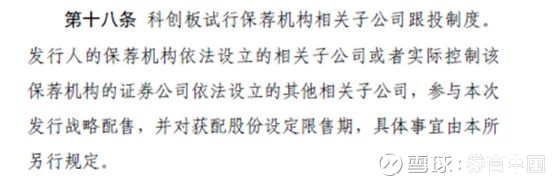

《科创板股票发行与承销实施办法》中规定,保荐机构相关子公司参与科创板发行战略配售,并将征求意见稿的“可以参与”中“可以”进行删除,这意味着保荐机构必须参与,是必选项而不是可选项。

一位投行相关负责人向记者透露:“跟投比例估计至少2%,投行项目多的券商将占有大量资本金,而关于直投的限制没有放开,另类子公司可以同时开展股权投资和上市证券投资,并且监管倾向于券商自有资金跟投,因此考虑设立另类投资子公司参与更为合适。”

值得注意的是,据券商中国记者获悉,投行3月12日收到上交所通知,将于3月13日下午一点进行科创板发行上市申请文件提交与受理环节的集中测试演练。通知还透露,科创板发行上市申请文件提交与受理系统测试完毕后,3月18日起正式受理各投行对科创板项目的申报。这意味着科创板正式启动!

“必须”跟投一定比例

科创板的一大新举措,就是保荐机构的跟投制度,让券商的相关子公司参与配售,以绑定其保荐承销的科创板项目收益和风险。

但具体的跟投比例、锁定期等细节问题,目前尚未明确。记者获悉,上交所正在拟定相关跟投细则,预计不久之后即将出台。

跟投制度,在科创板文件正式出台之前就受到热议,当时在征求意见稿第十七条规定的是,证券公司的相关子公司可以参与本次发行战略配售,并对获配股份设定限售期。

但《上海证券交易所科创板股票发行与承销实施办法》正式稿中,第十八条的规定已将跟投制度的“可以”二字删除。这意味着,保荐机构参与科创板项目变成了要求,具有强制跟投的性质,而不是把选择权交给券商。

华南某大型投行相关负责人表示:“科创板试行跟投制度,让券商拿出真金白银来参与自己保荐承销的项目,相当于通过资本约束绑定,这是一种比较市场化的手段,比起过去IPO项目倡导投行‘先行赔付’更加合情合理。”

业内人士认为,跟投制度倒逼投行在筛选科创板项目的时候更加谨慎,否则自家也要跟着蒙受亏损,券商会优先考虑商业模式比较成熟的项目,而不是看不到盈利能力的初创企业,发行定价和估值也会更加合理,不会一味推崇高估值。

据投行人士透露,保荐机构子公司或券商子公司作为跟投主体,虽然是买方但估计只能被动接受价格,不直接参与询价与定价。

而发行定价的难题,承销商需要参考过往估值,以及广泛征询买方机构的意见,科创板发行价打破23倍市盈率的限制,承销环节将面临很大的挑战,监管层允许进行“预路演”,那么估值定价就变得很关键了。

须通过另类子公司进行配售跟投

记者获悉,一些尚未设立另类投资子公司的券商,最近都在筹划设立全资的另类投资公司,以便未来参与科创板跟投。

券商为何选择另类子公司,而不是股权投资私募子公司参与跟投科创板?

一位投行质控部负责人透露,虽然跟投配套细则还未出台,不过监管倾向于券商用自有资金参与,不支持引入其他机构资金跟投。而直投子公司,近年来规范成为私募子公司之后,股权投资基金大多数都已经开放对外募资,并非完全由券商自有资金设立的。

在过去拟IPO项目上市之前,券商的股权投资子公司突击入股,形成“保荐+直投”的模式。但这种模式因存在利益输送的可能性备受诟病,后被监管叫停并进行规范,现下券商的股权投资私募子公司,可以投资母公司的IPO项目,但在时点上需严格要求,遵循“先投资辅导”的顺序。

实际上,另类子公司股权投资的时点上也不能例外,同样要求券商担任IPO辅导机构、财务顾问、保荐机构、主承销商或新三板主办券商的,“应当按照签订有关协议或者实质开展相关业务两个时点孰早的原则,在该时点后另类子公司不得对该企业进行投资。”

但值得注意的是,另类投资子公司的投资范围灵活,可以同时开展股权投资业务和上市证券投资业务,而股权投资子公司不能直接投资二级市场。

“参与科创板发行战略配售,这属于‘上市证券投资’,另类投资子公司在这个阶段跟投不受限制。”上述投行质控部负责人表示,“在辅导阶段跟直投公司受同样限制(即“直投须早于保荐”原则),那属于‘股权投资’。”

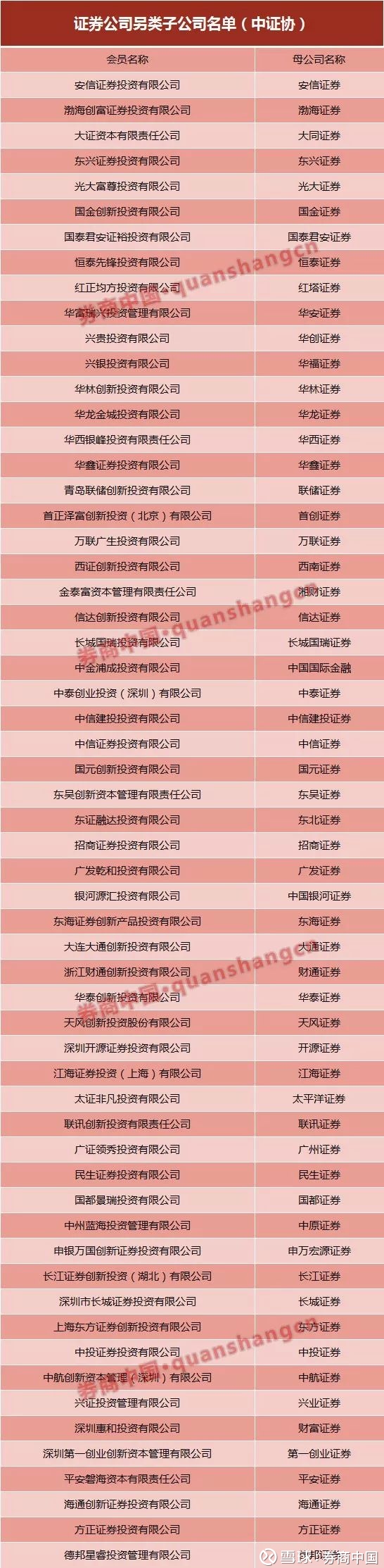

据统计,截至3月5日,中证协公布的券商另类子公司已有59家,包括中信建投、海通、国君、平安、国金、安信、长江等,还有其他大型投行正在申请另类子公司的设立。

对券商净资本要求高

早在科创板征求意见阶段,保荐机构跟投的做法已基本确定,但配套细则另行规定。投行人士反映,跟投的认购比例还没最终确定,但大概率会是2%-5%,跟投主体不参与询价与定价,只能被动接受价格,且锁定期两年。

天风证券非银研究夏昌盛团队做过一项预测,假设券商子公司参与战略配售比例为10%,投资收益率为10%,每家科创板企业募资10亿,假设全年100家科创板上市,那么保荐机构参与战略配售和跟投的投资收益也能够达到10亿元之多。

但投行人士反映10%的比例太高,假设每家券商一年10个科创板项目,每家科创板企业募资10亿,那么投入的自有资金就得高达10亿。这还不考虑收益和风险,倘若投资亏损或企业退市,风险也是需要承担的,还要锁定2-3年,这对券商的净资本也是一个考验。

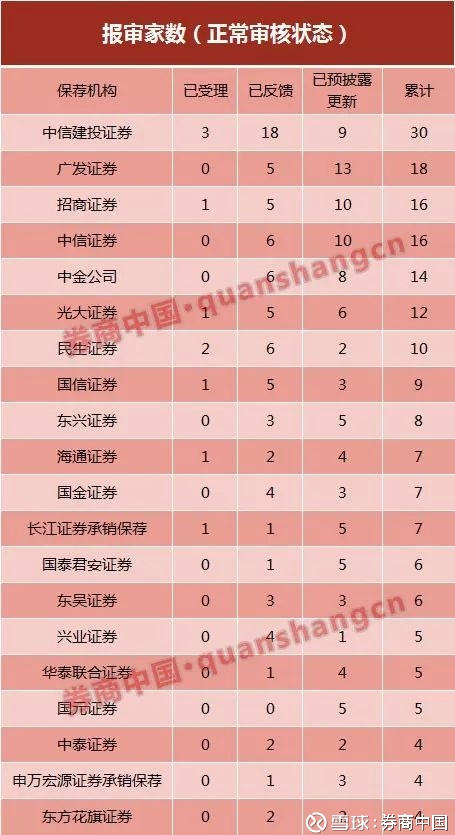

WIND数据显示,目前A股在审IPO项目数量最多的是中信建投30家,其次是广发证券18家,接着是招商证券、中信证券分别16家。总的来说,正常审核状态下报审IPO项目在10家以上的券商,还有中金公司、光大证券、民生证券和国信证券等。

这些IPO项目都是申请主板、创业板、中小板上市的企业,但不排除早期一些企业将改申报科创板,这还不将辅导备案登记项目计算在内。

券商中国记者获悉,目前券商拟用自有资金设立全资另类投资子公司,参与科创板跟投,而那些已有另类子公司的券商也在准备对子公司增资。

文章来源: 券商中国

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn