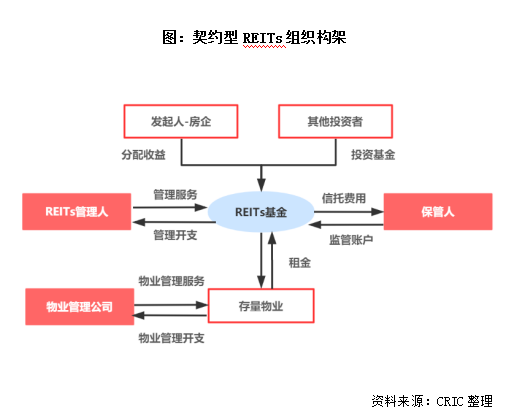

在国际资本市场上,标准REITs是常见的房地产金融投资工具。按组织形式来分,标准REITs主要分为公司制和契约制。公司制REITs类似有限责任公司(法人),其资产为公司股东所有,由股东选择董事会,由董事会选聘REITs管理公司来负责管理REITs业务,适用于美国、英国、日本和法国等。而契约制REITs并非独立法人,属于信托资产,由REITs管理人发起设立,并作为受托人根据信托契约对REITs进行投资管理,适用于澳大利亚、新加坡、加拿大和香港等。

相较于国内的类REITs,在产品性质上,标准REITs是权益类永续产品,而类REITs属于债券,一般设置增信或优先回购安排;在发行方式上,标准REITs公开发行为主,而类REITs为私募发行,流动性较弱;资产管理方面,标准REITs管理人对物业进行主动管理,可以选择收购或出售项目,而类REITs以被动管理为主,存续期内物业为静态,资产结构不发生变化。

2019年12月10日,招商局商业房托(以下简称“招商局REITs”)成功于港交所上市,成为继越秀房产信托基金(以下简称“越秀REITs”)后为数不多的境内房企赴境外发行REITs的成功案例。作为境外REITs上市的先行者,越秀REITs与招商局REITs在上市结构、资产运营、管理模式等方面能为境内房企寻求存量退出提供怎样的经验与借鉴?

一、政策背景:2006年后境外REITs上市离岸结构再无可能

1、多重政策利好,香港REITs市值规模亚洲第三

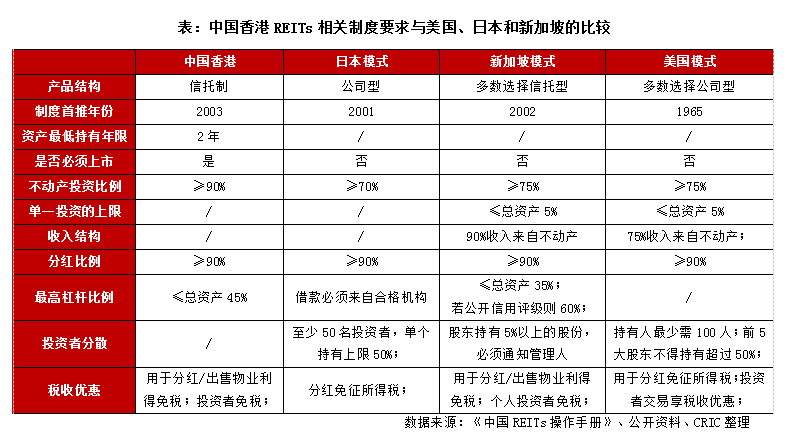

首个标准REITs是由美国于1965年推出,目前全球共有42个国家或地区制定了REITs制度,全球市场规模近2万亿美元。中国香港REITs起步于2003年。2003年7月香港正式颁布《房地产投资信托基金守则》,对REITs的设立条件、组织结构、投资范围、利润分配、从业人员资格等做出明确规定,同时规定境外资金(含内地)无法在香港发行REITs。2005年6月,中国香港证监会修订了《房地产投资信托基金守则》,其中允许内地商业地产项目以REITs形式到香港上市融资,并对香港REITs的最高负债比例由总资产的35%提升至45%。

根据《房地产投资信托基金守则》,香港REITs采取契约型(信托型),并强制要求REITs在港交所上市。香港REITs是由发起人设立,通过公开发行受益凭证(股票)将资金筹集起来组成信托资产。REITs管理人(通常是REITs发起人)与投资者签订信托契约,并根据信托契约进行投资。为了保障投资者利益,REITs托管人(通常是银行)与REITs管理人订立信托契约,根据信托契约保管信托资产。而投资物业经营上,由物业管理人与项目公司订立物业管理协议,提供物业管理和日常管理服务。

与其余发达经济体REITs制度相似,香港REITs对投资范围、资产结构、收益分配、杠杆限制等均设置相应要求。1)投资范围上,要求不少于75%投资于稳定收益的投资物业且必须持有物业最低年限2年;2)收益分配上,分红率不低于可分派收入的90%;3)杠杆比例限制上,借贷总额不得超过总资产的50%。而在单一投资限定、收入结构和投资者分散程度等方面,香港REITs并未设定要求。

2、离岸结构再难复制,间接持有结构成本高

目前国内标准REITs仅试点至基础设施类领域,并未推广至不动产。然而目前越来越多房企开始布局存量物业,如何通过金融创新来盘活存量、优化资本结构成为房企亟待解决的难题,而境外发行REITs成为房企解决存量退出的可选策略之一。

2006年建设部、商务部等六部委共同出台《关于规范房地产市场外资准入和管理的意见》(建住房[206]171号,简称“171号文”),其中规定“境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,按照外商投资房地产的有关规定,申请设立外商投资企业”。171号文的颁布,基本排除境外机构从境外直接持有国内物业的可能,并以此为分水岭,可将境内房企到境外发行REITs划分为前后两种形式——离岸结构和间接持有结构。

离岸结构的代表,则是171号文出台前就已经赴港上市的越秀REITs,由BVI(离岸公司)直接持有境内物业。而2019年上市的招商局REITs采取间接持有结构,REITs必须先在境内设立公司,再由BVI通过境内外商投资公司间接持有境内物业。相比离岸结构,间接持有结构的税收和运营成本更高,同时产品发行流程也更为复杂。

- 离岸结构:海外避税效应明显

- 间接持有结构:资产出境限制多,税收和运营成本双高

二、REITs运营:越秀REITs行稳致远,招商局REITs有望厚积薄发

自REITs上市后,越秀REITs成功完成“四连跳”,资产规模从45亿元提升至2020上半年的363亿元,招商局REITs未来发展也相对可期。下文中,将着重盘点越秀和招商局REITs的物业规模、物业类型和运营效率等方面,比较这两家之间的差异以及各自的优劣势。

规模:越秀REITs异地复制加速,招商局REITs深耕蛇口

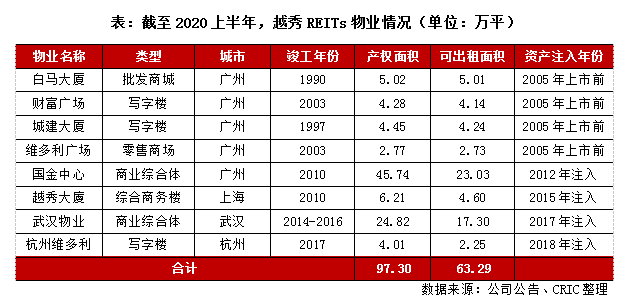

2005年越秀REITs上市伊始,旗下仅有4个位于广州项目,产权面积16.52万方,可租赁面积16.11万方,其中白马大厦是其核心资产,估值25.42亿港元,占总估值的63.5%。2008年越秀地产以6.77亿港元转让广州新都会予REITs(2018年已出售给第三方),2012年再次折价12.5%将广州国金中心注入REITs。广州国金中心一跃超越白马大厦,成为最核心资产,交易完成当年越秀REITs估值同比增长245%至223.26亿元,其中国金中心估值占比69.5%,白马大厦17.3%。

依靠母公司资产注入,越秀REITs异地复制能力逐渐凸显。2015年开始,越秀REITs开启外拓步伐,同年8月以3.82亿美元从第三方凯雷集团处收购上海宏嘉大厦(现越秀大厦)。2017年和2018年依靠越秀地产陆续收购武汉汉口沿江商务区和杭州维多利商务中心,合计对价28.71亿元。交易结束后,越秀REITs陆续进驻上海、武汉和杭州等热点城市,降低了广州物业集中风险。

截至2020上半年,越秀REITs共持有8个物业,物业产权面积97.3万方,可租赁面积63.29万方,整体估值345.99亿元,其中国金中心涵盖的四季酒店和雅诗阁服务式公寓为委托经营。城市分布方面,广州物业可租赁建面占比降至61.8%,武汉占比27.3%,上海和杭州分别7.3%和3.6%。

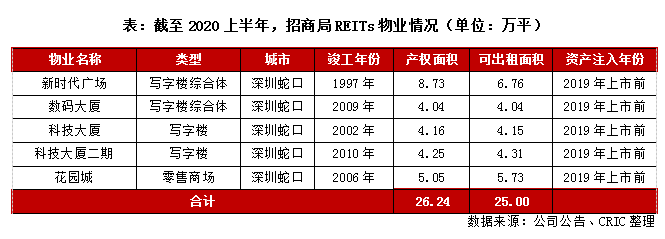

而招商局REITs于2019年12月上市,刚上市时旗下共有5个位于深圳蛇口项目,后续尚未收购其他资产。截至2020上半年,招商局REITs共持有物业的产权面积26.24万方,可租赁面积25万方,整体估值较上市初期提升0.46%至66.09亿元。

三、问题与借鉴:赴港REITs盘活资产,规则限制仍需警惕

越秀REITs与招商局REITs作为境内房企赴港发行REITs的先行者,给境内房企运营商提供宝贵的上市经验。下文中,将重点分析房企香港REITs上市中可能存在问题与优势,为其他也有相同上市意愿的房企提供借鉴与参考。

上市:REITs上市盘活资产,释放商业价值

商业物业于港交所REITs上市,实际上帮助持有物业的母公司实现了退出,完成了投融管退的最后一环,提前释放商业物业的自身价值。对于母公司而言,商业物业的REITs上市缩短了回报周期,有效提升了资金的使用效率;上市后的募集资金能够继续使用到商业物业的投资开发中,从而寻找下一个具有发展潜力的商业项目。对于负债压力大的房企运营商而言,将旗下商业项目REITs打包上市,也会提升母公司的财务指标,减轻债务压力。此外,上市以来越秀和招商局REITs保持100%分派水平,分红收益率大多维持6%以上,而母公司作为REITs最大份额的持有人,可定期享有REITs稳定分红和物业提升带来的资本增值。

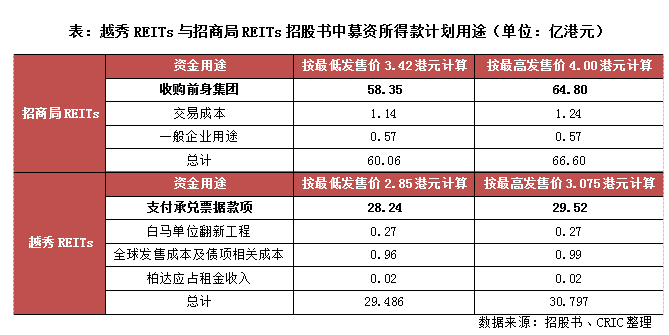

以招商局REITs为例,招商局REITs于2019年12月在香港联交所主板上市,全球发售发行7.5亿个基金单位,发售价为每基金单位3.42港元,募集款项约25.65亿港元。此外,招商局REITs获得人民币19亿元银行贷款。招商局REITs从全球发售募集款项以及上述银行贷款中共获得约46.78亿港元,而招商蛇口预计从此次的房托上市中实现净利润不低于人民币20亿元。招商蛇口表示,此次房托上市将有助于增进招商蛇口对商业物业的资本运作与管理能力,有利于盘活持有型物业,进一步增强城市发展与产业升级综合服务中物业管理业务的综合竞争力。

四、总结:出境REITs须面对三大障碍,盘活资本仍值得考虑

当前,中国内地城镇化发展已逐步迈入成熟阶段,房地产市场也从之前的住宅及增量市场过渡至存量运营的发展阶段。香港离岸市场较低的融资成本及灵活的再融资机制对于内地急需盘活存量资产的房企运营商而言具有较大吸引力。

对于想要将内地存量物业打包至香港REITs的房企运营商而言,要成功赴港发行REITs,仍需要面对以下几个难点。

首先,是法律障碍。自2006年《关于规范房地产市场外资准入和管理的意见》出台后,企业需要通过境内设立外商独资企业或合资企业的方式持有境内物业。将境内物业打包注入境外SPV,搭建架构时必然会涉及到外资并购(如 “返程并购”、“关联并购”等问题)。而以上过程需要经商务部审批同意,在实践中获得商务部门审批存在一定难度,对于实际控制人而言存在一定的法律障碍。

其次,税收也是企业所无法避免的一个问题。REITs在香港上市后,项目的租金收益或者处置收益是REITs分红的主要来源。在境外REITs的典型架构下,该等租金收益的转付将通过境内外商独资企业或合资企业以支付股息的方式转移到境外SPV。根据现行《企业所得税法》,境内的外商独资企业或合资企业向境外SPV支付股息之前,应先行缴纳25%的企业所得税;在缴纳了企业所得税后,境内外商独资企业或合资企业要为境外SPV代扣代缴10%的预提企业所得税,否则无法购汇汇出。这也意味着,境外SPV将承担两道中国法项下的两道企业所得税。

最后,则是香港REITs的制度限制。REITs对投资范围、资产结构、收益分配、杠杆限制等均设置相应要求。在投资范围上,要求不少于90%投资于投资性物业且必须持有物业最低年限2年;在收益分配上,分红率不低于可分派收入的90%;在杠杆比例限制上,借贷总额不得超过总资产的45%,这些限制规定也无疑将会降低部分企业的上市热情。

值得注意的是,我国内地的公募REITs也在加快推进中。2020年4月30日,多部门发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》及相关配套文件。2020年8月6日,国家发布《公开募集基础设施证券投资基金指引(试行)》。但目前来看,试点领域仍限于基础设施、产业地产等,未有包括商业地产。在当前房地产融资渠道收紧、融资成本上升的背景下,对于境内房地产企业而言,通过相关安排在香港发行REITs产品仍或是盘活存量资产、扩大融资规模的最优解决方案之一。

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn