关于股权投资,除了投资经理个人和团队的水平外,私募股权的投资策略和优势,决定了私募机构能走多远。

一、获利来源、退出比例、退出时间、马太效应

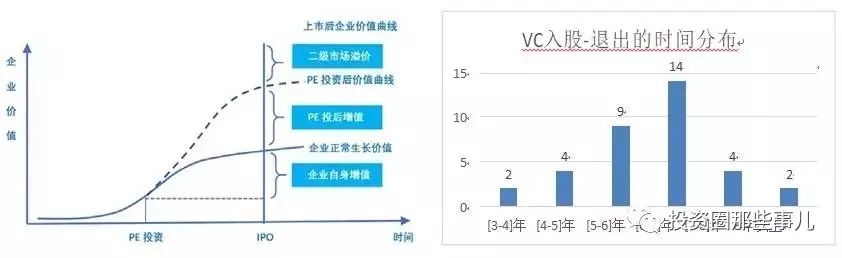

首先,先科普 PE 投资获利的三段来源。第一段是企业自身的增值,第二段投后助力和协同产生的增值,第三段是 IPO 后二级市场的溢价。

分析国内几家著名机构近 10 年的业绩,就算成功 VC->IPO 的项目,平均也要 6-7 年才能退出。

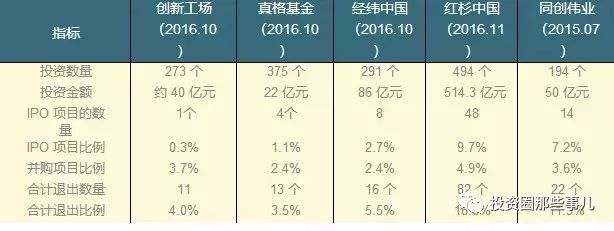

观察投资退出数据,行业前几名其实并不高。虽然投中的项目都给整个基金赚了很多钱。

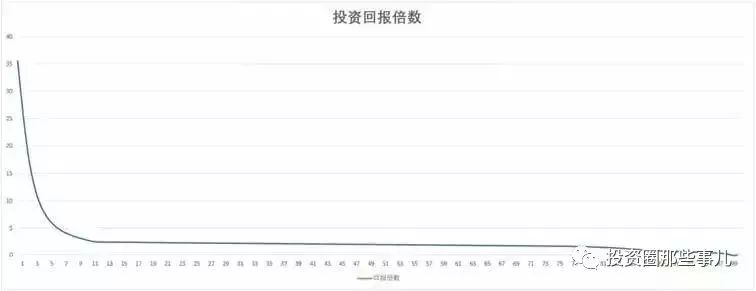

图为 100 家 VC 机构投资回报倍数的分布图,符合马太效应或恒者恒强。我们需要想办法进入前 10%,不然日子会过的紧巴巴。

二、著名私募机构的案例和借鉴

(一)盈科资本(Pre-IPO 模式)

公司简介

投资领域:专注 Pre-IPO投资,聚焦治理规范、符合上市要求的细分行业龙头。

机构特色

通过高度集成的工厂化作业模式来保证投资的规模和质量。投资流程细化为项目立项、尽职调查、内核风控、投资决策等多个阶段,每个团队只负责其中的一个环节,保证了各个团队的专业性、独立性与项目运转的高效性。

盈科资本以券商内核制度标准创新性地建立了项目内核委员会。根据IPO标准对项目进行审核。由资深保荐人担任主席的内核委员会在尽调团队深入调研的基础上进行内核,保障了项目投资质量和 IPO成功率。

退出策略上,与多家上市公司成立并购基金寻求多元化退出模式。

资金 90%以上来自大型金融机构,成本低 + 来源稳定

机构业绩

投资六年来累计投资项目 60余个,其中火炬电子和南威软件等 11家企业已在境内外成功上市或并购退出, 近 10家企业在会排队。

IPO 项目:

要点总结:

优秀的投资机构普遍具有 1-2个突出亮点,如盈科资本以券商内核制度标准的风控

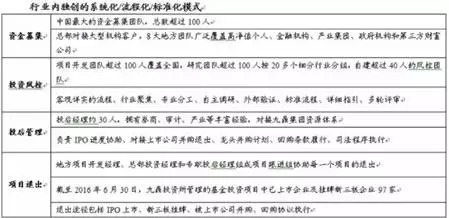

(二)九鼎(全产业链模式)

公司简介

在私募股权投资领域深耕近 10年,从单一的商业模式向全产业链模式、系统性平台转变,不再是专注于某一特定时间段的投资,而是构建资本的全产业链和要素的大系统平台,形成天使、创投、pre-IPO、并购、债权、固定收益、夹层、海外投资等多种私募投资管理模式相辅相成的业务格局。

模式优点

创新性的开创了标准化、体系化、可复制的PE投资募、投、管、退流程和高质量的执行标准

小巨人模式对外开放自身平台资源,激励作用明显。九鼎推出 “小巨人计划”即是在GP层面分出 30%的股权给外部团队。由九鼎投资和优秀专业人士及其团队共同出资设立投资管理机构,开展某一项或几项具体细分领域的投资管理业务,拓宽传统成熟型企业参股投资之外的业务领域。通过公司的资源支持,帮助小巨人成长并拓展新的业务领域,实现公司和优秀团队的共赢发展。具体合作方式上, 采取与相关人选及其团队核心骨干设立冠以“九鼎”字样的合资公司的方式予以实施,九鼎或其子公司在合资公司中持股比例为 70%左右。

机构业绩

高峰时期在 2011年投资近 100家企业, 成为PE工厂。

要点总结:

投资的系统化、流程化、标准化能最大限度发挥了机制的作用

(三) Tiger

公司简介

投资领域:PE+二级市场,各有两个合伙人负责

资管规模:约 200亿美元,其中PE100亿美元(平均单只 10亿美元,投资前 1-2年)

PE 组织构架:共5 人,1 个Partner 负责美国+印度(下属2 人),1 个 Partner 负责中国(下属 1人)

PE行业分布:TMT 90%,其他 10%(新东方+学而思)

机构特色

高效 10人小团队,人均管理资产高达 20亿美元

预期回报5年 3倍

流程和决策机制相对灵活,Partner话语权很高

关注趋势,但并不在早期赌赛道,而是在赛手比较清晰时先于其他投资人发现并下注

提前建立对行业的深度认知,与 CEO见面时可进行战略/业务探讨, 形成对目标项目的吸引力

对价格和条款不敏感(可以不要董事会席位、不要LP、不要Redemption、甚至不要Preferred Shares)

基金业绩

10 只PE 基金整体IRR 39%

京东网:投资 2.25亿美元(B轮 2500万美元+C轮 2 亿美元),回报率超 30倍

美图:投资 1-2亿美元,回报 5倍

Flipkart:A轮起每轮都投,合计 8亿美元,回报率 7 倍

要点总结:

行业深度认知,一旦看准,非常坚决(allin)

薪酬充分激励,2%管理费基本分光。(Tips:最好是投资人员自发性的时刻都在琢磨工作,前提是有上升的空间+钱给到位)

(四) DST

公司简介

资管规模:75亿美元(2009年成立,已投完 4只基金50 亿美元,当前在投第 5 只基金 25 亿美元)

组织构架:5个合伙人+下属4人,(中国团队1个合伙人+下属 2个)

行业分布:TMT

地域分布:美国 50%,中国 40%,印度 10%

投资项目选择:估值 5亿美元以上,每只基金投 7~8 个项目;从 PE投资角度出发,以数据为基础做投资判断

机构特色

高效小团队,人均管理资产高达 8亿美元

预期回报 5 年 3 倍

把时间花在成功的交易上,开始可以少量参与,看准后不断加磅

Facebook:第1轮投资2亿美元(估值100亿美元),共投资4轮以上10亿美元

小米:共投资 7轮;京东:共投资 3轮;滴滴:共投资 3轮;阿里:共投资 2轮

系统性使用Syndicate 策略,在优质项目上大额配置:只找几个重点

LP合作,在主基金募集阶段即把未来Syndicate的关键条款(管理费及收益分成、时间、权责等)全部谈好,出现投资机会时仅给几天 让LP做项目判断

基金业绩

已投完 4只基金合计IRR100%,回报 30倍以上,超过10 亿美元回报的项目数市场第一

Facebook:投资 10 亿美元,回报 10 倍

要点总结:

和 LP出资人和银行要搞好关系,大项目急需几十亿筹措不容易,窗口期很短,甚至来不及尽调,关键时候能果断支持。

Tips: Double-Down 是一种策略,你赢了一块钱,再押两块钱。对于好的公司,你第二轮的时候一定要 doubledown。两倍的。又过了大概 18 个月,也许时间短一点。他们这个公司又分化了。你一定是把最多的钱,给了最好的两家。所以你这个回报是最高的。

(五) VISTA Equity Partners

公司简介

资管规模:140 亿美元

投资领域:以软件为中心的企业,包括软件产品、SaaS 服务、以及技术驱动的商业和信息提供商

投资哲学

公司发展并不断完善一套严格的、可扩张的流程来发现和评估潜在投资机会、设计交易架构、为企业提供附加价值、并最终实现高额投资回报

与管理层利益绑定,通过自创的 VistaSpecificOperational Improvements(SOPs) 协助公司提高运营管理,创造长期价值

向被投企业提供各种附加价值,包括:战略分析和定位,提高运营效率,预算管理,评估和操作并购投资,行业研究和竞争分析,发展战略合作对象,寻找管理人才

基金业绩

自创立以来,基金实现了连续 15 年、每年平均 31%的投资回报率,在所投的超过 110 个投资和收购项目(包括超过60 家控股交易)上,从未亏过钱

项目评选标准

投资金额:2,000 万-7 亿美元

拥有重复增加的收入

有粘性的解决方案

有经验的管理团队

较高的核心竞争力

有利的市场环境

强有力的价值定位

拥有潜在高盈利(利润率)的能力

成功要素分析

行业专注:深根软件服务领域,对行业深刻理解,并发现和投资兴奋领域有潜力成为龙头的公司

长期价值:从尽调期间就开始考虑如何为被投企业提供价值,与股东利益捆绑,共同成长,创造长期价值

要点总结:

专注企业软件 + 行业深刻理解 + 控股型投资 + 大企业退休 CEO做专家,投后深度协同并入驻。所以,事业没有大和小,只有做的好和坏。小角色做好,也能出彩。

(六)天图资本

公司简介

2002 年创立,2008 年起聚焦消费

累计投资项目近 80个,累计投资金额超过 40亿元

根据天图资本挂牌新三板相关文件,其投资业绩较好

已有 20个项目实现退出,退出项目加权 IRR超过 50%

在管项目 50余个,在管项目基于估值的IRR超过 15%

投资策略

首先,把“定位理论”用于天图资本自身战略

天图认为,需要聚焦才能形成独特竞争力

公司专注于品牌驱动型企业,使天图成为“中国消费品投资专家”

其次,明确核心投资策略

品牌驱动:专注于可能成为品类代表的品牌

拐点投资:投资即将走出“战略原点期”的消费品企业,寻求收益/风险比最高的投资机会

深度投资:增值服务重,帮助企业渡过成长中的定位劫、治理劫、创新劫

未来重点定位于抓住消费升级的历史机遇,关注新型消费企业

基金业绩

品牌连锁:

品牌消费品:

消费互联网:

“除了继续深耕传统消费,还将重点关注消费+互联网的升级,并且依托公司投资积累的

大量消费场景和渠道资源,布局对新型消费金融企业的投资,推动实业、金融和消费的

医疗与健康

大协同,使天图在消费品投资领域步入更高的层次。”

天图资本首席投资官,冯卫东

要点总结:很有特色,在消费细分领域中再次细分、定位、聚焦 + 深度增值服务。

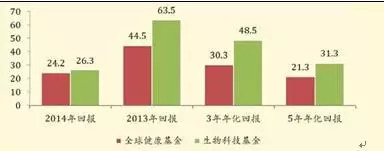

(七) OrbiMed

公司简介

资管规模:150亿美元,拥有 80个投资专家

投资涵盖:生物制药、生命科技、医疗器械及诊断服务,投资阶段覆盖初创、成长、成熟和上市后

投资理念

长期积累专业医疗领域

20年一直专注于医疗产业的投资

内部有专门的医学博士团队负责对科技和行业发展进行研究

– 聘用了 10多位前医药行业公司的CEO/创始人

各级市场投资多点布局

投资方式多样化,覆盖债权、风险投资、私募股权、二级市场等多个领域

市场联动,准确把握市场动向,产生极大协同效应

全球化发展

基金业绩

全球健康基金自 95年成立总回报 17倍,比对应指数高9倍

生命科技基金自 05年成立总回报 5倍,比对应指数高1.2 倍

全球化资产配置,投资遍布北美洲、拉丁美洲、亚太、中东、非洲、欧洲等

被投资企业资源共享

超过 180家被投企业,分布在药品、器械、医疗服务等各个领域通过 70多个董事会席位获得大量的资源、信息和网络

要点总结:行业深刻理解和积累 + 投资阶段全覆盖。

▼

要点总结:

一个优秀的投资人而言,有时候,重要的不是你的判断能力(在对好项目的判断力上不存在太大的差距),而是你有没有机会见到那个你心仪的创业者,从这个角度,机构和平台的价值会越来越大。除非你自带流量,如薛蛮子+徐小平。

文章来源:凤凰网财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn