2016年《兴业证券夏季量化研讨会FOF论坛》会议纪要

MSCI指数公司高级投资顾问:徐建华

首先,我们花两分钟的时间介绍一下MSCI公司。因为每年6月份的时候,因为A股纳入新兴市场指数的事情,这个公司都会被热炒一下,其实我们这个公司还有一些别的业务。我们在1968年首先在全球市场率先推出了全球市场指数,然后在2004年的时候,这家公司又并购了一家叫Bara的公司。Bara这家公司其实在量化领域大家可能比较熟悉,他就是一直做多因子模型研究。在2010年的时候,我们又并购了叫Risk Metrics的公司,这家公司原来是从JP摩根里剥离出来的,它也是VaR值的发动者。总体来说公司到目前为止,在股票、固收、房地产、环境以及公司治理等多个领域,我们都会提供研究投资的服务。我们在这个指数方面除了传统的指数以外,也有因子的指数,就是用一些量化因子的概率,构建一些被动的指数。像今年,美国很多ETF指数型基金,它的资金流出,但是我们有一个因子的指数,我们叫最低波动率的指数,它其实跟黄金的ETF一起,有很大的资金流入,在高波动的时候追求低波动ETF。这些年,我们也是承蒙客户的厚爱,有幸和全球大部分的资管公司,或者说全财富基金,对冲基金,还有银行,展开比较深入的合作。广告完毕,我们回到FOF和MOM的投资。

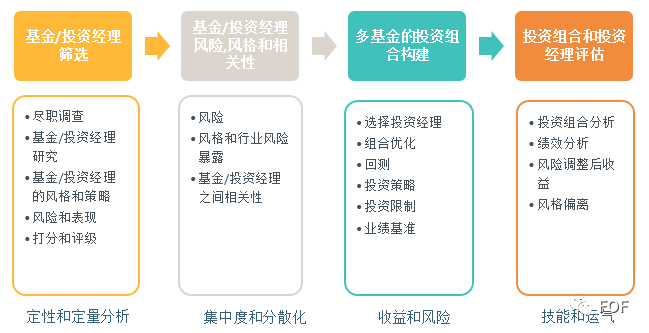

所谓的FOF就是不是直接投资于股票或者债券标的,它投资于各个子基金,MOM就是投资于各个不同的基金经理。那么我们说在传统的投资领域,一般投资会分成四步,第一步是说你对投资标的,不管是资产还是个股,你要形成一个预期的收益。那你对收益的预期,可以说是基本面投资经理的选股能力,像巴菲特他在选股。你可以像兴业证券的同事做的这些α模型,其实就是你说买A股票不买B股票,肯定是因为A股票的比B股票的收益,在将来的一段时间会好。那我们说我们形成这个预期收益的时候,我们要做很多很多的研究,研究市场、行业,还有不同风格,也是进行各种的过滤,打分,排名,有各种研究。那形成这个投资预期收益以后,我们也会做风险模型,就是我们会看股票的波动是怎么样的,我们会看我在这个行业或者某个风格上,我的暴露是多大,就是我会不会过于集中,可能有一些分散需求。那在收益和风险都确定了以后,我们要加入我们自己的各种投资限制,比如有些基金说我是不能投烟草类的公司,我们也要选比较合适的业绩基准。你的一个基金是什么风格的,你可能要选相应的投资基准。不能说你是一个做小票的,你也选沪深300,你一个做期货的也选沪深300做投资基准。

那么在这些都做完了以后,如果在历史数据都比较长情况下,你可能还要做各式各样的回撤,然后我们要做一些组合的优化,然后得出你最终的组合。那这个组合不管是虚拟的还是实盘运行多长时间,你会考虑我做一些绩效分析,我来分析它风险和收益的来源,就是原来我可能是想投小盘股,那我投小盘股的同时我也下注了成长因素,我们要把成长这些股票也过滤掉。所以像绩效分析,它其实是一个循环的过程,可以分辨出来你的研究过程中的得失,然后区分投资者,你到底是因为运气好还是因为投资能力强。那么我们说在这种投资流程的话,是不是能够适用于FOF和MOM的投资呢?其实FOF和MOM投资其实也是特别类似的,当然可以看到,它第一步其实你也要做基金经理或者说基金公司的这些筛选,那么你也要做很多的尽职调查,包括对基金经理的风格,策略,以及他的风险,历史的表现,做很多的研究。然后在风险上面,因为我们的FOF投资要投多个基金,所以也要考虑每只基金的风险,以及它们的相关性。因为相关性是你做这个组合,或者说你做分散的投资,很重要的一个考虑。特别是像现在的市场,它在信息化或者在低利率环境下,它的波动非常大,其实它在黑天鹅事件下,我们会发现所有的资产都会呈现非常大的正相关性,所以就会给我们的分散提供比较大的挑战。

那么同样的话,如果说你有够长的数据,你也要做这些回撤和组合的构建。当然国内一般的基金,它的历史业绩其实都比较短,因为我们总体来说市场还是一个比较新的市场。同样,我们有了这些组合以后,我们也要做绩效分析,我们要来分析,不仅分析你自己的FOF组合,你也要分析单个基金它的风险和收益的来源,回到了我们的第一步。

我们说在选择基金或者说投资经理的时候,其实也是有两种方式,一种是bottomup还有一种就是top down。Bottom up就比较简单,比如说你跟巴菲特很熟,你很熟悉他的投资哲学,你也被他的个人魅力深深的感染,那你可能说我就投几个这样的模式,熟知的基金经理或者说基金。那么有另外一种方式,可能是大类的资管公司或者说FOF公司他会采用的,那就是说他会在全球市场考虑,我会考虑大类资产,考虑完以后我也会考虑各个市场,各个国家,然后我又细分,我要考虑行业和风格,然后我最后再落实到各个投资经理或者说某一只基金上。

那我们说在FOF的投资过程中,我们有很多因素是非常重要的,或者是影响你的投资决策,首先第一个最重要的就是信息透明,虽然你在做尽调的时候,或者说你在跟基金经理交流,他公布的很多数据里面,但是因为你不是投资于股票,不是投资于这种直接的标的,你是投资于一只基金,那么它肯定是有很多很多的信息,他是不会告诉你的,因为你不知道他是真正的投资能力强,还是因为这只基金常年以来一直在洗黑钱,所以它业绩非常好的。

那么我们说即使在它的信息非常透明的情况下,就是它可以公布持仓,那么你也很难从持仓很直观的理解投资策略,更不要说其他的,它还有一些交易的策略。如果我们通过一些因子模型的话,我们如果来分析这些持仓的话,我们更能够理解它的一些风格和投资策略。如果说一个投资经理,他每次给你几千只股票,然后你只盯着那几千只股票来看,那你可能说我看不出一个所以然来。但是如果我们结合多因子模型,我们就能够更好的理解。什么是多因子模型,或者说什么是因子呢?其实我对这个因子的看法非常简单,我们其实人类最直接的思维方式,其实是分类的,就是你对所有的东西,其实我们都在做分类,比如说我们把人分为高矮胖瘦,我们把刚才说星座的问题,我们也分为星座。就是我们通过这种分类的方法,我们来研究高个子和矮个子之间的区别,小盘股和大盘股的区别,价值和垃圾的区别,就是我们通过这种优势的角度来分析。

那么Barra,我们大概有四十多年,一直在做多因子模型研究,当然我们跟兴业的同事不太一样,他们是专注于做α模型,就是怎么赚钱,那么我们可能专注的更多是风险模型,就是怎么来帮他控制风险,控制住波动。那么总体来说,我们的多因子模型其实是因子模型里面的一只,我们叫做基本面多因子模型,它是基于市场,公司财务,或者说技术指标来构建的。比较能够直观的反映经济金融学的理论,或者说是行为金融学的一些理论,当然我们也会有很少一部分是做的PCA的模型,因为经历了市场的变化,那我们主流是做基本面模型。我们通过这个因子模型,会把股票的收益拆成是因子投资和选股能力。如果你的收益不能被因子所解释的一部分,那就是你的选股能力。那我们举一个比方,比如说你买万科,其实你是买了这几个因子,首先你买了大盘股,你买了大盘股的因子。然后它是蓝筹,那您就买了估值的因子。但是王石本人的行为,因为它是这个万科这家公司自己的特征,别的公司没有,这是这个股票的个性。所以它是会归纳到最后的选股能力上面。当然我们在共同因子下面,我们也会拆分成国家因子、行业因子和风格因子,到底整个投资过程中你是因为压中了中国整个大牛市,还是说你压中了某一个行业,某一个风格。我们通过这种方式,能够更好的区分投资者组合,或者说某一个基金组合,它的风险和收益的来源。

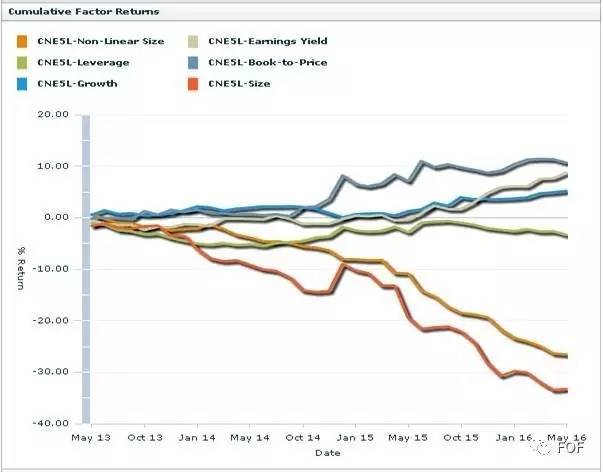

可能在座有很多都知道我们这个Barra中国股票模型,就是这个CNE5L,这个主要是由一个国家因子和32个行业因子和10个风格因子构成的,然后我们在2012年推出,在后面的四年里面,样本外的解释度还是非常高的。就是普遍的,我们的解释度能够到40-60%。我们这里来看一下近几年因子的表现,希望跟大家做因子研究的一些同事有些共鸣。如果能看公司基本面因子的话,大概看book to price和Earning Yield,这两个因子其实是比较反映估值的因子。然后它在2013年5月份以来,它的表现都比较好。特别是有意思的是这个Earning Yield,它原来是跑不过book to price,就是最上面的两根线,但是它在国家队救市以后就发现蓝筹的因子慢慢的起作用。

如果大家还想做一些长周期,期限研究的话,如果你把中国的利率和EarningsYield因子表现拿出来的话,你就会发现,在利率越低的时候,2012因子它的走势会比较好。当然我们这里构建因子的方式,可能有Barra自己特殊的方式,比如它会在做book to price的时候,它是会假设你其他的所有因子暴露度都是零,就是我只看这一个因子,纯因子的情况。当然A股还有两个因子,比较类似的因子,它是比较明显的,就是小盘股,这些年一直会跑赢大盘股。当然背后有很多逻辑的解释,西方的好多解释说,你小盘股的公司很容易破产,你的信息不透明,所以你有size premium,因为你风险大,所以我要投你的话,我要求更高的回报。但是中国也有自己的解释,小盘股容易被操盘,所以我喜欢投小盘股。小盘股其实表现一直很不错,虽然我们在这里是作为一个风险例子,但是很多外面的对冲基金或者说私募,他都会用这个因子来做一个α因子,就是真正用来选股和交易。

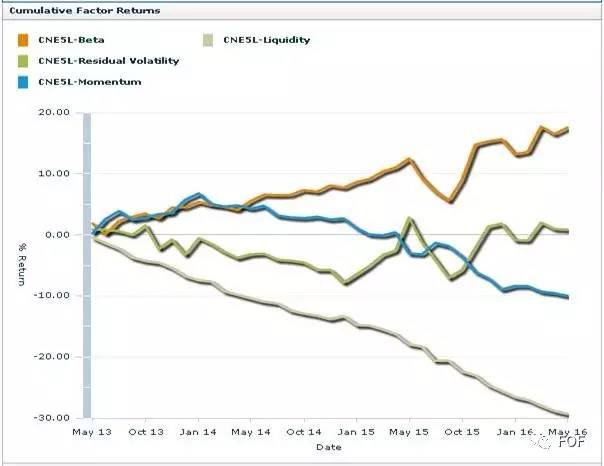

如果看其他的四个市场数据因子,表现比较好的就是这个low liquidity,大家如果坚持买这些波动率比较低的股票,长期横盘,或者说换手特别低的股票,它忽然有一天下一个月它就会跑的比那些高端股票好,然后上面那跟红线就是β,A股是比较喜欢追逐这种高β的公司,大盘它一涨它涨的很高,大盘一跌它也跌的很多这种含β的公司。除了在股票市场以外,我们在固定收益的市场,其实也有因子模型,当然做法跟股票市场也是一样的,它是用因子的概念来衡量固收。大家都知道,以前华尔街老是有一句话,说股票是讲故事,但是固收是数学,股票你要出去交易不停讲各种故事,但是固收可能只说我坐下来算,我算每期多少利息。但是我们在Barra的数据模型,其实以前的市场问的很少,因为大家觉得我买这个信誉差不多的,利息高一点的债,我一年下来收益率不错。那现在利率不停的降低,特别多,特别畸形的负利率出现,各种的违约事件也在不停的增加。所以大家对固收的风险模型也非常关注,我们也是在做这种组合的时候我也会考虑,比如说利率的期限结构,还有你的提前偿还条款,用各种因子来衡量固收的风险。

此外,我们刚才说在有持仓的情况下来分析基金,大部分的FOF和MOM投资过程中,基金经理是不会给客户公布持仓的,或者说是半年才会有一次持仓数据。那么我们说我们有很多的国内客户他会问说那这个时候我应该怎么来分析这些基金。他跟我声称说他是投蓝筹的,他会不会骗我,或者说基金经理他自己做着做着,他风格偏移,他原来可能是做成长,但是你会发现他买的很多公司可能都不是成长股,可能都是小票的因素较多。那我们的基金模型,它是介于基金净值和持仓之间分析的桥梁,它是假设没有持仓数据的情况下,你只有基金的净值,或者说你这个基金收益率,那么你可以结合自己的一些描述性的数据,就是你从这个基金经理尽职调查,或者他的公告能得到这些数据。比如说他声称他自己是某种风格,然后你可以结合自己的专业判断,你说我觉得他说这个ABC可信度是比较高,那我给他比较重的权重。我觉得他说的这个BCD可信度是比较低的,我给他比较低的权重,我是可以用这种主观判断的数据带入到模型里面,然后用这种方法来得出基金的投资风格。当然因为模型的整个数据点输入的非常少,所以它会有很多噪音或者说评估的误差。

如果你的数据越多,你分析的复杂程度就更复杂,然后你的费率也会比较低。大家可以看到Barra Fund Model它是基于在收益率的(return base)和持仓(holding base)的分析的中间,当然我们Barra有一个产品BarraOne,它是可以把所有数据倒进去,它里面有一个非常大的模型,就是有很大的矩阵,把所有的股票、固收、商品,它们之间的相关性,协方差,构建一个非常强大的矩阵来分析组合的风险。

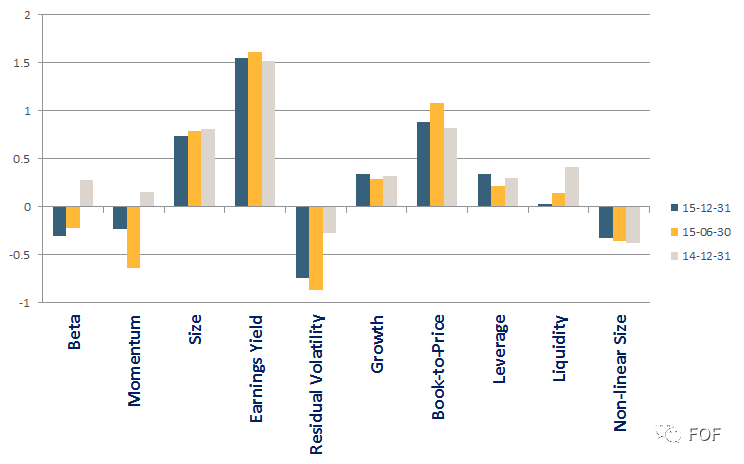

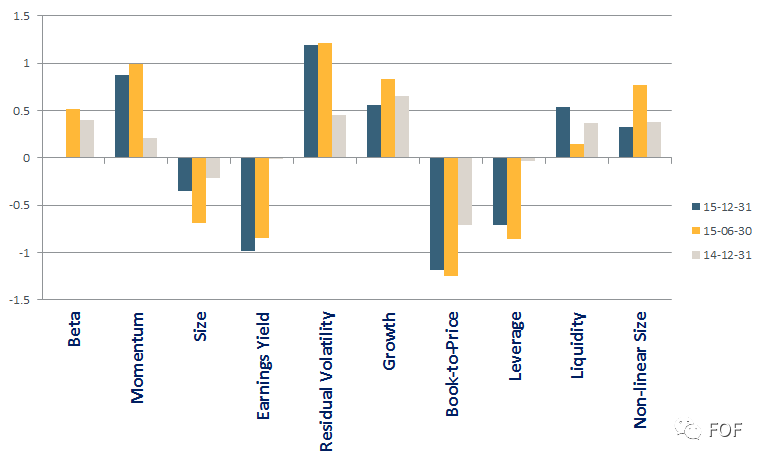

介绍完业绩模型以后,我们具体来看一些案例,就是说在这个Barra产品上面的一些展现,我这里选的是三个组合,这三个组合都是真实的组合,但是大家也不要对号入座,我这里都把名字给隐去。首先是一个大盘股的组合,就是A股市场。这个大盘股的组合,如果大家看第三列Size的时候,你会发现它这个因子的暴露度非常高,它比较符合它这个组合的名字,它就是会买很多大盘,市值比较大的股票。如果大家看第四个柱状图,它EarningYield比较高,说明其实跟市场情况比较接近,因为我们大部分的股票,比如说50,它都是非常蓝筹的,曾经还有过集体破净的情况。

第二个组合是一个成长的组合,成长的组合它整体来讲还不错,它在成长因子中的暴露在这三个时间段保持比较平稳的。

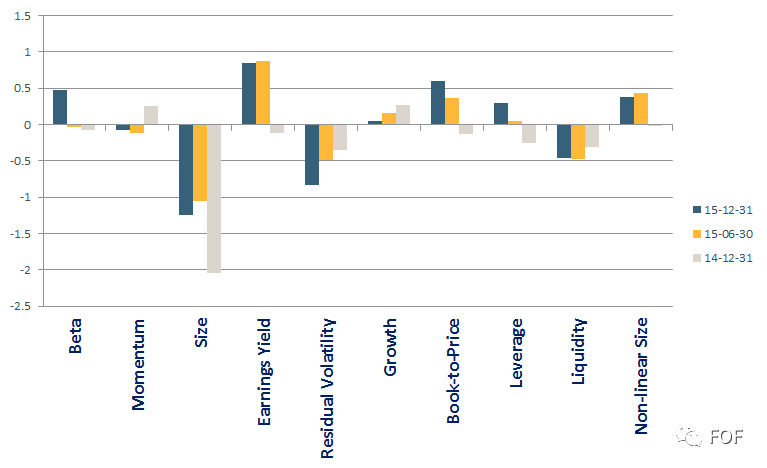

然后第三个组合是一个小盘的量化组合,这个组合因为它是量化的,所以它在因子的暴露过程它控制的非常好,因为它是小盘,所以它在size上的暴露都是偏负的。然后它在其他的因子暴露度上,它相对来说不是特别的显著。

我们说你在做FOF和MOM投资的时候,你分析完单个基金的情况以后你想说我要看他们之间有相关性,那么我这里也有一个相关性的测试,一个是2015年6月份,还有一个是2015年12月份,其实你从这两个的情形里面你可以看到,其实在A股所有的基金,就是股票型的基金里面,它们之间的相关性都非常高,这其实跟个股也是有关系的。因为我们A股的股票,同涨同跌的情况也非常厉害。你很少说有一只股票,比如说很长的一段时间里,就是这种β是非常低的。那么我们的风险模型也给出了一个预测,大家可以看到上面的,我们在做预测的时候,我们发现股灾以后,我们组合预测的这些风险都在下降,我们其实建模的时候也考虑到各种不同情形下的调整,从危机爆发的时候,黑天鹅事件的时候,我们会加大对模型的调整力度,比如说我们会认为它在低估市场风险。

如果说看不同的权重,因为有不同的基金作为研究以后,那你说我们要构建一个FOF组合,那你可能想到不同权重的做法。前面几个嘉宾都介绍了很多理论和实践都比较成功的一些方法,我这里跑的只有三种,一个是等权重,还有一个是风险平价,还有一个是你的有效边际最左边的图点。然后这里来看,你用风险平价的方式,会降低一点点风险。

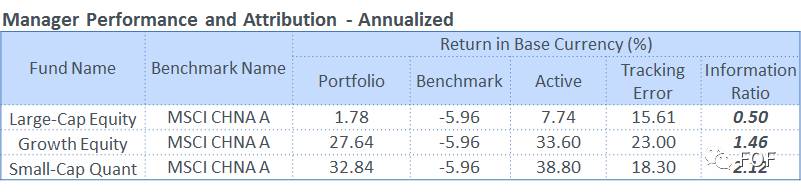

在分析完基金之间的相关性以后,我们说如果你对单个基金做一次分析,我们把这三个组合,用它的股票组合,我们把它的投资基准设置为MSCI China A,其实是比较代表中国市场的组合。那你可以看到,小盘量化它是跑的最好的,它的active return大概在38.8%,成长也不错,33.6%,这跟前面介绍的情况比较吻合。

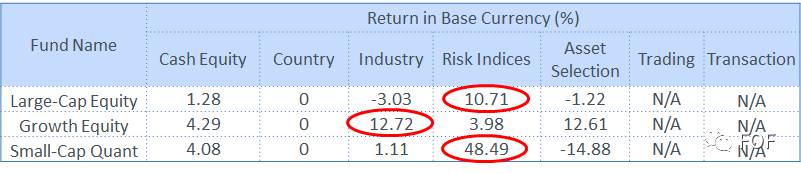

我们细看的话,下面这张图,你会发现大盘股它主要的收益来自于风格,成长主要来自于行业,小盘主要来自于风格,因为我们是有43个因子,所以你可以接着往下看,就是说把组合的分析能够看的更透。如果看大盘股组合的话,因为我们知道小盘是跑的很好,那么大盘股它未来在风格上,还有正收益率贡献,你会发现因为有几个因子,一个是EarningYield,还有后面两个liquity和non-linearsize这些因子,它们表现的非常好,所以导致大盘股组合它在风格上因子贡献的收益比较高。

那我们这里解释一下非线性(non-linearsize)的因子,这个因子其实是中盘股的因子,因为大家知道A股上市公司的市值分布是比较奇怪的,所有的公司都会集中在一百亿以下,有很多大公司。然后上千亿规模的公司大概有六十多家。那么我们在做模型,或者说你在做投资的时候,你很想衡量在一百亿左右的公司,对于更小的公司,或者说超大公司的影响。所以我们这里也是做了一些正交化,然后做整个non-linearsize。它的意思就是说,size就是衡量小票跟大票之间关系的,non-linearsize是衡量中票,他的对立面是小票加大票。这个因子的话,很多人是非常感兴趣,因为在2014年牛市刚启动的时候,有一拨蓝筹的上涨,小票下跌,导致很多做对冲策略的人损失特别巨大,把前几年挣的α都赎回去了。但是如果你能non-linearsize,因为你在另外一头加入了超级大盘,所以你就能躲过那一次的股灾。

成长,我们刚才在前面看到说它大部分来自于行业,那你可以细看,它主要是来自于自主消费,金融,以及IT行业,有意思的是金融行业,你可以看到它虽然说它的收益不错,但是它的绿线,它的风险也是非常高的。如果你从收益风险比的角度来说,其实金融行业你是可以考虑做一些规避掉的。

同样,位于小盘股的量化策略,它是一个量化策略,它是从因子角度来看,所以它在size上的贡献也会非常大,这也是国内比较持续的一个现象,就是近几年这个因子大概贡献了20%多的收益。如果你要细看一些情况,它的size基本上是贡献巨大的,在liquity是调大了其他的因子,因为它是小盘量化,所以它是做了一些处理,把暴露控制的都比较低,所以它总体来说,它没有贡献太多的收益,都在零左右徘徊。

我们说如果你再做一些细分和汇总的话,你也会看到一些同样的情况,这个FOF的组合,它的是做一个比较简单的组合,因为我们底下只有三只基金,所以它的比率是2.64,其实很多这种分散,因为我们选的这三个样本,它其实是比较特殊,比较有个性的,所以总体来说还是提高了它的信息比率(information ratio)。那么我们说做完了很多研究以后,做到最后的投资组合的构建,这是一个非常困难的一个问题,因为你做研究的话,你可以讲各种各样的故事,但是你真正到组合构建的时候,你要考虑很多很多的因素,当然我们最终的目标是要求同等风险上收益最大化,或者说同等收益风险最小。但是实际操作的时候,比如说对你换手率的要求,你要怎么降低交易成本,或者说它对一些行业,或者对因子风格上,它都会有各种各样的限制。

这里我们稍微提一下,Risk Parity 的一种做法,如果你对我刚才的三个组合用这种方式,你会发现information ratio有很小的提升,当然不是特别大,但还是有些提升。当然这也是一种投资策略,它可能在不同的经济情况下,或者说你选了不同的基金的数据下,它的结果不太一样。它这种组合的构建,其实它有一个比较大的基准,就是说它要求子基金,或者说资产,对整个组合风险的贡献要相同。

前面也有提桥水的全天候的策略,就是用这种方式来构建,但是近两年也听说它那个策略在亏钱,所以它可能在历史的一段时间比较好,那可能越来越多人知道它表现不好。所以这个我们说,说一句难听一点的,如果钱有这么好挣,世界上怎么会有这么多穷人。所以这是risk parity的做法。

当然现在国内,像去年的这个时候,股灾以后,大家对风险重视程度越来越高,以前觉得我只要挣钱就可以了,我不在乎波动,我也不在乎回撤,大家都在挣钱,然后去年股灾以后,很多客户都到我这里来,把你的风险逻辑给我们看看。最后我的结论就是说,单个基金一些投资流程实际上大体上也适用fof和mom投资,他们也有自己更好的地方,前面有介绍,当然也有更多不确定的地方。比如说它的公布持仓,你也加入投资经理这一层不稳定的因素进到这个组合里面。因此一个模型它是比较系统的一个方式,肯定能够帮你做组合分析或者是投资决策这是毋庸置疑的,特别是现在股票个数很多,资产也是各种各样信息量比较大,所以这种模型能够帮你做这个分析。

文章来源:搜狐财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn