第二章:对冲基金的种类。

大致来说,对冲基金根据其主要依赖的交易策略,有以下几种:

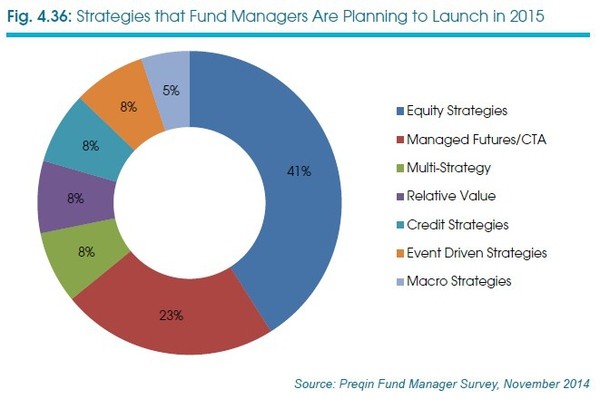

上面这张图显示的是准备在2015年新发行的对冲基金的策略汇总。你可以看到绝大部分都是股票市场策略(也被称为long short equity-买进卖出股票策略)。其他比较多见的策略还有:

Managed Future/CTA: 期货交易策略

Credit Strategy: 债券策略

Relative Value: 相对价值策略

Macro Strategy: 宏观策略

Event Driven Strategy: 事件驱动策略

在下面的文章中,我挑几个常见的策略给大家介绍一下:

2.1 Long Short Equity

Long-Short Equity的策略起源于一位美国的对冲基金策略先行者:Alfred Winslow Jones。此君1900年出生于澳大利亚,4岁时同父母移民到美国,于1923年从哈佛大学毕业。大学毕业后Jones成为了一名政治题材记者,在德国从事新闻媒体工作,并和一位德国姑娘结了婚。由于其偏向于共产主义的政治观点,Jones在德国呆的不顺利,于1936年离开欧洲回到美国。

1941年,Jones从哥伦比亚大学获得社会学博士学位,然后开始为财富杂志撰写稿子。在撰写金融类文章时,Jones分析了一些被用的比较多的挑股票方法,发现自己也可以通过这些方法牟利。1949年,Jones辞去在杂志社的工作并创办自己的投资公司,起始资金十万美元(自筹四万,朋友/岳父投资六万)。

Jones对于股票策略的创新主要集中于两点:首先,他是用杠杆炒股的先驱。他发现对于有潜力的股票,可以通过杠杆(借钱)去购买比自己本金可以承担的多得多的股票。其次,他大量运用卖空股票来对冲自己的头寸风险。这也是对冲基金这个名词的来源。在Jones之前,大部分股神的精力主要放在挑选股票上面。他们的做法和当今A股市场上的散户差不多,目标是挑选最具有升值潜力的股票。但是这个策略的一个大毛病是每当经济危机或者股市危机来临时,所有股票,包括那些好股票的价格也会下跌,因此再高明的股神也会受大环境的影响导致间或亏钱。Jones的创新之处在于,通过卖空股票,他的投资组合不再受大盘下跌的影响,从而可以给投资者绝对的回报(旱涝保收)。用行话来说,就是消除贝塔,获取阿尔法。

Jones对于股票策略的创新主要集中于两点:首先,他是用杠杆炒股的先驱。他发现对于有潜力的股票,可以通过杠杆(借钱)去购买比自己本金可以承担的多得多的股票。其次,他大量运用卖空股票来对冲自己的头寸风险。这也是对冲基金这个名词的来源。在Jones之前,大部分股神的精力主要放在挑选股票上面。他们的做法和当今A股市场上的散户差不多,目标是挑选最具有升值潜力的股票。但是这个策略的一个大毛病是每当经济危机或者股市危机来临时,所有股票,包括那些好股票的价格也会下跌,因此再高明的股神也会受大环境的影响导致间或亏钱。Jones的创新之处在于,通过卖空股票,他的投资组合不再受大盘下跌的影响,从而可以给投资者绝对的回报(旱涝保收)。用行话来说,就是消除贝塔,获取阿尔法。

要理解Jones的策略,你也可以这么想。传统的选股策略,给予投资者的风险敞口是100%(假设他把所有钱都用掉去买股票)。如果可以加杠杆,那么敞口就可以超过100%。(比如一倍杠杆,这样就可以将敞口提升到200%)。如果可以卖空股票,那么敞口可以减少(比如买100块钱的股票,卖空100块钱的股票,其净头寸为0%)。由于这两个因素,使得投资经理在对市场做出分析决策时,有了更多的选择和灵活性。

从上图中你可以看到,A.W.Jones投资公司的业绩还是相当不错的。事实上在Jones投资公司34年的投资历史中,只有3年是亏钱的。同期S&P 500指数有9年的回报是负的。

目前全世界绝大部分股票基金(Long Short Equity)的原理还是基于上面的逻辑,和Jones时代几乎没什么不同。既然说到了股票基金,那么让我们也不妨来说说股票基金背后的秘密。

世界上那么多股神,他们选到好股票的秘诀在哪里?这是很多投资者关心的问题。很多人花了大量时间去研究图表,Elliot Wave,技术分析,基本面分析,试图找到可以预测股价的水晶球。在这方面被出版过的书简直不计其数。那么到底股票经理们的秘密在哪里呢?让我们先来看看这位股神,美国的Peter Lynch怎么说的。

在世界上最大的基金之一,Fidelity Magellan获得了巨大成功之后,Peter Lynch在1990年功成身退决定退休。之后他出版过很多书,在这些书中他和读者们分享了他的股票策略。其中有一条很重要的是通过自己身边的小事去发现超级牛股(用lynch自己的话说,就是ten baggers, 即价格可以涨10倍以上的股票)。

比如美国有一家很有名的快餐连锁店叫Taco Bell。Lynch在其一本书中提到,他有一段时间看到自己家里附近的街角的Taco Bell老有人排队,引起了他的好奇。他就走出去看了附近其他几家Taco Bell,发现那里也总有长龙。于是他回去对这个股票研究了一下并买了不少,后来改股票果然涨了很多。类似的故事还有L’EGGS牌的丝袜。Lynch的老婆有一次买了这个牌子的丝袜回家,Lynch发现这个产品很特别,于是开始研究该公司Hanes的股票,后来购买了很多这个公司的股票,为基金赚了不少钱。

比如美国有一家很有名的快餐连锁店叫Taco Bell。Lynch在其一本书中提到,他有一段时间看到自己家里附近的街角的Taco Bell老有人排队,引起了他的好奇。他就走出去看了附近其他几家Taco Bell,发现那里也总有长龙。于是他回去对这个股票研究了一下并买了不少,后来改股票果然涨了很多。类似的故事还有L’EGGS牌的丝袜。Lynch的老婆有一次买了这个牌子的丝袜回家,Lynch发现这个产品很特别,于是开始研究该公司Hanes的股票,后来购买了很多这个公司的股票,为基金赚了不少钱。

这种神奇的选股方法你学的来么?我让聪明的读者朋友们自己去考虑吧,反正我肯定学不来。下面我还是说说证据主义是如何来研究这个问题的吧。

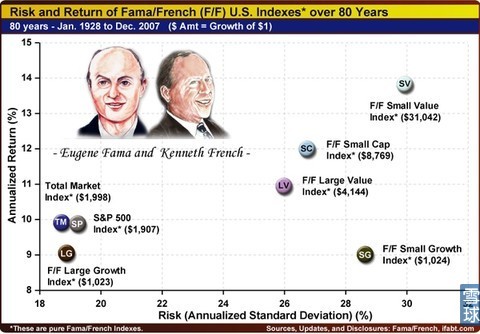

要来解释这个问题,我首先要先介绍一位学术界的牛人,叫Eugene Fama。

Fama教授是美国芝加哥大学的金融教授,在2013年获得了诺贝尔经济学奖。他的学术成就有很多,单独写一篇都不一定讲的完。我今天要提到的,是Fama教授在1990年代初期,和另外一名教授Kenneth French共同合作提出的一个股票回报模型,叫三因子模型(Fama French Three Factor Model)。

Fama教授是美国芝加哥大学的金融教授,在2013年获得了诺贝尔经济学奖。他的学术成就有很多,单独写一篇都不一定讲的完。我今天要提到的,是Fama教授在1990年代初期,和另外一名教授Kenneth French共同合作提出的一个股票回报模型,叫三因子模型(Fama French Three Factor Model)。

在这个模型中,Fama和French提出,美国历史上的股票回报,很大程度上可以用三个因子(Factor)来解释。这三个因子是:股票市场总体回报(beta),小股票超额回报(Small minus Big),以及价值超额回报(High minus Low)。

为什么这个模型很重要呢?因为Fama和French教授将股票的回报分解到因子的层面,这样就进一步揭示了什么样的股票可以获得超额回报的源头。

在Fama和French对美国股市做的从1928年到2007年的接近80年历史的回测中,你可以看到,平均股票市场回报为每年10%左右(上图中蓝色TM圈),小股票的平均回报(SC天蓝色圈)为每年12%左右,大型价值股票(上图中紫色LV圈)平均年回报11%左右。如果将两者叠加,小型价值股票(SV,上图右上角圈)的年回报为14%左右。

在Fama和French对美国股市做的从1928年到2007年的接近80年历史的回测中,你可以看到,平均股票市场回报为每年10%左右(上图中蓝色TM圈),小股票的平均回报(SC天蓝色圈)为每年12%左右,大型价值股票(上图中紫色LV圈)平均年回报11%左右。如果将两者叠加,小型价值股票(SV,上图右上角圈)的年回报为14%左右。

说到这里相信你对股票型对冲基金的策略有了一定的了解:原来他们是这样选股票的呀。那么他们在选股票是,有多少是用了这些因子,到底用了哪些因子,哪些因子对股票价格的影响更显著?要讲清楚这个问题,我就需要再介绍一位牛人:Barr Rosenberg.

Barr Rosenberg是UC Berkeley的经济学教授。1970年代,他开始为Wells Fargo做一些金融研究上的咨询工作,主要分析上市公司的回报和股票市场的相关性。后来Rosenberg基于自己的研究成果创办了一家咨询公司,叫BARRA(2004年BARRA被MSCI收购,新公司叫做MSCI BARRA),主要分析公司股票的回报风险因子。这个是什么意思呢?让我在这里给你举个非常简单的例子:

假设你作为一个基金经理选了一些股票,你需要知道这些股票组合的回报会受哪些因素影响。换句话说,你需要知道你的风险(Risk)在哪里。根据以前很多专业人士做的研究,一般来说有这么些因子:行业影响,价格动量,公司大小,公司股价波动率,等等。

假设你作为一个基金经理选了一些股票,你需要知道这些股票组合的回报会受哪些因素影响。换句话说,你需要知道你的风险(Risk)在哪里。根据以前很多专业人士做的研究,一般来说有这么些因子:行业影响,价格动量,公司大小,公司股价波动率,等等。

Rosenberg(和他的合伙人Grinold)的贡献就在于,他们整出了一套模型(BARRA Risk Model),可以根据历史价格推算出不同的因素对于股票价格变动产生的不同影响。这套模型现在已经成为了业界标准,被几乎所有的机构采用。而这套风险系统一个很有用的功能就在于,可以用它去检测一个基金经理的选股能力。比如基于一个基金经理选的股票组合,我们就可以借用这个系统来判定,这位经理选的股票的回报,有多少可以用一些普通的风险因子来解释(比如上面提到的小股票,动量,价值,等等),而有多少是他真正的阿尔法。

我知道写到这里可能有些读者受不了了,那我就此打住。关键的一点,我是想提醒大家,如果真的是投资对冲基金,机构有一套科学的方法去研究检验被投资的基金经理,从而提高辨别其到底是真有水平还是撞大运的准确率。作为一个普通散户投资者,如果没有这些装备去帮助你进行甄别工作,那么你成功的概率可想而知。

2.2 Managed Future/CTA: 期货交易策略

CTA(Commodity Trading Advisor)策略一般只在期货市场交易,大致来讲有三种策略:技术型(Technical), 基本面(Fundamental),和量化策略(Quantitative)。

目前全世界最大的CTA基金是位于英国的Winton和AHL。Winton的创始人叫David Harding, 就是AHL里面的H。Winton的旗舰产品叫Winton Diversified Program (WDP),完全用电脑量化程序去检测多个期货市场的价格动向,包括外汇期货,股票期货,债券期货,大宗商品期货等等。

目前全世界最大的CTA基金是位于英国的Winton和AHL。Winton的创始人叫David Harding, 就是AHL里面的H。Winton的旗舰产品叫Winton Diversified Program (WDP),完全用电脑量化程序去检测多个期货市场的价格动向,包括外汇期货,股票期货,债券期货,大宗商品期货等等。

像WDP这样的量化程序,其策略的逻辑依据是经过大量的数据回测,找出期货市场价格运行的规律(Pattern Recognition),并假定这样的规律会在未来持续。比如通过很多回测,电脑发现动量(Momentum)在很多期货市场上都存在。所以电脑程序会比较全世界所有期货市场的价格变动动量,选出动量最大的一组期货并开始建立看多仓位。同理也可以逆过来建立看空仓位。当然我这里只是举了一个很简单的例子,真实的类似于WDP的电脑程序要复杂很多很多。

量化CTA策略的卖点是可以提供和传统股票/债券市场完全不相关的投资回报(Alpha),提升投资者资产组合的夏普率。

2.3 Relative Value: 相对价值策略

Relative Value是一个非常有趣,值得一提的策略。RV背后的逻辑是,关注相对变化,从相对变化中获利。这样的策略的优点是风险小,缺点是获利空间也小,所以要获得很高回报的话,一般都要运用非常高的杠杆率。

RV覆盖的领域很广,比如:

Pair Trading – 对比两个非常相似的股票(比如中石油和中石化)的价格差,根据历史规律在两者价格差拉大时,购买便宜的,卖出贵的;

Spread Trading – 比如每个期货合约都有不同的月份,其不同的月份合约之间有价差,根据一定的计算和分析可以在价差不正常时进行交易谋取获利;

Credit Spread Trading – 比如美国政府,每隔3-6个月会发行美国国债。但是通常新债(On the run)的价格会超过旧债(Off the run),虽然这两种国债几乎是一样的(一般国债都要10-30年或者更长才到期,3个月的发行时间差别几乎可以忽略不计)。基金经理在这两者价差到达一定规模时可以买便宜的,卖贵的来谋取获利。这个策略最有名的代表是LTCM。关于这个公司的崛起和倒闭有过很多报道,有兴趣的朋友可以去搜索并阅读一下。

Market Neutral – 购买一部分股票,售出一部分股票。总体头寸保持在0附近(买的股票的市值接近卖空的股票市值),这样其回报完全来自于经理的选股能力,而股市上涨或者下跌对该策略都没有影响。

2.4 Macro Strategy: 宏观策略

宏观策略是一个比较有趣的策略,也可以说是无策略的策略。因为其定义非常模糊,大致来说就是基金经理根据自己对宏观经济的判断来选择自己认为最合适的策略。因为是基于宏观经济,所以经理的策略选择范围很大。比如一个基金经理如果对某个国家的经济发展不看好,他可以选择卖空股票,或者卖空其货币,或者购买其债券,或者购买一些公司的CDS,或者将这几个策略叠加组合在一起。理论上来说宏观策略的经理基本没有限制,什么都能买卖。

最为大家耳熟能详的宏观基金经理可能就是George Soros.他有过很多宏观交易案例,比如和英国央行对着干,在东南亚金融危机时冲击港币等等,有兴趣的朋友可以去自行搜索。

目前全世界最大的对冲基金,Bridgewater,也是以宏观策略为主。Bridgewater的创始人Ray Dalio是很多年轻人的偶像。此君在Bridgewater有个规定,所有公司的会议,不管在哪个级别之间,都必须开门并录音。公司任何员工(包括最低的大学生)有权在任何时候进入任何会议室旁听并提问。根据Dalio自己解释,这么做的目的是想让所有员工知道,在这个公司里没有任何秘密,每个人都应该畅所欲言,也可以挑战他们的上司。如果你看了这段以后也想申请去那里工作,那么我祝你好运!

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn