根据美国研究机构EVestment的调查,截至2014年年中全世界大约有11,000个对冲基金,共管理2万6千亿美元的资金(US$2.6 Trillion)。其规模不可谓不大。

在这么多林林总总的对冲基金中,如何选择适合自己的对冲基金?这是一个不容易回答的问题。事实上在这么多对冲基金中,真正能够为投资者带来好的收益的,简直寥寥无几,还有很多基金让投资者亏得血本无归。这也是为什么我将本文命名为沙里淘金的原因所在。

但是我也明白,即使选中好的对冲基金的概率很低,很多投资者还是愿意尝试一下,这也是我写这篇长文的原因之一。既然大家都对对冲基金这么热衷,那么就让我来用证据主义哲学作为指导,来探讨一下作为一个普通投资者,应该如何理性和智慧的投资对冲基金吧。

有一点我在这里要提醒一下,投资对冲基金不是一件简单事。你应该明白,即使我在这里写这么多,也只不过是沧海一粟,如果你觉得有什么速成的投资对冲基金必定赚钱的法子,那我觉得你还是去投资中晋或者E租宝吧,祝君好运!

好,现在闲话休叙,让我们正式开始。

一, 为什么要投资对冲基金?

投资对冲基金有很多理由,但是将这些理由总结下来的话,大致来说有两个重要原因:

(1)获取阿尔法

(2)提供和传统资本市场(股票/债券/房地产)不相关的回报

首先来说说第一条,阿尔法(Alpha)。要解释阿尔法,我不得不提到另外一个相关的名词,贝塔。阿尔法(α)和贝塔(β)是希腊字母中的首两个字母。在当代金融领域,阿尔法代表的最普遍的意思是超额回报(Active return)。那么什么叫超额回报呢?让我用下面的图表来简单解释一下

一个基金经理要去股市中进行投资,那么他可以做的最容易的事情,就是把股市中所有的股票以当时的市值买下来。以前在指数基金还没有被发明的时候,这个工作有些繁琐。比如股市中共有100支股票,那么基金经理需要把这些股票一个个都购买下来。后来有了指数基金以及指数基金ETF以后,这个工作就变得简单很多。比如中国的投资者如果需要购买市场上所有的股票,就可以购买沪深300ETF。

如果基金经理的工作只是购买一个指数ETF的话,那么他显然是不合格的。没有投资者会愿意把自己的钱给基金经理让他去买一个指数ETF,因为投资者自己可以随时这么做。投资者被钱交给基金经理的唯一原因,是经理可以给予投资者比市场更好的回报。而这个更好的回报,我们就把它称之为超额回报,简称阿尔法(α)。

那么对冲基金经理们,有没有能力提供阿尔法呢?这是一个价值连城的大问题,也是广大投资者最关心的问题之一。很遗憾的,这个问题没那么简单回答。主要原因是对冲基金经理们行事诡秘,没有政府法令规定他们必须要向公众披露,或者向政府报告自己的业绩。我们大部分时间看到的对冲基金业绩,很大程度上是经理们自己说的,或者自己挑一段历史公布的,因此让人很难有一个全面的客观的认识。

那么我们怎么去解这个问题呢?其实还是有一些方法可以让我们管中窥豹的。比如被很多机构用到的对冲基金回报指数 (Hedge fund return index)。目前国际上有好多机构都会收集对冲基金的回报并编排他们自己的对冲基金回报指数。几个被引用的比较多的有:HFRX Hedge Fund Index, Eurekahedge Hedge Fund Index等。

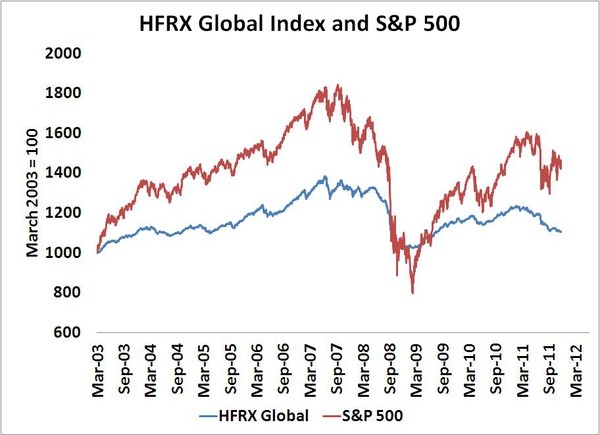

Source: BloombergSource: Bloomberg

比如上面这张图,显示的是HFRX Global Hedge Fund Index和标准普尔500指数(S&P 500)从2003年到2012年的历史回报。这里需要解释一下这个指数的定义:

Quote

The HFRX Global Hedge Fund Index is designed to be representative of the overall composition of the hedge fund universe. It is comprised of all eligible hedge fund strategies; including but not limited to convertible arbitrage, distressed securities, equity hedge, equity market neutral, event driven, macro, merger arbitrage, and relative value arbitrage. The strategies are asset weighted based on the distribution of assets in the hedge fund industry.

Unquote

Source: Hedge Fund Indices, Databases and Performance Reports

我稍微跟大家翻译并解释一下:HFRX Global Index 反映的是全球所有对冲基金(各种策略)加起来的一个平均回报。这些策略包括:Convertible Arb (可转换套利),Distressed Securities (重组证券),Equity Hedge (对冲股票),Market Neutral (市场中性),等等。你可以看到,在上图显示的那10年里,对冲基金总的回报不及股票市场(S&P500),但是其波动率要低很多(这就涉及到我上面提到的第二点,不相关回报,等下详细讲)。

这时候你可能会有这个感觉:好像对冲基金经理们的阿尔法不高嘛。随便拉个十年,其回报还比不过美国股市平均回报(S&P 500)。但这个时候基金经理们发话了:这样比不合适吧,我们做的策略又不是股票市场,你拿我们的回报去和S&P比,这个不公平啊。

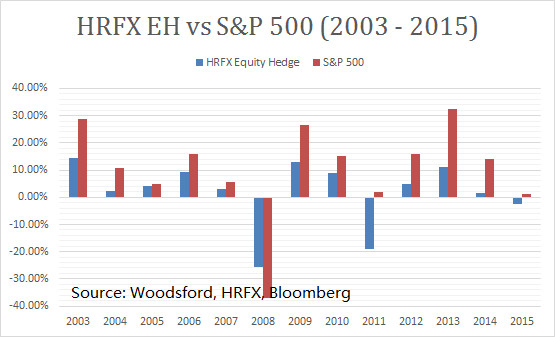

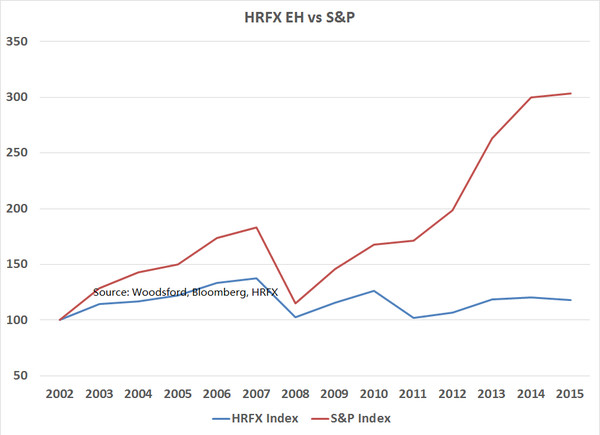

好,那就让我们来看看对冲基金里面专门做股票的(Equity Hedge)那些基金的业绩如何吧:

上面这张图列举了从2003年到2015年(13年)的HRFX Equity Hedge (即那些做股票市场的对冲基金)业绩和S&P 500对比的情况。图中蓝线是股票型对冲基金业绩,红线是S&P。你可以看到,在13年里,除了一年(2008)之外,在其他的12年里S&P每年回报都超过对冲基金,只有在2008年S&P的亏损比对冲基金亏损更大。

从2003年年初开始,如果同时在股票型对冲基金和S&P500里面投下一百块钱,那么在13年后,你作为投资者可以从对冲基金经理那里得到117块,而你的另外的在S&P 500里面的100块会变成303块。这其中还包括了2008年前所未有的金融危机。

在这里需要提一下,被很多人用的对冲基金回报指数(Hedge fund return index)并不是一个检验对冲基金业绩的好方法。事实上这样的指数有很多弊端。比如说:

1) Survivor ship Bias (幸存者偏差)。由于对冲基金没有义务向除了自己的投资人以外任何其他人报告其业绩,因此业界内的对冲基金回报指数都是靠对冲基金自愿申报回报来编制的。这就产生一个问题:那些业绩不好的,或者濒临关闭的,不太会有兴趣去申报自己的业绩,导致最后申报业绩,并被包括进指数的基金,都是业绩好的“幸存者“。

幸存者这个问题对于投资者来说的严重性在于,你在事前是无法判断哪个经理更”幸运“的,你只能在事后看到某个经理的业绩非常好,而这之中最大的问题是你很难知道这位经理的业绩是由于运气好,还是技术高超获得的。

关于这个问题,巴菲特曾经举过一个浅显易懂的例子。他说假设一开始有1000只猴子在那里投硬币,投过一轮以后,猜对硬币方向的猴子有一半,那么有500只猴子被淘汰,另外500只猴子剩了下来。然后再来第二轮,剩下250只猴子。如此类推,在5轮之后,大约有30只猴子会剩下来。这30只猴子在外人看来,可能就是天才。但我们大家都知道,这30只猴子只不过是运气好而已。我们投资者需要避免的,就是把自己的血汗钱给这些运气好的猴子去管理。

在现实生活中,特别是在中国的基金市场,有5年以上,业绩不错的基金经理屈指可数,简直凤毛麟角。我们散户投资者面临的基金经理投资环境是比较差的:你看到的那些基金都是经过筛选和淘汰的,因为如果基金业绩不好,在大部分情况下基金公司会选择将他们关闭,这样导致剩下的基金都受“幸存者偏差(Survivorship Bias)“影响。可是在这些幸存者中,你如何确定哪些是确实有水平,哪些只是运气好呢?在统计学上有一些方法可以鉴别,具体见此:如何用量化的方法挑选基金或基金经理,如何用量化的方法构建FoF? – 伍治坚的回答

2) Back Fill (改写历史)。有一些基金公司是这样操作的:他们从一开始发起了10个基金,由10个不同的经理人进行管理。过了2年之后,在这10家基金中,可能有2家业绩非常好,5家业绩一般,3家业绩十分糟糕。于是该基金公司将所有的资源都用在推销那两家业绩出色的基金上(因为这两家表现出色的基金圈到钱的概率最高),并开始将这两家的基金业绩上报给各大基金指数编制机构。

在这里你就可以看到,这些编排指数的机构收到的基金业绩,是过去两年的这两家表现好的基金的业绩。这样的话,对冲基金业绩指数的历史会被改写(朝好的方向),而你如果将这样的历史业绩去和其他资产回报相比,自然会得出对冲基金业绩更好的结论。

3) 自我淘汰。对冲基金将自己的业绩上报给对冲基金指数编制机构的主要目的是为了推销自己的基金,好让更多人看到自己的业绩以便圈到钱。但是如果该基金的业绩不好,那么基金经理继续呈报业绩就没有什么动力了。事实正是如此。如果基金的业绩变差,那么有很多基金会自我淘汰,不再向指数编排机构呈报业绩。这样的情况会导致最后的指数回报被高估。

4)小基金偏差。对冲基金指数在编排是,用的多是平均权重(Equal Weight)。也就是说,一个管理一百万美元的基金,和一个管理一百亿美元的基金,其回报在指数中的权重是一样的。在对冲基金行业有一个比较明显的现象,即小基金的回报要比大基金好很多(这个具体原因以后再讲)。在这个环境下,对冲基金业绩指数会高估投资者实际可以从投资对冲基金中获得的回报。

那么这些因素加起来,会导致Hedge Fund Index的回报高估多少呢?大概是每年3%-5%。也就是说,如果你真的通过Hedge Fund Index来估算投资对冲基金的回报,保守点的话每年需要扣除5%。

(Source: Dichev and Yu: Higher risk, lower returns, what hedge fund investors really earn.Journal of financial economics, Aug 2010)

这时候你可能会说:伍治坚你说的都是行业平均情况,但不适用我。在这个行业里有很多傻钱,他们都被忽悠了。但我不同,我比别人都聪明。我看中的经理和我是发小,他毕业于常青藤院校,在华尔街银行有过多年工作经验,工作努力,智商奇高,他是一个神人,能预测市场变化,在市场大跌前保住我的投资不受损失。

如果你有这样的感觉,说明你是个正常人,其实很多人都有类似的想法。但是想法归想法,我们更感兴趣的是证据。那么就让我来举几个实际例子吧。

John Paulson, 约翰保尔森,美国著名的对冲基金经理,在2007/08年由于做空次贷而一战成名,成为全世界最炙手可热的对冲基金经理之一。他的John Paulson Advantage Plus基金在2007年的回报为150%(见上图),因此吸引了全世界大部分基金投资者的眼球。在那之后找Paulson投资的机构蜂拥而至,其管理的基金规模也从2007年的50亿美元左右一路上升到2011年的350亿美元。

2011年,Paulson管理的基金亏损50%。2012年,其基金再度亏损20%。也就是说在他管理350亿美元时,仅两年时间就亏了70%,约合210亿美元(已经考虑了2012年资产规模缩小的因素)。当初他在2007年管理50亿美元回报150%时,为投资者赚了75亿美元。也就是说Paulson在2011年和2012年两年亏的钱,可能比他这辈子为投资者赚的钱都多。

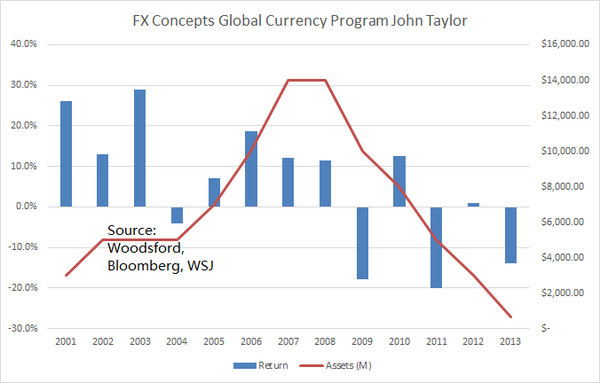

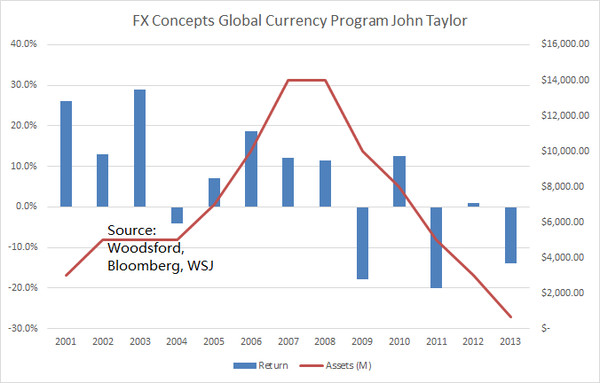

John Taylor,对冲基金圈里外汇交易的教父级人物。只要炒过外汇,几乎没有人没有听说过其大名。在2008年,其管理的FX Concepts Global Currency Program (一个炒外汇的对冲基金)管理的基金规模达到了140亿美元,成为了全球最大的外汇对冲基金之一。但是好景不长,在2008年之后该基金在09,11和13年连续遭受重创,平均每年的亏损在20%左右。2013年John Taylor宣布关闭基金,同时受到其公司员工的起诉,指责他用公司的资金为自己在纽约第五大道购置豪华公寓,却在对待员工上十分吝啬。

Source: http://www.reuters.com/article/forex-companies-bankruptcy-idUSL2N0JA1PX20131125

我知道有些朋友可能还没有被说服:伍治坚你只是举了两个例子而已嘛。还有那些非常成功的对冲基金呢!我也知道我人微言轻,说的话分量不重,所以让我来援引巴菲特的例子结束这一小节吧。

、

Source: FT, Bloomberg

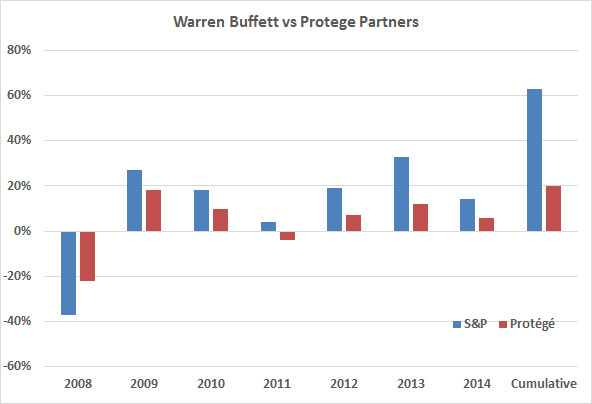

在2008年一月份时,巴菲特和一家叫Protege的组合基金(Fund of Funds)打了一个赌。这个赌很简单,巴菲特说,从08年1月份开始的十年,标准普尔(S&P 500)指数回报将会超过对冲基金给予投资者的回报。Protege是美国一家比较有名的组合基金,他们的工作就是选择对冲基金。在他们的公司网站,他们对自己的介绍是“专业选择小型的多种投资策略的对冲基金”。这个赌的赌注是一百万美元。

在开始打赌的第一年,巴菲特一方输的比较多,因为正好经历了金融危机,S&P 500(上图蓝色长方形)跌去了接近40%,而Protege投资者的回报(上图红色长方形)为-20%左右,虽然也还是亏钱,但要比买股票亏得少很多。这恰恰也是Protege在宣传其服务是主打的招牌:对冲基金由于可以买,也可以卖,因此在市场下跌时可以给予投资人更好的保护。

但是在2008年之后的每一年,S&P 500都赢过了Protege投资人的回报。到2014年年底为止,S&P 500回报已经领先对冲基金投资人多达40%。当然这个赌还没有结束,因此我不想在这里妄加任何不成熟的结论。但希望广大投资者可以理解巴菲特打这个赌的初衷,即提醒大家,投资对冲基金经理,可能并不适合你。

讲了那么多,希望大家对对冲基金行业的阿尔法有了一定了解。下面来讲讲投资对冲基金的第二个原因:不相关的回报(Uncorrelated Return).

不相关的回报这个逻辑源于现代投资组合理论(Modern Portfolio Theory)。该理论的发明者,诺贝尔奖得主Harry Markowitz创造性的提出,在一个资产组合中,只要加入和原来组合中已经有的证券相关性不高的其他证券(假设该证券的回报为正),就可以提高整个组合的回报,或降低整个组合的风险,或者同时达到两个目的。在该理论的指引下,对冲基金被作为另类投资(Alternative Investment)的一部分,被纷纷引入机构投资者(养老基金,大学捐赠会基金等等)的投资组合之中。

这个想法的初衷是很不错的,但是到了现实中,初衷好的想法却未必是好想法。单纯为了追求所谓的不相关回报,而盲目追求投资对冲基金,对于投资者来说的损失是惊人的。让我在这里稍微展开一下。

对冲基金策略研究领域的专家之一,麻省理工大学的教授Andrew Lo在其一本书《Hedge Funds An Analytic Perspective》中举过这么一个例子。他发现了一种神奇的投资策略。其实该策略也没有那么神奇,就是不断的卖出S&P 500期货的看涨期权和看跌期权。Lo将执行该策略的基金管理公司(虚拟的)命名为Capital Decimation Partners。根据这个策略的历史回测,从1992年到1999年,该策略连续七年向投资者提供稳定回报,并且和市场几乎没有相关性。也就是说,从纸面上看,Capital Decimation Partners具有相当高的Alpha。但是该策略在第七年完全崩溃,下跌30%,使得投资者之前赚的回报一夜之间化为乌有,真正做到了Capital Decimation。

这个例子告诉我们:追求和股票市场不相关的阿尔法值得理解,但是不要走火入魔,丧失了常识。最起码你应该明白对冲基金经理的阿尔法是从哪里来,如何获得的。但是有过对冲基金投资经验的朋友都知道,对冲基金的特点之一就是其秘密性。如果你去问对冲基金经理要他的资产投资组合明细,他可能会告诉你:你脑子里没进水吧?当然也有些投资者的态度是我不在乎你怎么赚的,只要给我赚就行了。对于这样的投资者,我还是那句老话:中晋和E租宝,祝君好运!如果你仔细想想就能明白,对冲基金信息披露的不透明,正是广大投资者投资对冲基金的面临的最大的问题之一。

事实上要想获得和市场回报(Beta)不相关的阿尔法,很有那么一些猴子捞月的感觉。因为阿尔法不可能无中生有,它一定要来源于某个投资标的。大部分对冲基金,捣鼓的还是那么些传统的资产类型,比如股票,债券和房地产,而这些传统的资产类型都是有贝塔的。从满是贝塔的市场中,做一些金融魔术,然后变出一个全新的回报来源(阿尔法),这么好的事情几乎可以匹敌印钞机,当然很难获得(如果真的存在的话)。

这也是为什么这些年来很多大型机构(比如养老基金)开始意识到投资对冲基金的不明智之处,并从对冲基金中退出的原因所在。比如美国最大的养老基金之一,Calpers(该基金管理规模为3000亿美元左右),在2015年宣布,彻底退出对对冲基金的投资(当时该基金投资的对冲基金规模为40亿美元左右)。当时董事局做出这个决定时援引的原因有:对冲基金收费太贵,投资太复杂,难以监控。连这么大的机构都觉得对冲基金难以监控,我们普通投资者难道更不应该提高警惕么?

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn