日前,财政部正式发布《开展燃料电池汽车示范推广》意见稿,流传一年多的氢能源汽车“十城千辆计划”终于实锤!

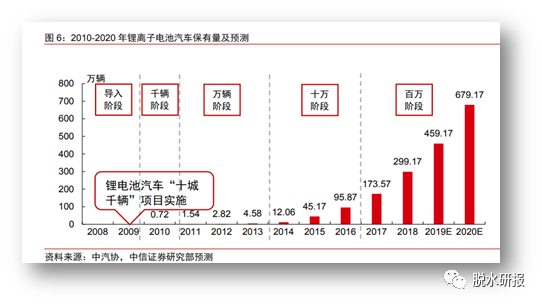

回想2009年,新能源汽车推出“十城千辆”政策后,产销量出现拐点,从不足万辆爆发式增长。目前,氢燃料汽车不足万辆,像极了新能源汽车爆发前夜。

1、新版意见稿,与此前有何不同?

(1)十城千辆,实际规模或远超

《开展燃料电池汽车示范推广》意见稿指出,要推广超过1000辆氢燃料电池汽车,北京市、上海市、江苏省等八个省市率先试点。

2019年初,业内曾传出氢燃料电池汽车行业将复制锂电“十城千辆”支持政策,但此后在十城的具体落地名单上,有相当多的猜测,又逢中美贸易争端,令相关政策均处于观望状态。

但彼时就已有参与氢燃料电池“十城千辆”政策制定的人士透露,“十城千辆”将更倾向于以“十地区千辆”的模式出台,甚至“千辆”也会是一个宽泛的概念,实际的数字应远高于千辆规模。

(2)氢燃料国补或即将发布

财政部4月份发布《通知》表示,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。

此次财政部没有明确发布市场预期中的“氢燃料电池国补”,而根据券商分析,迟迟未发布的氢能国补版本,越来越倾向于将定格补贴定在系统功率80kW位置。

2020年初的疫情加快了决策层对新能源行业的支持力度。近期有多位业内人士透露,氢燃料电池行业国补非常可能已经在即将发布的通道中。

(3)国家对氢燃料电池立场大转

2009年,财政部曾几次对外释放过“氢燃料电池汽车补贴应按既定政策退出”等信号,被一些观察人士解读为财政部并不支持对氢燃料电池行业有培育性的、倾斜性的补贴。

而此番财政部的表态,立场大转。后续联合工信部、发改委等出台细则指日可待.

2、为什么现在大力度推广氢燃料车?

(1)从规划到落实,政策力度不断加大

5月9日,财政部发出《开展燃料电池汽车示范推广》意见稿,推广超过1000辆达到相关技术指标的燃料电池汽车。

其实去年政策已经开始铺垫:下图可知,19年工作报告中,推动加氢设施建设;以及稍晚推出《产业结构调整意见稿》,鼓励发展氢燃料产业链。

(2)海外率先实现量产,我国未实现市场化销售

当前全球氢能源发展加速,美国、日本、韩国等发达国家不断加大对氢能源研发、产业化的扶持推动力度,日本更是将氢能源开发利用确定为国家未来重要的战略性产业。

燃料电池车走在前列的包括丰田、本田和现代,都已经推出了量产版的燃料电池乘用车,国内虽然已经推出燃料电池乘用车但还没有实现市场化销售。

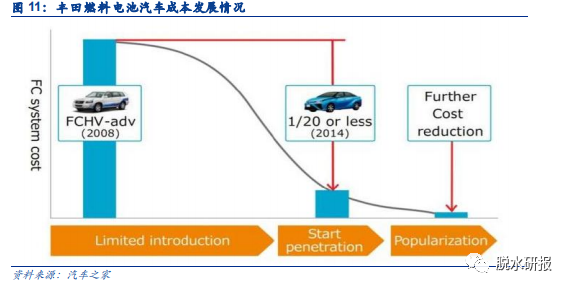

(3)丰田规模化效应提供成功蓝本

当前在国际上,已有降低成本的先例。

丰田的 Mirai(氢燃料汽车),作为全球率先量产并投放市场的燃料电池乘用车,其成本从最初立项的预计售价 1 亿日元(约 600 万人民币),到 2018 年日本国内补贴后售价 500 余万日元(约 30 万人民币),整体成本下降约 90%。丰田的 Mirai 成本的大幅降低,主要原因之一即为规模化量产。

(4)我国石油依存度超过警戒线

众多周知,能源安全已成为全球亟待解决的重要课题。以我国为例,2018 年中国已超过美国成为世界最大的原油进口国。

其中,中国石油对外依存度升至 70.9%,超过警戒线,并呈现逐年升高的趋势。我国环保压力以及化石能源危机将驱动能源结构调整,而氢能源是未来主要方向之一。

3、锂电池车发展如火如荼,为何还要氢燃料车?

(1)锂电池能量密度受限,续航接近安全极限

锂电池能量密度受限于物理化学极限很难提升。锂电池能量密度太低,若以多堆电池的方法增加续航,就会造成过多能量浪费在运输电池本身的尴尬情况,既不经济,也不合理。

在过去十年中,锂电池的能量密度已经提高了2.5倍,但是已接近安全极限,再提升十分困难,性能与安全不可兼得。而人们需要纯电车工况续航能达到500公里以上,甚至800公里。

(2)氢燃料汽车避免了纯电车充电短板

氢燃料汽车避免了纯电车的短板,反而与传统燃油车的特性很像,例如:加氢与加油都只需要三五分钟。如此一来,车主就不必到处找充电桩,免去充电等待的时间。

氢燃料电池汽车具有续航里程长、充氢时间短等优势,相当长一段时间内将成为与锂电池汽车互补的产业方向。

(3)氢燃料电池车是终极目标

更环保:氢燃料电池的反应方程式非常简单:氢气+氧气→水。不仅没有氮氧化物这种有毒气体,连二氧化碳都没有。

可再生:相对柴油汽油,氢能源最大的优势就是可再生。除了工业副产品制氢之外,还能通过煤制氢、利用谷电电解水制氢等,全生命周期的能源效率要优于汽油柴油。氢能源作为可再生能源,对石油对外依赖很强的国家如中国、日本来说,是极具吸引力的选项。

4、氢燃料电池车市场空间有多大?

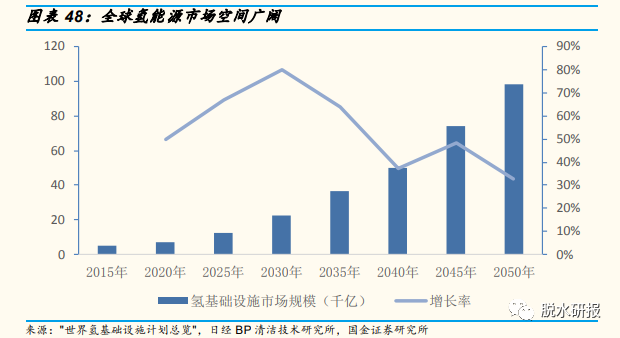

(1)氢能配套基础设施今年开始放量

在2015 年以后,氢能源基础设施市场开始缓慢增长;在2020年以后市场会呈现加速增长态势。氢基础设施的市场规模到2050年将达到约10万亿元。

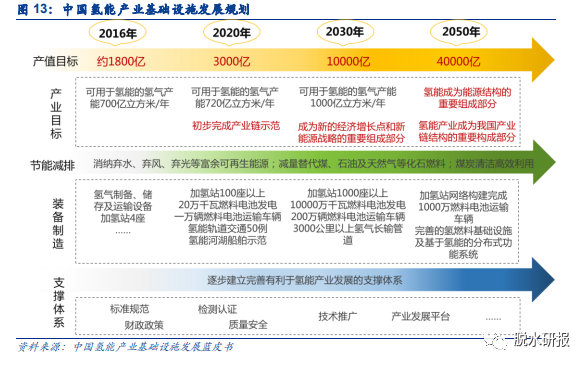

(2)今年总产值达3000亿元

根据氢能产业发展蓝皮书,明确提出2020 年,我国以能源形式利用的氢气产能规模将达到720亿m ³;加氢站数量达到100座;燃料电池车辆达到10000辆;氢能轨道交通车辆达50列;行业总产值达到3000亿元。

2030年,氢能产业将成为我国新的经济增长点和新能源战略的重要组成部分,产业产值将突破10000亿元。

5、这两个产业链是关键

氢氢能及燃料电池产业链主要包括上游氢气供应的制氢、储氢、输氢和加氢环节,燃料电池动力系统本身的各个技术环节,以及下游的氢能整车等应用环节。

其中,氢气供应是保证燃料来源的关键,燃料电池堆是产业链的核心,燃料电池动力系统是燃料电池应用的重要载体,燃料电池整车为燃料电池技术发展的最终目的。

下面重点介绍下氢燃料供应和燃料电池汽车两个产业链。

(1)氢燃料供应:基础设施是产业发展前提

氢燃料电池汽车的发展极端依赖于制氢、储氢、输氢、加氢等氢燃料基础设施的建设。不同于纯电车可以在家或者公司进行慢充,氢车只能在加氢站充能,对充能站的需求更为紧迫。离开完备的加氢网络,氢车产业的发展无从谈起。

在氢车市场尚未培育起来的情况下,基础设施的建设很可能是没有商业效益的,一是要从国家政策层面倾斜推动,二是可借助传统油企的转型需求助力发展。

(2)燃料电池汽车:技术成熟度随产业化逐步提升

氢燃料电池车为产业链需重点攻克的环节,其核心为燃料电池动力系统,包括电堆、空气压缩机、高压储氢罐等多个零部件,而电堆又是动力系统中的核心。技术尚不完美,处于迭代发展的过程中,存在一些痛点如:需要一定量贵金属铂作催化剂,提升了成本。

这些痛点都属于工程问题,不存在理论障碍,也不会成为产业发展的瓶颈,可望随产业化程度的加深,逐步解决,或者达到商业上可接受的程度。

(文章来源:脱水研报)

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn