募资、投资、投后管理、退出,是创投行业的一个完整生命周期。

然而到了2019年,创投行业的一头一尾:募资、退出,正在被拉扯到2个极端,一边身处寒冬,另一边沐浴政策春风。

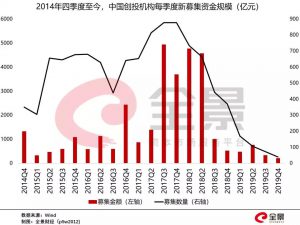

先说募资,据Wind数据库显示,截止到11月13日,2019年中国创业投资机构的新募基金只有388支,募资总额只有1798亿元,这几乎是断崖式的下跌。

2018年,新募基金多达2182支,募资总额高达11513.84亿元;2017年,为3114支、10946.5亿元。甚至2010年,这一数字都是710支,3142.93亿元。

意味着,2019年募资总额同比下降幅度超84%,新募基金数量亦大降82%。

另外,据清科数据显示,创投机构普遍出手谨慎,投资金额同比下降超过五成,高达58.5%。

而创投行业的最后一端:退出,却在2019年迎来了史上最大的利好:科创板试点注册制。

据Wind数据显示,2019年数据统计口径(截至到2019年11月5日)中146个退出案例(以基金数计)中,非IPO的只有26个,IPO退出的占比超过82%。其中,通过科创板IPO的退出案例为78个,占全部退出案例的53%。

一半是寒冬:没钱、断粮

2019年,募资难已经是创投行业共识。

今日(11月14日),深圳市创新投资集团董事长倪泽望在2019第二十一届创业投资高峰论坛上表示,资金募集、项目投资双双遇冷,2014年以后设立的新基金大多数陷入募资难的困境中,即使是头部创投,新基金的募集难度也在增加。

同时,倪泽望呼吁,希望能出台有利创投基金发展的鼓励政策,尤其是鼓励银行、保险、社保基金、大型国有企业等长线资本进入创投领域,形成以机构为主的长线资本新格局,从而较好解决创投基金募资难问题。

深圳市引导基金投资公司总经理蒋玉才在论坛上更是直言,整个创投行业依然面临着非常严重的危机。深刻体会到了所有的基金管理人去募资时候的艰难。

近期,经纬中国创始管理合伙人张颖在自己的微博上称,这段时间,外部融资环境比较恶劣,融资难度无限加大。希望各位(CEO、创始人)都能拿捏好节奏,高效用好帐上的每一分钱,不要因为大意,错判而断粮。

可见,身处寒冬的不仅仅是中小创投机构,头部创投企业同样也在共度时艰。

今日,深圳市达晨创投总裁肖冰在2019第二十一届创业投资高峰论坛上也表达了对2019年创投的感受,“我觉得现在的创投行业是一个特别安静的时候,比以前安静多了,因为很多从业人员不做这个事了,很多人不投资了。”

对此,而同创伟业董事长、创始合伙人郑伟鹤则直言,整个的市场,尤其是投资市场,不是比较安静的,可能是也有点残酷。

寒冬之下,肖冰认为,现在创投行业正在回归到一个正常、理性的状态。并指出,以前的行业状态,很不正常。数万家机构都能融到钱,任何一个人都可以出去投资,现在募资只是回到了一个正常、理性的状态。

另一半,迎来历史机遇

2019年,与募资难形成鲜明反差的是,创投项目退出的盈利回报率正在回升。

而给身处寒冬的创投行业送来星星之火的正是,2019年推出的科创板。

据Wind数据统计,截至到11月6日,科创板累计受理企业已达176家,已上市企业达51家,已上市或者拟上科创板的企业背后,有约80%得到过创投机构的投资。

今日参加2019第二十一届创业投资高峰论坛的深圳市松禾资本管理有限公司,便是最大的受益者之一。据松禾资本创始合伙人厉伟透露,2019年科创板推出以后,松禾资本已经6家投资的企业完成科创板IPO,其中4家更是在第一批完成上市。

值得一提的是,科创板前几批企业在上市之初的表现非常强劲,给予早期投资人的回报极高。据Wind数据统计,2019年下半年以来,创投基金退出的项目全部实现盈利,亏损案例数为0。

可见,注册制下的科创板,正在逐渐成为所有创投机构不容忽视的退出通道。

深创投董事长倪泽望在2019第二十一届创业投资高峰论坛上表示,以映科技企业为主的科创板的成功开设,为我们开辟了一条新的退出工作,也为我们的投资方向指明了道路。

值得一提的是,注册制的试点经验,即将复制到创业板,未来A股或将是全面推广注册制。

达晨创投总裁肖冰在2019第二十一届创业投资高峰论坛上预测,2020年,将是创投项目退出的历史高峰期,在科创板、创业板注册制的良性竞争下,2020年的IPO项目数量加速会非常快。对于手中项目储备充足的创投机构而言,将是一个非常大的利好。

注册制下,创投机构的危与机

但在业内人士看来,注册制的全面推广,并不意味着所有创投机构都能过上好日子。

达晨创投总裁肖冰表示,注册制以后,二级市场的估值体系会发生巨大的变化,将会有大量的企业上市,IPO不一定投资成功,当前科创板已经有5家上市公司跌破发行价,我觉得很快可能会有发行失败的公司,甚至会有一、二级市场倒挂的现象出现!

同时,肖冰进一步认为,注册制两三年以后,上市的家数不是大大的会少于现在,而不是说会是海量的去上市。因为二级市场的要求的标准比证监会的标准更高,价格会倒逼的很多企业没办法上市,直接导致发行失败。同时,还会有大量平庸的企业退市。

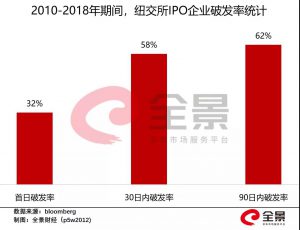

其实,以港、美股为例,在注册制之下,企业在上市首月破发率高居50%,如果资质不好的创投项目退出难度非常大。

根据bloomberg数据,2010年以来,纽交所的首日破发率平均在32%左右,破发率虽时间轴延长而增加,30日破发率、90日破发率分别为58%/62%。

对此,肖冰在论坛上进一步指出,创投机构必须意识到,注册制以后,简单地投资一个平庸的公司去上市,不一定赚到钱,而现在的挑战是,必须投质量更高的项目,而不是简单考虑能否上市,这个是很高的挑战。

蒋玉才表示,在座的GP(普通合伙人)打铁先要自身硬,在这种紧张困难的情况下,苦练内功,在未来3-5年,中国的基金行业肯定得比现在的困难形势还要艰巨,因为当2009年、2010年那一拨成立的基金面临大规模清算的时候,会来对整个行业更大的负面的冲击。

可见,随着注册制时代的来临,创投机构竞争的下半场可能才刚刚开始。在这一轮的迭代洗牌中,平庸的投资机构注定会被甩得更远,甚至是被淘汰。

文章来源:全景

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn