2018年麦肯锡发布了私募股权投资市场LP调查报告,报告显示超过70%的LP有意参与跟投(即Co-investment),以此来降低成本,但有意参与直投(即Direct investment)的LP却很少。广义上来说,直投包括直投(Direct investment)和跟投(Co-investment)两种主要类型,直投(Direct investment)是指LP直接向项目投资,获得项目股权;跟投(Co-investment)通常是指LP和其已经出资的GP联合投资某一个项目,实质上也是实现直投的一种方法。

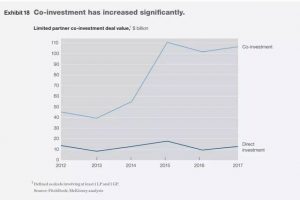

自2012年以来,LP跟投的成交额逐渐增长,至2017已增至1040亿美元,为2012年成交额的两倍。LP直投表现则相对平缓,历年基本维持在100亿美元左右。而且在过去五年里,参与跟投的LP数量从42% 上升到55%,而参与直投的LP数量几乎没有变化,仅从30%增长到31% 。

麦肯锡2012-2017年LP跟投和直投市场规模

Cambridge Associate在2019年3月发布的LP跟投报告显示,截至2017年底,全球私募股权投资基金Call款达到2660亿美元, LP跟投市场规模达到600亿美元,占整个市场的20%,这意味着LP跟投已经成为一种不容忽视的投资方式了。

本文重点从交易规模和增长幅度最为明显的LP跟投进行分析和梳理,希望可以给中国机构LP提供一种多元化投资的方式,也给GP带来另一种审视自我的角度。

一、LP为什么要跟投?

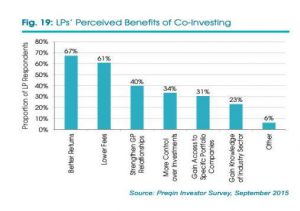

Preqin在2015年调研了主要分布在北美、欧洲和亚洲地区的320家GP和222家LP机构,调查结果显示吸引LP选择跟投的两大主要原因是高收益和低成本,同时也有通过跟投可以增强GP关系、拥有更多控制权、获取优质创业项目等优点,因此越来越多的LP选择参与跟投。

根据海外多家研究机构的调研报告,出类总结了以下5点LP选择跟投的主要原因:

1、追求更高的回报

Preqin对没有参与过跟投的LP做了调研,让LP对跟投的预期回报进行期望预测,36%的LP希望跟投收益可以比子基金收益高出5%,34%的LP希望可以高出2.6%-5%,仅有30%的LP希望可以达到2.5%。

Preqin对已经参与跟投的LP的研究显示,80%已经参与跟投的LP投资收益要高于传统意义上投资子基金的收益,17%参与跟投的LP投资收益和投资子基金的收益相当,只有3%的LP在跟投项目的收益低于投资子基金的收益。

在80%通过参与跟投获得更高回报的LP中,有46%的LP跟投项目收益比投资子基金的收益高出5.1%。面对这个乐观的调查结果,很多LP表示,给LP跟投这种资产配置方式的回报下定论还为时尚早,这个问题需要长期跟踪反馈。

2、更低的管理费用、更低的Carry分配

调研结果显示,GP对LP跟投采取“no fee,no carry”的比例分别达到49%和48%,减少fee和carry的比例分别是36%和27%,坚持2%的fee和20%的carry比例仅有16%和25%。

减免或者减少的管理费以及carry也直接降低了LP成本,节省的成本将会转化为额外的收益,从而提升LP跟投的整体投资业绩。

3、平滑J曲线

私募股权基金在基金存续的早期阶段(也叫投资期),整体回报为负(由于管理费的支出和投资项目的投资成本),经过几年的发展,随着项目逐步退出,基金进入退出期,整体回报提升,形成J曲线效应。LP通过跟投可以有效的平滑J曲线,尽早将投资期的回报提升为正值,让J曲线更加平缓。

国际知名母基金Harbour Vest的一项研究中对比了LP跟投基金和传统PE基金的J曲线效应差异,假设这两种基金规模都是10亿美元,每年投资2亿美元,连续投资5年,最终都达到了2.25倍的回报,LP跟投基金可以节省53%的管理费和Carry分配,累计比传统PE基金至少多获得2.15亿美元回报。

4、增强GP关系,提升投资专业力

和GP一起跟投,可以让LP的投资能力获得多方面的提升:

- 获得更多相关的专业知识,能够更好地评估跟投项目;

- 提高其作为优质LP合作伙伴的声誉,吸引更多GP来寻求合作;

- 加强与GP的关系,让LP进一步了解GP;

- 能够进行更严格的尽职调查,减少潜在的投资风险;

- 也可以借此观察GP的投资过程和投资行为,为LP在今后决定是否继续投资GP新基金时提供参考。

5、降低“盲池”风险,提高参与优质项目的确定性

盲池(Blind Pool)通常是指LP决定出资GP的时候,GP未来几年中将要投资的项目处于不确定状态,LP对GP的投资存在盲区。LP跟投可以有效的降低“盲池”风险,提高确定性。

LP可以根据自身的特点,对感兴趣行业、地区、阶段中的优质项目进行投资,这样LP除了已经投资的子基金之外,还有大量优质的投资项目可供选择,LP可以更好地控制投资节奏,及时改善投资组合,而且在退出的Timing上有更加灵活的选择。

二、LP跟投有哪些挑战?

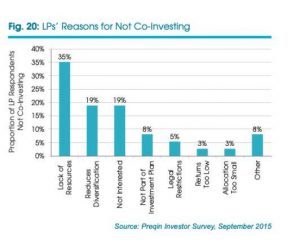

调查显示,LP不参与跟投首当其冲的原因是缺少足够的可投资优质项目标的,其他原因还有减少投资的分散化(因为会投资本来子基金就已经覆盖到的项目,会导致投资的资产重叠)、回报不达预期、相关法律法规的缺失等,但也有19%的LP表示对跟投不感兴趣,以及8%的LP并没有将跟投列入投资计划中。

表面上看,参与跟投似乎很简单,因为LP只需做三件事:1、告诉GP,你想要参与跟投项目;2、评估所有的跟投项目;3、投资那些最具有吸引力的项目。说起来简单但是做起来难,出类结合多份报告和研究,将LP跟投面临的挑战进行了梳理分析:

1、要有丰富的可投资项目源

LP跟投和GP直投有很大的区别,在筛选可投资标的时候,通常由GP提供可投资的跟投项目,LP决定是否参与跟投的,因此LP是无法预知何时会有好的跟投项目,也就意味着LP要设法在进行跟投之前找到丰富的可投资项目源(deal flow)。

很多时候,GP会因为手头资金有限而开放LP跟投的大门,资金有限往往出现在募资期内或者投资期结束,甚至超出单笔最大出资额度的时候,那么为了获取优质的可投资标的,LP需要和GP建立良好的关系,并且提供差异化的优势给到GP,GP也往往愿意选择对项目所在行业及未来发展有重要帮助作用的LP进行合作。

2、 要有投资项目的专业能力

与选择投资哪只基金所需的专业知识不同,进行跟投所需的专业知识不仅涉及具体的行业,还有企业运营和管理知识,想要跟投的LP在开始投资之前,需要正确评估自己是否具备直投的专业能力。如果没有这种专业能力,LP应该选择与外部投资顾问或专家一起合作,还是招募具有直投经验的人才加入到现有的投资团队来?总之,在相应的专业投资能力不具备的情况下进行跟投,往往并不能带来预期的回报。

3、要有在更短时间做出决策的机制

在决定投资一个项目之前,GP可能对其已经调查研究了6-12个月,当LP得知有跟投机会的时候,往往只有短短1-3周时间来决定是否参与。

一旦GP决定投资,那么有意向跟投的LP可能需要在很短的时间里审查项目相关信息,从投资专业性和合规合法角度评估此次机会,然后决定是否跟投,并且还要确保能否得到内部投决会的支持。如果没有在GP规定的时间内做出决定,或者已经承诺的没法按时兑现,这可能会影响到GP未来合作的意愿,长远来看是“杀鸡取卵”的行为。

因此LP应该提前建立评估和投资决策机制,以便在机会来临时,能够在短期内完成相关评估和投决工作,这样才能抓住跟投机会。

4、要考虑GP的逆向选择风险

LP应该意识到逆向选择(Adverse selection)风险,即GP可能(有意或无意)不会提供最好的投资机会给到LP,不是每个GP提供的跟投机会都能够有好的收益。但是GP通常有让人无法拒绝的理由:比如这是一个经过专业评估的很棒且很具吸引力的投资机会,比如希望与合作的LP分享有潜力的跟投机会,而不是竞争对手,以及希望与LP建立良好的关系,以便今后LP投资他们的基金。

因此面对GP提供的跟投项目时,LP应该对其谨慎评估,再做出决定是否投资。

LP和GP投资同一个跟投项目,双方既是竞争对手,又是合作伙伴,所以LP应该明白只有和GP利益保持一致,才能使GP更愿意主动分享最好的跟投项目,才能在更长期的维度获得更大的收益。

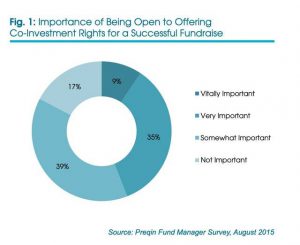

有趣的是,在新基金募资和开放LP跟投权关系的调研显示,9%的GP认为开放LP跟投权对募资成功来说极为重要,35%的GP认为很重要,仅有17%的GP认为极不重要。

在当下中国私募股权的大调整阶段,LP跟投和直投的能力提升,也反向加速GP行业的洗牌,也是金融脱媒的重要表现。实力不强的GP会逐渐FA化,实力强劲的GP同步会反向LP化,进行母基金业务的尝试。

当LP的项目直投能力逐年增强,手握更大规模的资金,逐年加大直投比重的情况下,所有的GP都应该认真地审视自己存在的价值,并对未来的复杂形势未雨绸缪。

参考数据及报告来源:

Cambridge Associate:Making Waves: The Cresting Co-Investment Opportunity

,March 2015

Cambridge Associate:Ready, Steady, Co-Invest ,March 2019

McKinsey:The rise and rise of private markets ,March 2019

Harbour Vest:Co-investing 101:Benefits and Risks ,February 2019

Preqin: Private Equity Co-Investment Outlook,November 2015

Makena:Co-investment white paper,January 2019

PEI:The problem with co-investing,October 2018

Family Capital:The Many Forms of ‘Direct Investing’ and ‘Co-Investing’,August 2018

文章来源:出类

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn