一天多达12家企业离开IPO通道,近三个月撤出IPO企业已有60家;排队企业家数已低于400家;IPO审核速度放缓,本周仅6家…IPO生态的变化已不再是润物细无声式,多个重要数据正发生大变化。

在现场检查和从严审核的双重威力下,IPO生态已出现多重变化。一方面IPO审核周转速度的加快,让IPO堰塞湖快速消退,出现了为数不多的排队企业数量低于400家的情形;另一方面终止审查企业数大幅增加,仅3月22日一天就有12家企业离开IPO通道。

不少投行人士感慨“压力山大”,要么硬着头皮认真复核保荐企业,结合当前发审要点做出调整,以期提升过会几率;要么摒弃“卡位”思维,撤回材料,避开现场检查寻求好时机重新排队申报。无论哪种选择,对于投行来讲,“只要没有过会,都是煎熬”。

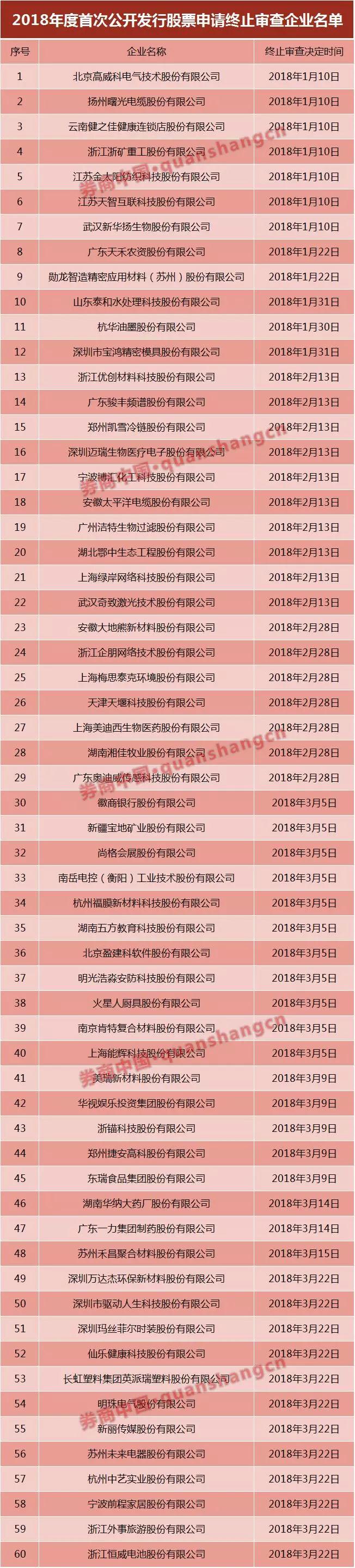

一天12家撤IPO材料,全年60家

2月23日,证监会在一则监管问答中明确提出:

证监会将区分交易类型,对标的资产曾申报IPO被否决的重组项目加强监管:对于重组上市类交易(俗称借壳上市),企业在IPO被否决后至少应运行3年才可筹划重组上市;对于不构成重组上市的其他交易,证监会将加强信息披露监管,重点关注IPO被否的具体原因及整改情况、相关财务数据及经营情况与IPO申报时相比是否发生重大变动及原因等情况。

证监会发布新规后,“撤材料”开始加速,至今一个多月时间,共有38家公司决定撤回IPO申请。更引人关注的是,3月22日一天时间内,终止IPO审查企业多达12家。

证监会数据显示,2018年至今,多达60家公司撤回了IPO申请。而这一数据已接近去年总数量的一半,2017年全年终止审查的企业数量为149家。

若从月份来看,3月份(截至22日)多达31家企业撤回了IPO申请,而这一数据在1、2月份分别是12家和17家,也意味着3月份22天内,撤回IPO申请的公司数量已经超过前两个月的总和。

三类企业成撤退主力军

终止审查企业数量的大幅增加,与监管层释放的信号有着密切关系,严查之下,“上”还是“退”成了排队过会企业的选择。

一方面是被否之后三年内不能再借壳上市,另一方面,证监会对申请IPO的企业采取严厉的审查,新发审委履职后,IPO过会率屡创新低。2月23日,证监会在一则监管问答中明确提出,企业IPO被否决后,至少须运行三年才可筹划重组上市(即“借壳”)。

加之,IPO现场检查的开启,让仍在IPO通道的排队企业忧心忡忡。

证监会此前曾召集各家券商负责人,提出至少以下明确要求:

一是中介机构重新复核自己保荐的企业,确实不成熟的先撤回,如果等到证监会安排现场检查再撤回的,仍然不影响现场检查;

二是有的已申请撤回项目在现场检查中发现明显问题的,证监会还是会对保荐机构和人员进行相应的处罚。

投行由此压力大增,会主动劝退一些有过会风险的企业,毕竟证监会对于带病申报是“零容忍”。

不少企业选择撤退。总体来看,撤退的企业分为三类:

一是在IPO排队通道已久,业绩明显下滑或不及预期的企业;

二是以前排队审核时间长,投行抱着“闯关”和“卡位”的心态,一边排队一边解决企业问题,但现在审核加速,不少企业问题还没解决完全不想被否也不想被现场检查出问题,所以主动撤回材料;

三是新三板类企业,之前“三类股东”政策不明确,尚存在相关问题的企业等待政策明朗,目前政策和发审标准已清晰,不少不达标的选择离开。

一家华北地区的投行人士表示,现场检查杀伤力巨大,不亚于IPO被否,不少有瑕疵的拟上市企业不愿冒险,明知道过会概率较小,还不如先撤回来“修整”达标后再次上会,从当前的审核速度来看,IPO堰塞湖消化得很快,即报即审有可能下半年或者明年就能实现。

一份来自证监会的官方数据显示,仅去年下半年,证监会就对22家IPO在审企业开展了现场检查,其中对2家企业采取出具警示函的监管措施,对13家中介机构拟按程序采取相应监管措施。在现场检查准备和实施期间,共有10家企业撤回了IPO申请。

大撤退来袭,已涉及36家券商

除了60家选择“撤退”企业的无奈外,保荐投行也备受冲击,不仅损失了较为可观的承销费用,也损失了保荐企业所花费的大把时间。从投行到保荐代表人,都想陪企业走到最后,送企业实现IPO,但从严监管下,不顾后果前冲的代价就更大。

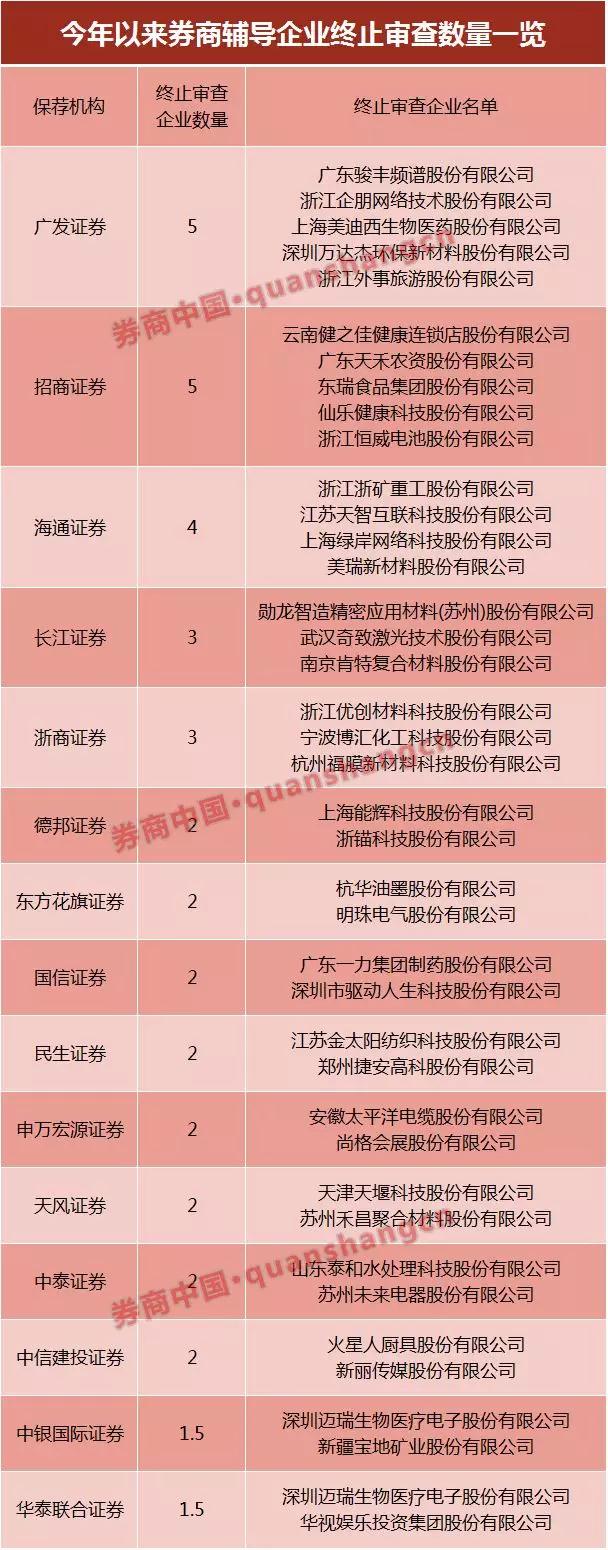

据券商中国记者统计,今年以来共有60家企业撤回了IPO申请,涉及36家券商。具体来看:

广发证券和招商证券的终止审查的企业数量均有5家,并居首位;

终止审查的企业数量超过3家(包含)的保荐机构共有5家,分别是广发证券(5家)、招商证券(5家)、海通证券(4家)、长江证券(3家)、浙商证券(3家);

德邦证券、东方花旗证券、国信证券、民生证券、申万宏源证券、天风证券、中泰证券、中信建投证券终止审查的企业数量均有2家。

进入2018年之后,券商投行业务面临的挑战不仅仅是IPO撤退大军骤增,还有新一届发审委的超低通过率。

据券商中国记者统计,今年以来审核公司总家次超过2家(包含)的保荐机构中,仅广发证券、安信证券和浙商证券的通过率为100%;

国金证券、海通证券、民生证券和兴业证券的通过率为0,国金证券2家被否1家暂缓表决,海通证券和兴业证券各2家被否,民生证券1家被否1家取消审核;

此外,今年以来审核公司总家次最多是招商证券,但通过率不容乐观,7家过审仅1家通过6家被否。

“压力山大。”一位在审企业的保荐代表人表示,我们选择复核企业不撤退,在现有的监管红线标准下一条条对照,除了净利润外还有合规情况、募资额、法律适用等一系列内容,没有到上会的那一天,我们的工作不会停,只有过会了,这种“煎熬”才能停止。

这位保荐代表人指出,IPO的从严监管不仅影响到了IPO企业的申报热情,也让许多企业在深思熟虑之后放弃了IPO之路,做出终止审查的决定往往都是经过再三权衡的,否则谁也不愿意轻易的放弃过去这几年的心血。

以新丽传媒为例,这家企业也出现在3月22日终止审查的名单内。该公司在IPO道路上历经波折,这家以电视剧、电影、网络剧制作以及全球节目发行、娱乐营销和艺人经纪为主营的明星公司在2012年就曾进入过IPO初审,之后于2014年1月终止了申请。2015年11月再次申请IPO,后再次终止。2017年6月30日,新丽传媒第三次向证监会提交了招股说明书,无奈的是,不到9个月,新丽传媒的IPO之路再次戛然而止。

终止审查企业不断增加,新增报会企业数量并无大幅增长,此消彼长之间IPO“堰塞湖”的压力得到了极大缓解,IPO市场显示出一番全新的景象。

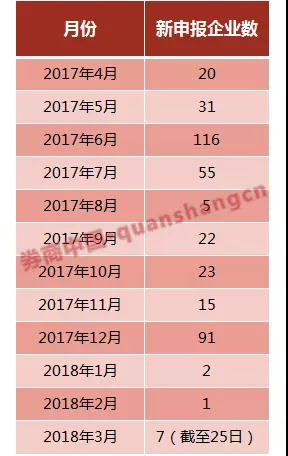

新申报企业数量连续数月走低,3月仅7家

据证监会公布的最新数据显示,截至2018年3月22日,证监会受理首发企业393家,其中,已过会25家,未过会368家。未过会企业中正常待审企业349家,中止审查企业19家。也就是说,处于正常进度的企业仅有368家,这是IPO堰塞湖问题出现后为数不多排队企业数量低于400家的情形。

另外,沪深交易所中止审核的企业数量合计为19家,可以看出,证监会持续推动IPO发审常态化之下,IPO堰塞湖压力明显缓解。

IPO入口水位的下降,并没有迎来新申报企业的增长,截至3月25日,整个3月份只有7家拟上市企业申报了材料,1月、2月这一数字更是低至2家和1家,证监会一系列从严监管的组合拳让企业和保荐机构审慎的提交申报材料。

相比去年12月份91家的新申报企业数,今年前三月新申报企业显得较为“可怜”。作为资本市场“蓄水池”关键数据,新申报企业数决定着未来市场的扩容速度和直接融资比重,在IPO堰塞湖水位逐渐降低的同时,只有保持新申报企业数与发审节奏的平衡,才能确保“有的审”“审得好”,让优质企业到A股上市。

若把时间拉长看,2月1家新申报企业的数量,已达到过去一年的最低值。按照惯例,排除春节因素,从3月份开始该数字就会缓慢回升,但今年从严审核的发审标准给这一趋势添了变数,并没有出现市场所期待的新申报企业扎堆报材料的情况。

与此同时,IPO审核速度也在放缓,不同于此前一周审核15家拟上市企业的频率,本周仅有6家企业上会,且上会时间均集中在本周二,分别为无锡药明康德新药开发股份有限公司、北京康辰药业股份有限公司、宁波天益医疗器械股份有限公司、南通国盛智能科技集团股份有限公司、绿色动力环保集团股份有限公司和常州恐龙园股份有限公司。

IPO批文下发速度放缓,3个月合计30家

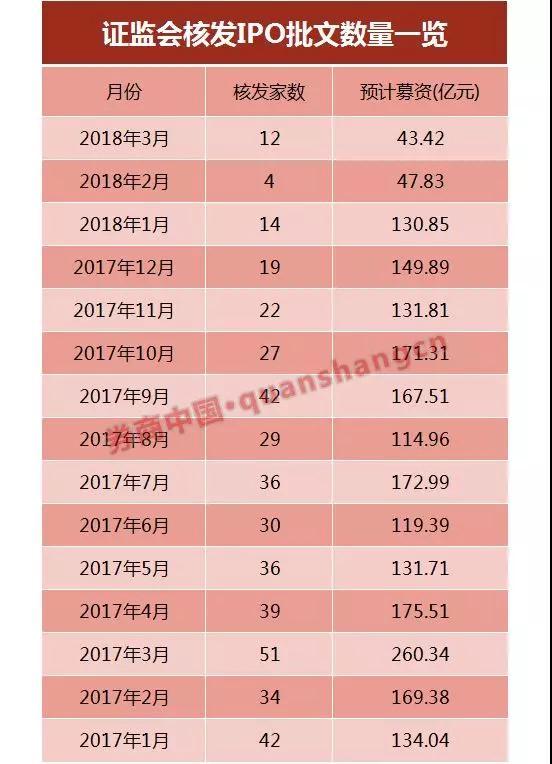

前端的从严监管,传导至市场,发生的连锁效应就是新股发行量的减少,这从IPO批文下发数量可窥见一斑。进入2018年之后,IPO批文核发速度大大减缓。春节过后,证监会每周发布的IPO批文数量一直都是3家,已连续四周,而且深交所已连续两周新股批文出现空挡。

数据显示,2017年,证监会平均每月下发34家公司IPO批文,3月份批文数量最多,共下发51家公司IPO批文;但到了2018年,IPO批文下发速度明显放缓,1-3月份(截至3月23日)分别下发IPO批文数为14家、4家和12家。

2月份虽含有春节长假原因,但仅4家公司IPO批文的数量,还是创下了两年来新低。

除了数量外,IPO募资金额也不大,截至3月25日,3月12家企业共募资43.42亿元,平均单家募资额为3.61亿,且大多为主板企业,募资额少于此前单家约5亿募资的平均值。

上述投行人士表示,IPO常态化发行要确保市场承受力和投资者信心,除了IPO从严监管的因素外,单家企业募资额的减少有利于新股的平稳发行,部分企业为了提升过会率更新了募资额,确保融到的钱能够“物尽其用”。

IPO批文下发速度放缓还有一方面原因,自去年10月份以来,IPO审核通过率大大降低。进入2018年之后,发审委审核通过率再创新低,20-30%的通过率时常发生,甚至出现过全都被否的现象。

此外,进入2月、3月之后,IPO审核通过数量仅为个位数,分别为7家和5家。

文章来源:券商中国

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn