一

1个标准:成长性是投资的核心标准

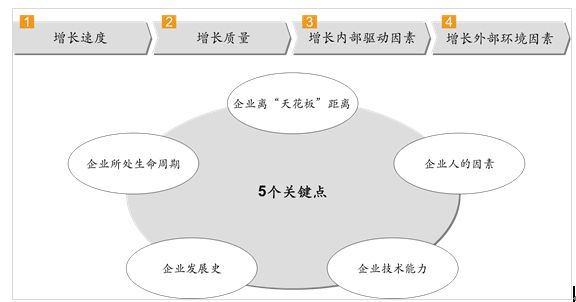

只有项目具备良好的持续成长性,投资才能成功。考察其成长性,关键在于寻找其持续增长的核心能力。企业的核心能力可以表现在品牌、技术、管理、文化等很多方面,这些方面最终又都会表现在财务等指标上。因此,千万不要被项目企业所谓的专利技术优势、名目繁多的奖状、资产规模及政府的重视程度等光环所迷惑,而要在核心能力和财务指标上找到成长的依据。

企业成长性衡量的4个方面、5个关键点

二

2元维度:事为先、人为重

事与人的关系就如赛马与骑师的关系,如果两个骑师选择的赛马相差玄虚,骑师的技艺就显得不重要了。某些行业天生就能获得高利润,企业天生就比其他行业内的企业优秀。所以,企业的结构性竞争优势比高人一筹的经营决策更为重要。在实际投资中,要坚持事为先,人为重的原则,也就是在追求企业的优秀事(行业)的同时需要寻求与该事相匹配的人(团队)。

三

三种方法:辩证法、比较法、加减法

投资过程中,也需要思考与探索一些方法论的东西,在此列出三种比较实用的三种方法:

1、辩证法

辩证法是哲学上很重要的一个基础,其三个基本规律在投资过程中的应用如下。

一是对立统一性,事物是在内外因作用下发展的,内因是事物变化的根据,外因是事物变化的条件。在投资企业过程中,需要聚焦于企业发展核心驱动力,即内因,外因是推动推动企业发展与阻碍的外在条件,如政策鼓励等推动企业快速发展等,但这些外在条件无法形成企业自身可持续的核心优势。所以必须剔除外在因素给企业带来的增长,把握企业内在核心资源给企业带来的增长。

二是质量互变,度在量变与质变过程中尤其重要,投资一样需要拿捏好度,要辩证的去看某些行业的冷与热,投资时点的把握,企业不同成长阶段的价值评估与投资谈判,时机与度的把握尤其关键。

三是否定之否定,表明了事物的发展是前进性和曲折性的统一。行业、企业发展都是具有阶段性的,投资决策的过程也需要经历肯定-否定-否定之否定一个循环过程,多次的论证与考察是成功投资的必要保证。

2、比较法

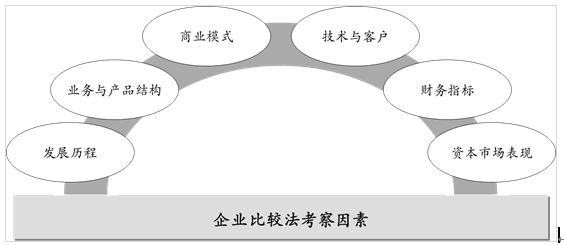

通过同行业或相似的企业进行对比分析,能够清晰和客观的了解投资标的在行业内所处的地位及企业自身的优劣势。企业比较法考察因素图如下:

3、加减法

加减法就是对每个影响因素设计权重(有利因素为正数,不利因素为负数,不同因素权重不同)进行一定的定量投资决策。针对不同行业需要有不同的评判体系。

四

4类思维:生态系统、周期性、极限与常识、经济护城河

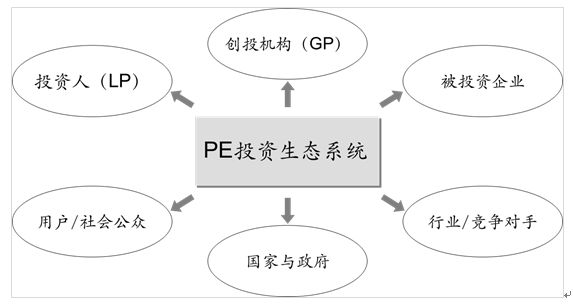

1、投资的生态系统

通过投资不能打破原有的商业生态循环,只有使得原有的生态系统更好的投资才是值得的投资,也是有价值的投资。

PE投资的商业生态系统相关参与者示意图

2、周期性投资

周期性投资需要从宏观周期、企业发展周期、企业家经营及生命周期三个方面来进行综合考虑。

一是宏观周期,需要把握政治、经济、产业、资本市场等宏观周期。

二是企业发展周期,有的阶段创造利润,有的则消耗利润。

三是企业家经营及生命周期, 30-50岁是企业家创业和做事业的最佳年龄段,考察企业家的做事激情、身体健康状况也是投资成败的重要因素。

3、极限与常识

在投资中,有很多高学历、高智商的投资人沉浸于行业分析、技术先进性分析、商业模式、投资模型估算等中,往往会忽视一些大家都知道的极限与常识。问一问对投资不了解的外行人,也许会有意想不到的收获,因为外行人一般会通过他们的常识来判断。

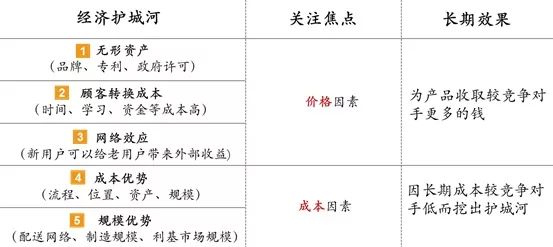

4、经济护城河

护城河从投资角度是着眼于长期竞争力,而非短期的高成长。真正的护城河是更容易产生长期的高资本回报率的壁垒,从价格与成本两个层面,有五个重要的壁垒。如下图所示。

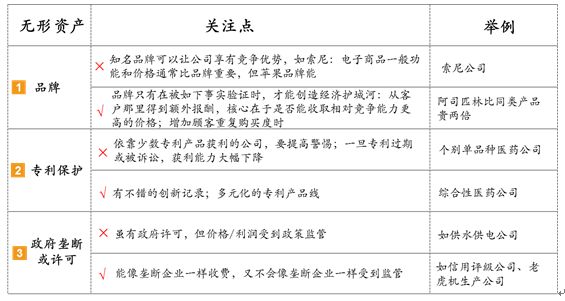

1)无形资产

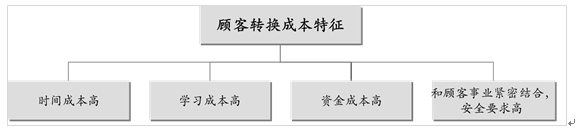

2)顾客转换成本

3)网络效应

网络效应定义:产品价值因用户数量增加而加速上涨,用的人越多,越有竞争优势,成为良性循环。具有网络效应的企业通常在较新的行业里,以信息/知识为基础,因为信息/知识是非独占性,可以无限人分享。像信用卡、微软、eBay就是具有网络效应的典型。

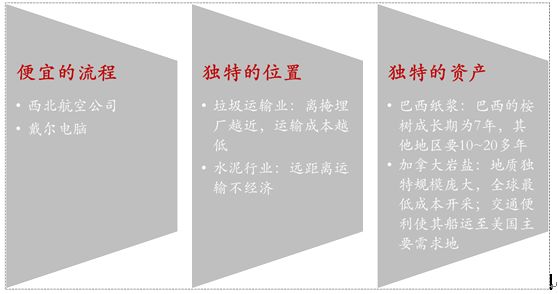

4)成本优势

成本优势主要来源于如下三个方面:

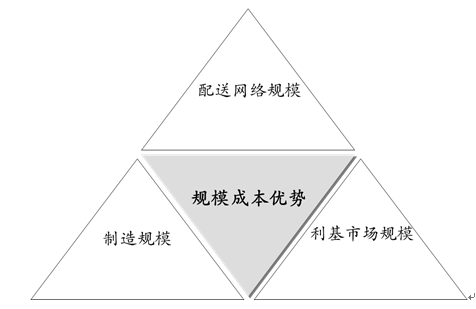

5)规模成本优势

相对规模优势比绝对规模优势重要得多。(波音和空客)

配送网络规模:卡车每多送一件物品,额外增加利润却很高;配送网络越大越密集,即使定价压的比竞争对手低,也享有较高的利润。

制造规模:以游戏生产(Electronic Arts)为例:每款游戏的发行成本高且基本固定,较大的销量可分摊游戏开发成本。

利基市场规模:利基市场指小市场中的垄断者:市场小到只能容纳一家公司,大公司不屑于进入。Blackboard:大学用的学习软件,市场较小,需投入大量资源了解客户。

文章来源:搜狐网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn