在经历创新和增长的同时,我们发现物流从业人员普遍怀有较大的危机感。这是因为市场竞争的白热化、疲软需求的潜在预期触动着他们的神经。而2019年,这样的趋势很可能持续下去。

刚刚过去的2018年,对于物流业来说,是非常值得一提的一年。在这一年,物流业跑赢了中国大多数实体经济部门的增速。更为重要的是,高增长的背后,不仅是需求的刺激,更有市场结构优化和技术变革等供给端的改变。

不过,在经历创新和增长的同时,我们发现物流从业人员普遍怀有较大的危机感。这是因为市场竞争的白热化、疲软需求的潜在预期触动着他们的神经。而2019年,这样的趋势很可能持续下去。

增长,仍将保持较快速度

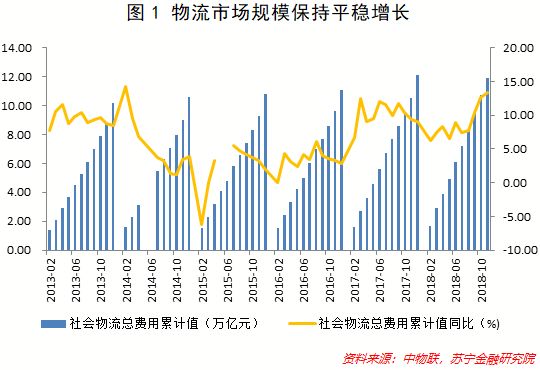

近几年,经济环境不景气,物流是少数几个保持高于平均水准增长的行业之一。截至11月,2018年全国社会物流总费用接近12万亿元,同比增长13.3%(参见图1),显著高于GDP增速,显示了经济对物流的需求仍然强劲。

不过,在显著的增长中,不同细分领域的分化愈发严重。快递、零担、整车这三大物流分支中,表现各异,可谓有人欢喜有人愁。

值得注意的是,虽然物流业纷繁复杂,但每一个细分制造业都有潜力拥有自己的专业物流细分领域,如汽车物流、冷链、农业物流、危化品、仓储等等。限于篇幅,我们仅对三大物流分支进行分析和预测。

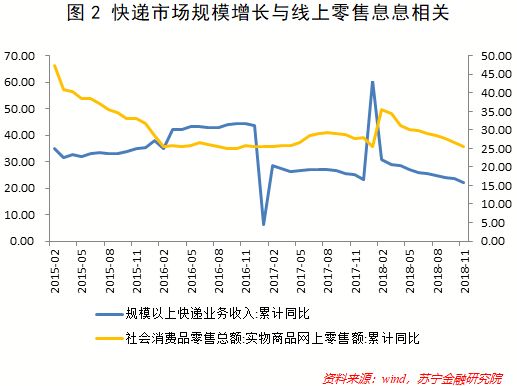

首先,快递行业增长仍然较快。整个2018年,一共送出了505亿件快递,增长25.8%。截至2018年11月,快递业收入达到5428亿元,同比增长22.3%,当然这主要受益于线上零售的持续扩张(参见图2)。不过,这样的趋势也随着线上零售增速的下滑而有所减缓。这多少为快递行业的发展蒙上了一层薄薄的阴影。

该如何应对?其实各家快递公司早已想到这个问题,但如何摆脱所谓的“淘系件依赖症”(淘宝等电商快件占中通、圆通、申通、韵达等通达系快递企业业务量的比例超过60%),至少以通达系为代表的市场主流快递企业似乎还没找到长效的办法,更多的是去拓展快递业务以外的市场,以曲线救国的方式减少对电商的依赖。

其次,零担市场在2016年突破了万亿规模,并在2017年达到1.25万亿,占公路运输市场的24%,是快递市场规模的2倍,同比增速也提升到了20%以上,发展势头良好。以德邦为代表的零担企业普遍具有较强的车队实力和网点铺设能力,到了2018年,该是回报的时候了。

最后,整车市场规模在扩张,但其在公路运输中的份额却在下降。整车市场虽然不被大众消费者熟知,却是规模最大的细分产业。2018年整车运输市场规模预计达到了3.5万亿元,占公路运输市场约65%。不过,这一比例还是比2017年下降了2个百分点,主要是被快速扩张的快递业抢走了。预计2019年,整车运输占公路运输市场的份额还会下降。

预计2019年,快递仍将保持较快的增长,但增速将会继续下滑,这将为行业带来更多的挑战。而整车和零担则更受经济周期波动的影响,若实体经济不景气,这两个产业将面临这几年少有的困境。总体而言,物流业越来越大的危机感正在酝酿着。

竞争,面临更大的不确定性

纵观物流业的发展,除了一些鼓励性产业政策和行业标准法规,其市场运行并未受到政府的直接干预。较少的政策干预孕育了充分的市场竞争、实现了资源的有效配置,我国的物流产业再也不是几年前简单的快递和快运(包括零担和整车)市场,而是物流企业多角化、业务互相交叉的复杂运行模式。产业组织学中的最大最小化原理(指每个厂商努力实现在每个类型产品中实行产品差别化策略,客观上形成了在每个细分产品市场中均拥挤着每个厂商)在物流市场中被运用得淋漓尽致。

例如,德邦的老本行是零担,但快递和整车却是其发展最快的业务;通达系、顺丰也开展了零担业务;电商物流也加入了快递、快运市场的角逐,苏宁物流收购天天快递便是其中的经典案例。

在激烈的竞争和日趋成熟的市场结构中,并购不可避免地发生了,同时市场也变得越来越集中。2016年以来,快递服务品牌集中度指数CR8(市场中前八大企业的市场份额之和)持续上升,2018年的下半年达到了81.3(参见图3)。

正如快递市场CR8所反映的,物流领域的头部企业在行业竞争结构日趋成熟的背景下,日益壮大。但不得不提的是,快递市场已经转变成了典型的“伯川德”式的寡头竞争,即市场中的企业以价格为竞争策略的主要参数,价格战愈演愈烈。

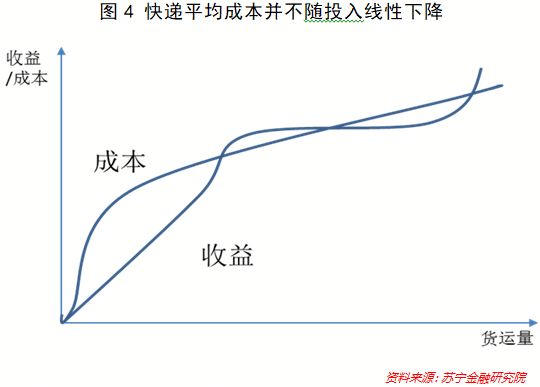

在此背景下,谁能够在2019年更好地控制成本,谁就能够成功攫取竞争优势。不过,面对快递行业“曲折”的规模经济(参见图4),想要获得成本与收益的平衡,着实是件难事。在这些不确定性下,聪明(或者说有雄心)的快递企业可寻找一条确定性道路,即继续进行运力铺设,最终将成本大幅度降至收益之下。

在公路快运领域,成熟的市场结构仍在构建中,不断有新进入企业“搅动”市场。例如,壹米滴答这家零担企业便以迅猛的速度完成了对安能物流、德邦物流等巨头的超越。到2018年4月,壹米滴答全网日均货量达3.07万吨,其中直营日均货量达1.17万吨,占比高达38%。同时段内数据显示,安能日均货量达2.6万吨、百世日均货量达1.8万吨、德邦日均货量达1.7万吨。短短不到3年的时间,壹米滴答全网日均货量已超过安能,成为行业货量之王。

在竞争白热化的同时,公路运输行业也受到了经济增长放缓的影响,周期性向下波动趋势明显,因此在2019年,该领域的竞争将面临更大的不确定性。

创新,方向决定成败

从“汗水物流”到“科技物流”,科技创新让这一“古老”的行业不断注入未来感和增加新的想象空间。

前几年,互联网技术不断地推波助澜,在泡沫之中,我们发现其中“花哨”的多,实用的少。资本推动的背后,吹嘘的多,实干的少。但后来,人们渐渐发现,以无人机、机器人分拣为代表的物联网、人工智能,甚至区块链等前几年被人称为“噱头”的技术,已经取得了商业化道路上的实质性进步。其中最核心的原因便是,主流物流企业在完成了大规模的网点、运力、仓储空间等基础设施铺设之后,上述这些技术有了发挥的空间,也确实带来了成本的显著下降。这种数字化的变革比我们想象的快很多,也正因如此,2019年很可能会成为这些技术大规模商用的元年。

从具体的技术趋势来看,经过几年的发展,“互联网+”这一波浪潮已经逐渐进入尾声,人工智能、物联网和区块链(及三者的结合)很可能成为未来几年物流人心中新的宠儿。在此领域的应用方面,不得不提菜鸟网络,它所打造的国家智能物流骨干网将对行业产生天翻地覆的影响。在这个网络中,微观与宏观,“天”与“地”,道路的线和仓储的点相互融汇,将极大提升效率。举个例子,在可预见的未来,货车必然将变成一个个节点,成为移动的仓、收货的门店,进而带来整个行业发展观的颠覆。

然而,企业越大,转弯越难。大公司都在构建基于数字的平台服务能力,持续的数据喂养,驱动企业越来越大,但是,当大环境流量不再增加,成本持续提升、技术迭代带来的价值提升无法覆盖成本提升的时候,就会陷入危局。如果数据、资本、价值无法高于企业成本的增长,大公司就必须找到新的技术、节点来获得新一轮成长。这也是物流业中技术领域持续“换流行”的原因所在。

最后,在宏大的技术变革趋势面前,我们不得不提示微观企业所面对的潜在危机。面对千亿级的物流公司和八十万家中小物流企业并存的现状,技术创新因素的闯入会如何改变这个领域?

过去5年是物流创业魔幻的5年,众多企业从零到上亿规模,再归零。在需要奔跑的时候,企业很容易只顾低头做事,或盲目创新而忘记方向。如果找到了对的技术创新方向,企业规模化的速度非常快;但如果方向错了,幻灭或许就在瞬间。

文章来源:百家号