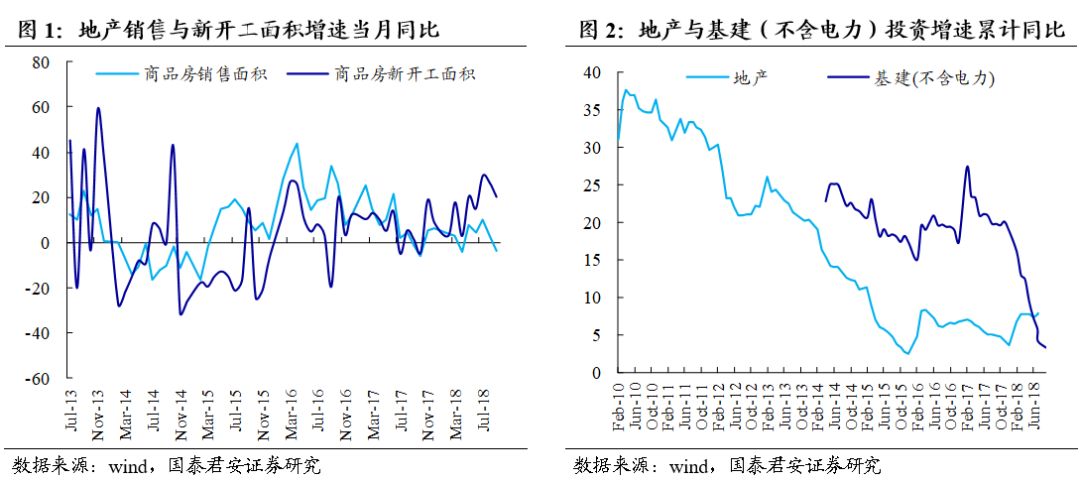

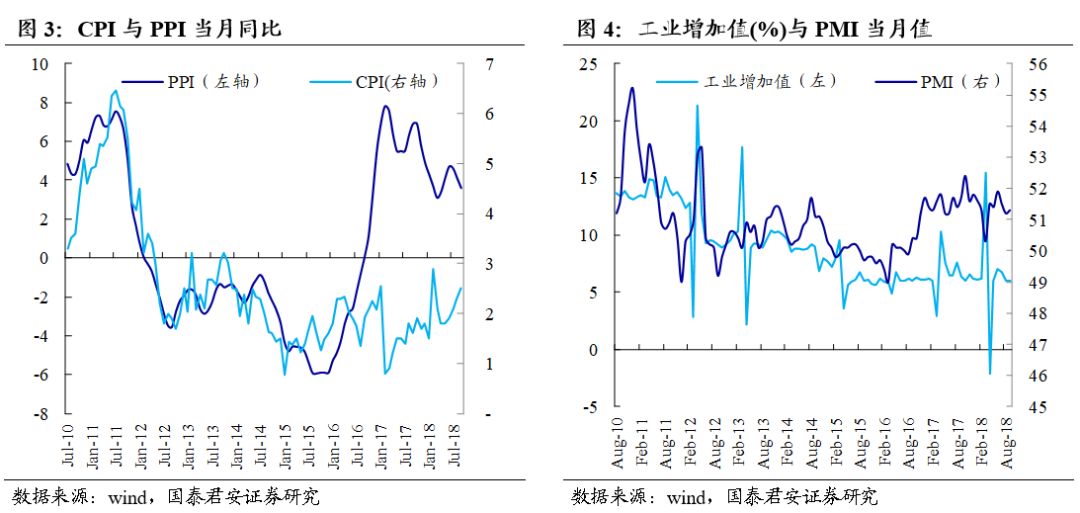

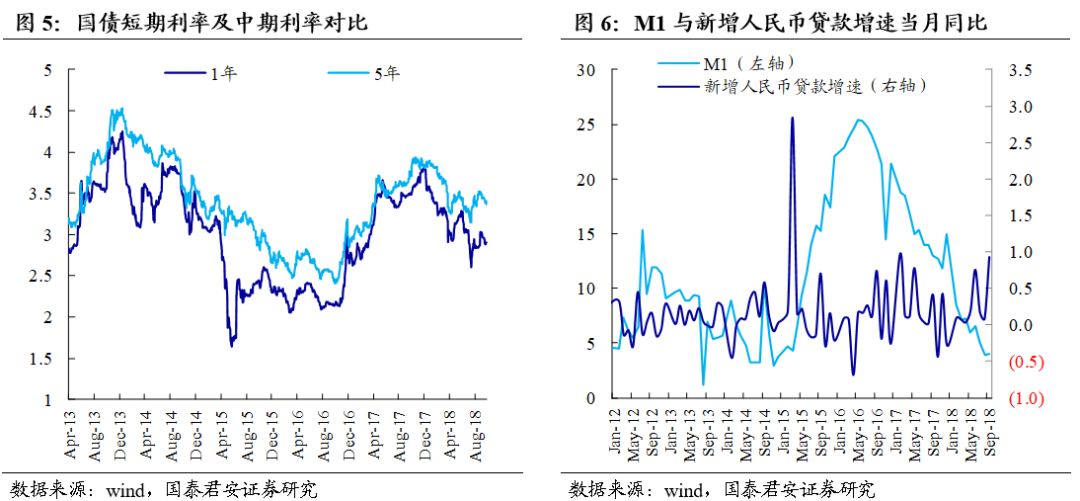

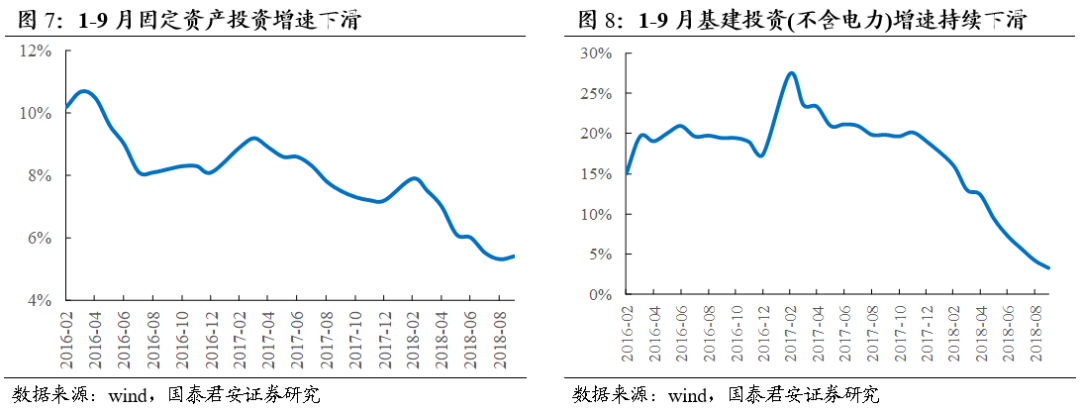

1、经济下行压力较大基建托底重要性仍存,专项债发行节奏加快利好基建资金面缓解。1)前三季度GDP增速6.7%较上半年下滑0.1pct,受供需走弱、出口收缩、地产下滑等影响未来经济下行压力较大,基建托底需求仍存:①9月制造业PMI为50.8%(环比-0.5pct)②9月新出口订单指数/进口指数环比下滑1.4/0.6pct③地产投资增速(累计)连续2月下滑,1-9月销售额/销售面积较1-8月下滑1.2/1.1pct;2)受地方专项债纳入社融统计影响,9月M2增速8.3%(环比+0.1pct),社融增量跃升至2.21万亿,剔除专项债后为1.47万亿略低于市场预期;但9月新增专项债7389亿(8月4106亿),专项债发行节奏明显加快,考虑到财政部要求加快地方专项债券发行和使用进度,将进一步推进基建项目落地提速。

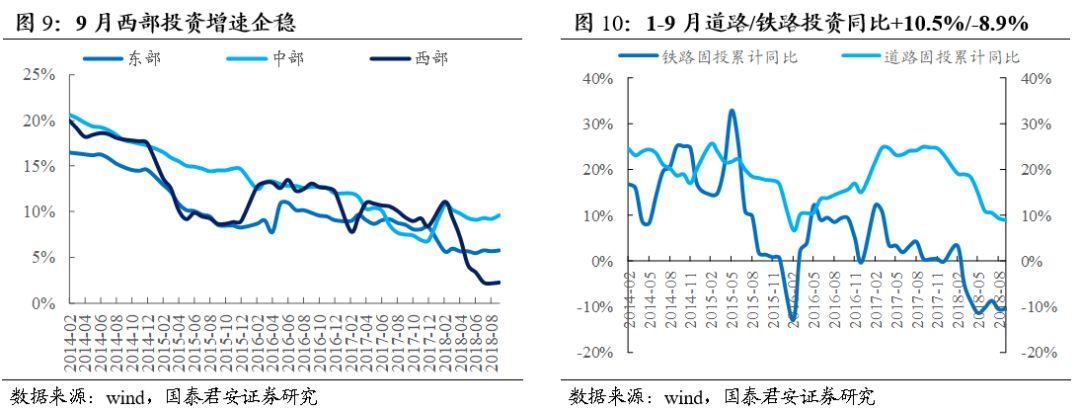

2、9月基建投资增速下滑趋缓,多领域出现企稳回升迹象。1)1-9月狭义基建投资增速3.3%,较1-8月下滑0.9pct,9月单月-1.8%(8月-4.3%)下滑趋缓、拐点已现;2)从基建细分领域看,9月铁路/道路/水利投资单月增速-10.0%/6.7%/-11.9%,均较8月有所提升(8月-22.6%/2.7%/-20.8%);3)从基建上游数据看,9月粗钢产量同增7.5%(较8月+1.1pct),水泥产量同增1%(较8月+0.5pct),亦印证基建启动预期逐步增强;4)从交通基建区域角度看,东/中/西部1-9月增速15.1%/0.7%/-9.3%,中西部较1-8月回暖且单月现拐点(9/8月单月分别15.8/-6.8%、-7.7/-16.1%),未来将继续受益基建补短板及乡村振兴战略。

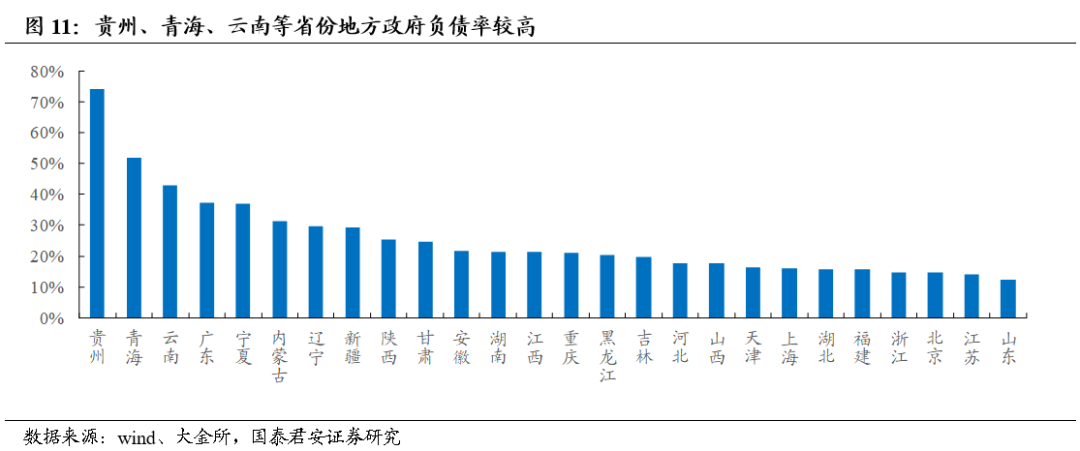

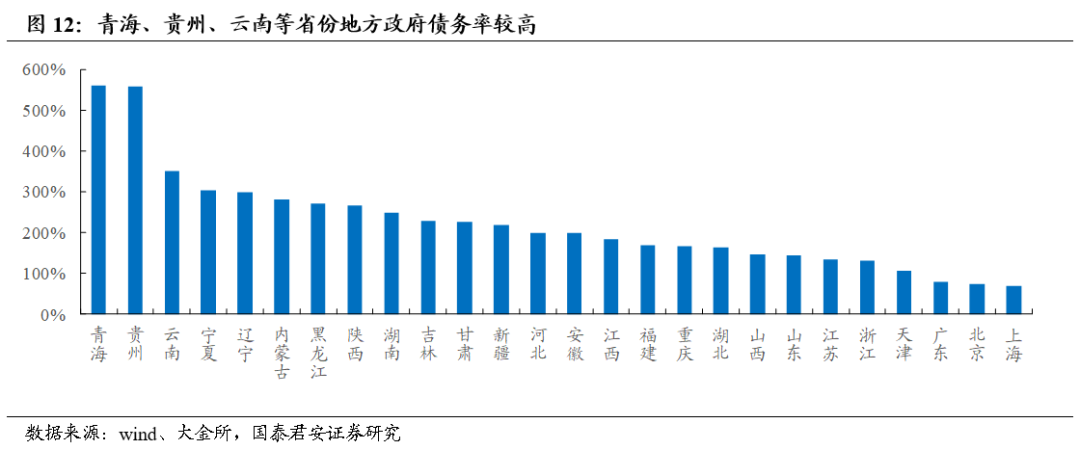

3、铁路/公路等领域投资增速明显回暖,随政策落实有望持续好转。1)9月铁路投资763亿(-10.0%)降幅较8月收窄13pct,中央财经委第三次会议强调“推动建设若干重点工程,规划建设川藏铁路,加强建设运营资金保障”,随大型铁路项目建设提速,铁路投资望继续回暖;2)9月公路投资2329亿(+2.3%)较8月上升8pct,其中地方政府债务率较高的黑龙江/内蒙古/宁夏/甘肃/青海等省9月公路投资增速分别较8月提升134/70/47/33/22pct至91%/24%/90%/-5%/14%,表明政策正向执行层面传导。

4、生态环保投资保持高增。1)9月生态环保投资同增27.3%虽较8月有所下滑(8月+43.1%),但仍远高于其他基建细分领域,白洋淀农村污水/垃圾/厕所等环境问题一体化综合系统治理先行项目预计10月开工,有望形成示范效应;2)继续关注PPP相关文件修订进展。

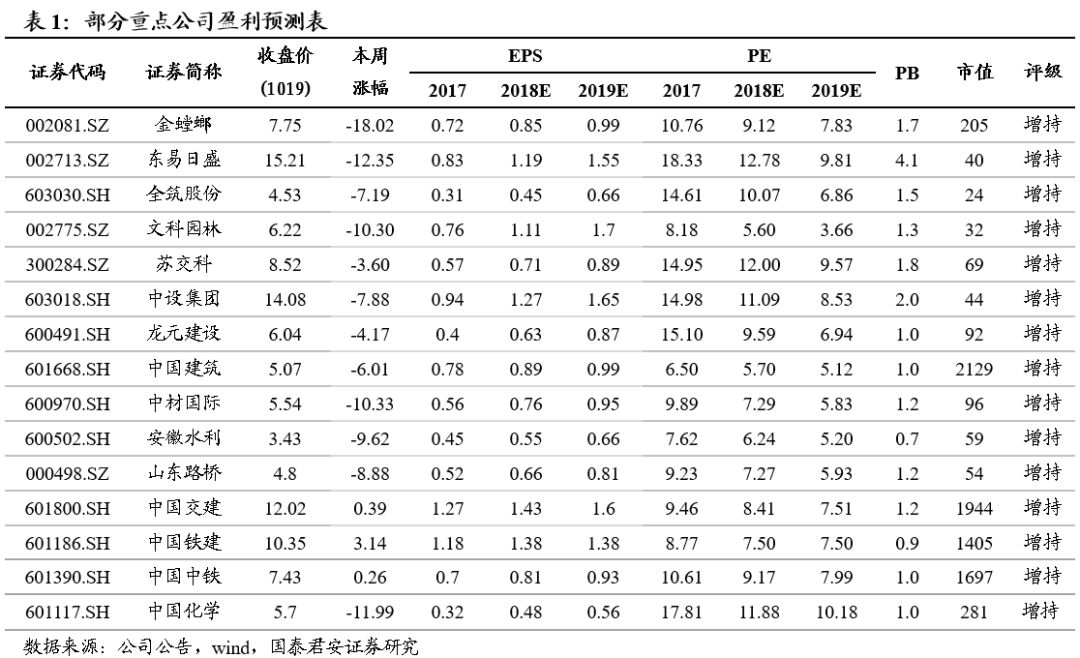

5、行情逐步进入订单/业绩好转的基本面催化阶段,推荐铁路建筑央企/基建设计/地方路桥/民营PPP生态环境四主线。1)铁路建筑央企推荐中国铁建/中国中铁/中国交建/中国化学/中国建筑;2)基建设计推荐苏交科/中设集团,受益设计总院/设研院/勘设股份;3)地方路桥推荐山东路桥,受益四川路桥;4)民营PPP生态环境推荐龙元建设/文科园林,受益岭南股份。

6、风险提示:地方债务清理加码、PPP整顿加码、资金利率大幅上行等

1.盈利预测表

2.宏观、行业图表

文章来源:搜狐财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn