2.1 ESG整合时代,LP与GP负责任投资策略分析

首先,GP的目标是通过战略投资或财务投资,争取基金投资回报最大化,与LP目标一致,所以在分析、研究负责任投资理念时,必须将基金投资回报最大化作为基本前提,在此基础上,通过投资策略整合ESG问题。其次,私募股权投资行业本身规模及业务模式决定了其在ESG整合中能够发挥真正的领导作用。

私募股权投资基金区别于公开市场资产类别,具有投资周期较长,流动性风险较大的特点,基金合同期限为十至十二年,具体项目平均持有期为三至五年。一方面,由于持有期比较久,发生ESG不良风险概率较大,要求投资机构积极进行投后管理,参与被投企业ESG建设,防范ESG不良风险;另一方面,足够的投资周期使得投资人更容易从ESG管理中获得更好的财务及非财务业绩。所以,PE机构根据财务及非财务要求,都应该采取积极的方式进行公司治理,进行ESG优化整合。

GP在投资决策过程中,运用ESG理念,确定投资标的,选择最优项目。在投后管理过程中,通过接入被投企业管理,直接或间接参与企业投后管理,将负责任投资理念贯彻到企业管理决策中。

为投资机构量化ESG的做法目前在国外还处于初级阶段,负责任投资原则中所涉及的具体标准及问题因投资标的所处行业、GP要求而有所区别。

将ESG整合进投资流程:

1、初步筛选:

(1)根据LP要求及本支基金投资策略,编制清单,排除ESG风险较高投资标的;同时,应定期审查清单内容,针对新的政策法规、LP要求、联合国负责任投资原则等,及时更新清单;

(2)梳理统计硬性及软性监管政策;

(3)在早期评估阶段,投资标的应符合GP与LP目标一致性原则。

2、尽职调查:评估拟投企业ESG风险,保证投委会在做出投资决定前对拟投资项目的ESG绩效有完整的了解,可聘请外部专家协助。

3、投资决策:确保拟投企业符合负责任投资理念要求,同时在投后增值服务中,也能严格依照ESG要求进行企业运作。供投委会参考的ESG总结报告应该涵盖:环境与社会风险评级、ESG尽职调查过程的简要概述、突出ESG关键议题的尽职调查结论、基金经理在投资期间拟进行的ESG干预和监督等。

4、投资协议:将ESG相关条款纳入投资协议中,确保投后对ESG事宜的监督。

5、投后管理:被投企业向GP进行ESG情况汇报,GP通过直接或间接参与被投企业管理,监督ESG策略的落地实施。同时LP可以重点关注GP是否按照既定政策、协议践行投资承诺,对于潜在风险及负面影响是否进行及时披露。

6、项目退出:投后增值服务中建立完善ESG运营制度,确保项目退出后,依然能够维持ESG制度的照常执行,GP总结ESG投后管理经验,为后续ESG投后管理提供理论及实践支持。

目前可供股权投资机构使用的主流ESG工具有以下几种:

2.2 负责任投资在海外PE/VC行业中的发展现状

投资者在投资过程中,将环境、社会、公司治理纳入到投资考虑及运用中,推动了负责任投资产品及市场的发展。随着越来越多机构投资人,特别是养老金及保险资金等的参与,负责任投资逐步成为一种主流分析方法及投资风格。

目前国外负责任投资原则在私募股权投资中的发展现状:

1、越来越多LP对GP设定负责任投资预期:根据投中研究院相关统计,越来越多的LP,其中包括公共养老基金、大学及基金会等不同资产类别的LP正在增加对基金管理人的负责任投资预期。负责任投资原则在私募股权投资流程中,最重要的一环就是基金管理人,因而LP越来越重视基金管理人对负责任投资理念的关注及应用策略;

2、非正式交流增加:基于负责任投资理念的贯彻及深入,GP不再局限于投资人大会等交流方式,而是越来越多通过非正式交流,包括电话、电子邮件,甚至实地考察来作为检验GP是否严格履行负责任投资承诺的一种方式;

3、LP专注于GP的负责任投资能力,而非具体问题:在LP与GP之间关于负责任投资正式及非正式沟通中,相关资料显示,LP更加关注于GP的负责任投资及管理能力,没有在具体某问题的方法论做规定;

4、兼职化现象严重,管理机构认知度参差不齐:负责任投资相对成熟,但兼职化现象严重,ESG数据搜集及专业研究能力较弱,从而影响负责任投资准确性及全面性;

5、风险规避是私募机构采纳负责任投资原则的主要推动力:从国际实践看,ESG更多被视为风险管理工具,私募机构为规避投资风险,提高机构声誉,而主动采取负责任投资,但私募机构目前在积极推动社会价值创造方面表现较弱。

2.3 中国VC/PE机构负责任投资现状调研

投中研究院经过调研及整理公开数据发现,中国私募股权投资行业在负责任投资方面表现如下:

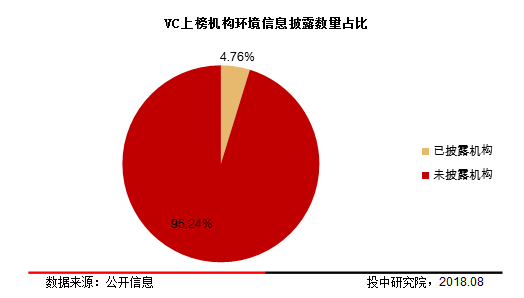

1、在投资机构环境保护方面,基于私募股权投资本身的行业属性,机构办公本身并无过多涉及重度环境污染等相关问题,更多应关注于投资机构是否以系统化、流程化的方式将环境因素嵌入尽职调查,以便将ESG问题深入到投资分析和投资决策流程中,降低投资风险。投中研究院查阅了投中2017年度最佳创业投资机构TOP100及最佳私募股权投资机构TOP100官网,发现仅少数机构对环境相关信息进行披露,如:在投资过程会拓展低污染水处理领域、侧重投资与末端治理、资源循环、清洁产品等。

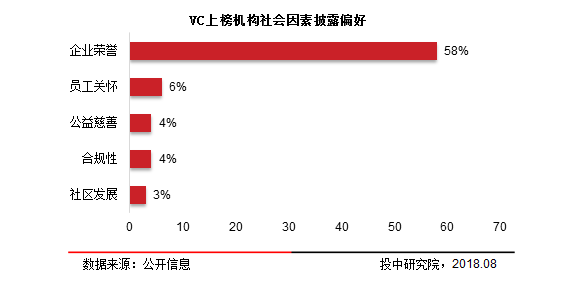

2、在社会方面,投资机构较为注重公益慈善、所获荣誉及员工关怀。在公益慈善方面主要包括设立慈善基金、成立创业社区、扶持大学生创业项目、发起爱心募捐等各类社会慈善活动。在企业荣誉方面,约70%的投资机构会在其官网上进行披露;在员工关怀方面主要包括对员工教育培训、医疗、休假福利、晋升管理制度及人才交流制度。

2、在社会方面,投资机构较为注重公益慈善、所获荣誉及员工关怀。在公益慈善方面主要包括设立慈善基金、成立创业社区、扶持大学生创业项目、发起爱心募捐等各类社会慈善活动。在企业荣誉方面,约70%的投资机构会在其官网上进行披露;在员工关怀方面主要包括对员工教育培训、医疗、休假福利、晋升管理制度及人才交流制度。

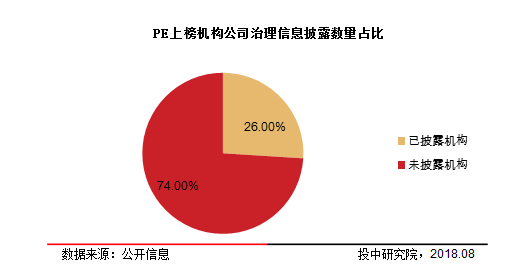

3、在公司治理方面,着重对投资风控进行重点描述,如股东背景披露、所投企业介绍、机构组织架构、严格评估、风险防控、利益冲突防范制度等。反竞争、知识产权及合规性方面披露较少。

3、在公司治理方面,着重对投资风控进行重点描述,如股东背景披露、所投企业介绍、机构组织架构、严格评估、风险防控、利益冲突防范制度等。反竞争、知识产权及合规性方面披露较少。

虽然负责任投资理念在国内股权投资行业日渐兴起,但股权投资机构对负责任投资原则认知较差,缺乏政策激励,因此行业内仍以无意识负责任投资为主,缺少针对性指标。

文章来源:投中信息

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn