导读:近10年来,随着国内政策环境和资本市场的逐步完善,中国私募股权投资市场蓬勃发展,机构投资人也随之兴起。除了海外主权基金、养老金、捐赠基金、家族基金以及保险、FOFs等大型机构LP继续成为美元VC/PE重要出资人外,国内的全国社保基金、上市公司、引导基金以及保险等随着政策的放开,也快速崛起,正在逐渐成为人民币VC/PE的重要机构投资者。

从VC/PE的整体募资情况来看,虽然企业投资者和高净值个人依然为基金的重要出资人,但是VC/PE的募资正在快速向机构投资者倾斜。我们相信国内机构投资人在经过政策放开和前期的摸索试行之后,会随着市场的蓬勃发展而在VC/PE领域快速出资布局。而对海外机构投资者来说,面对新兴市场尤其是中国市场的崛起,需要思考如何更好地进行多元化全球资产配置。

“前景是美好的,道路是曲折的。”投中研究院在对VC/PE市场保持长期紧密关注中发现,在中国私募股权投资行业发展的过程中,信息不对称成为制约基金募集和发展的重要瓶颈。鉴于此,投中研究院秉承专业严谨的研究风格,拟对私募股权投资基金LP的历史沿革、发展现状、面临的问题以及投资逻辑进行探究,并出相应的研究报告,为 GP募集资金和LP投资GP提供支持。

第一部分 中国LP调查统计分析

调查研究方法

在投中集团旗下金融数据产品CVSource 掌握的大量LP信息资料基础上,本报告编写团队进行了大量问卷调研,调研对象是活跃于中国大陆市场、有投资记录的LP。调研历时一个月,有效问卷回收率为65%左右。

1.2015年中国LP市场综述

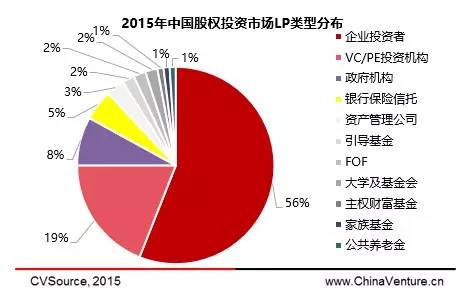

截至2015年6月,投中集团旗下数据库CVSource共收录7286家LP数据,根据数据组成统计分析,企业投资者依然是目前创业投资及私募股权投资基金募资的主要来源(见图1)。VC/PE投资机构列第二位,政府机构为第三位。与2014年相比,2015年中国LP市场企业投资者所占比例基本持平,由55%升至56%。此外,VC/PE投资机构、政府机构以及银行保险信托机构的占比也与2014年基本持平。

图1 :2015年中国股权投资市场LP类型分布

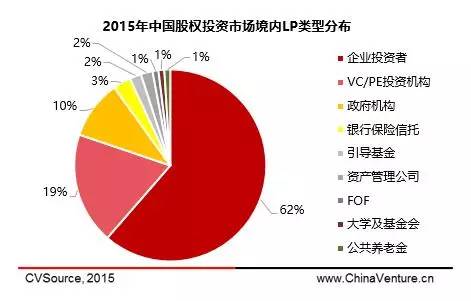

在境内LP群体中,企业投资者占比达62%,高于境外LP群体中企业投资者占比;排名第二位的是VC/PE投资机构,占比达19%;其后为政府机构,占比达10%。境内LP类型分布情况与2014年相比,VC/PE机构占比下降3个百分点,政府机构占比上升1个百分点,企业投资者依旧占据了大半的比例,而养老金、家族基金、保险、捐助基金等欧美市场成熟的机构投资者,在本土LP市场中占比依然较低,难成主流。

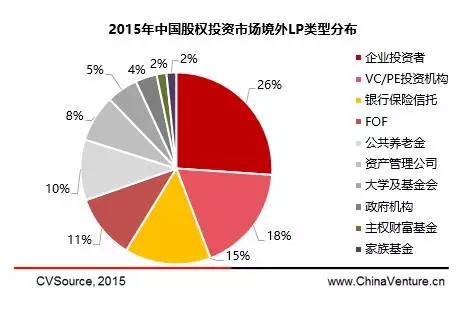

而在境外LP群体中,尽管企业投资者同样为数量最多的LP类型,但其占比仅有26%,相比本土LP群体类型分布,该占比低36个百分点;相比之下,银行保险信托、FOF、公共养老金、资产管理公司等机构占比明显高于本土LP,体现出了境外LP市场中机构投资者较为成熟的状态(见图2、图3)。

整体来看,通过对比2014年及2015年LP分布数据,中国LP市场不同类型参与主体数量占比基本趋于稳定,但其中显现出的中、外资LP类型差异明显。尽管在过去的几年间政府机构占比增加迅速并且市场上涌现出了一些新的合格机构投资者,但是从数量与占比来看,企业投资者依旧独占鳌头。

图2 :2015年中国股权投资市场境内LP类型分布

图3: 2015年中国股权投资市场境外LP类型分布

2.2015年中国LP调查发现

2.1 LP投资态度

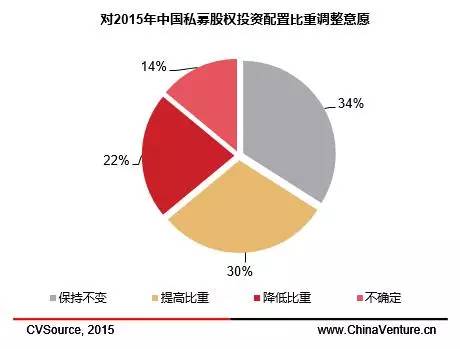

2.1.1私募股权投资比重整调意向

我国私募股权投资市场走出了以往低迷状态,目前发展前景良好,多数LP机构有在2015年增大其在投资组合中所占比重的意愿。从调研数据来看,过半的被调查对象均表明了会提高或者至少要保持原来私募股权投资配置比重。据投中研究院分析,造成国内股权投资市场的持续升温现象原因大致如下:

一,我国多层次资本市场体质建设的发展,伴随着注册制、新三板、战略新兴板等稳步推进,行业发展出现新常态。

二,移动互联网化速度加快。过去一年间此领域的创业气氛和投资热情明显高涨,“互联网+资讯/金融/旅游/教育/医疗”等主题投资模式倍受市场青睐。

三,新三板的建设推进与发展成熟化。在过去的一年间,新三板市场交易日趋活跃,大量拟A股IPO企业纷纷转投新三板,很多拟登陆美股的创业企业也陆续考虑拆解VIE构架,快速回归新三板市场。

图4:对2015年中国私募股权投资配置比重调整意愿

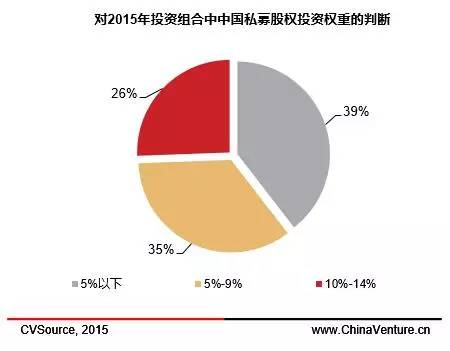

2.1.2 私募股权投资权重

对于私募股权投资在其投资组合中所占权重,有39%的受访者倾向于这一比例在5%以下;35%的受访者认为这一比例应为5%-9%;而26%的受访者认为这一比例应为10%-14%。投中研究院认为,股权投资市场发展正日益完善,行业发展出现新格局,多数LP看到了股权投资的丰厚回报和使其分散与降低总投资风险的能力,从而使股权投资在LP的投资组合中日愈占据重要地位。

图5:对2015年投资组合中中国私募股权投资权重的判断

2.2 LP投资理念

2.2.1 中国市场投资基金意向

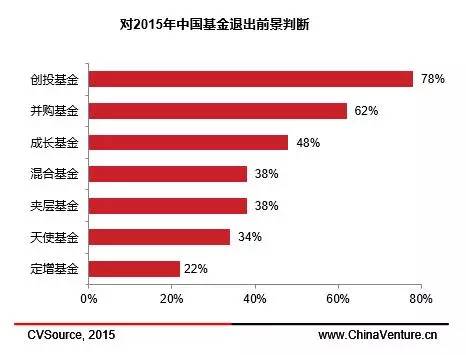

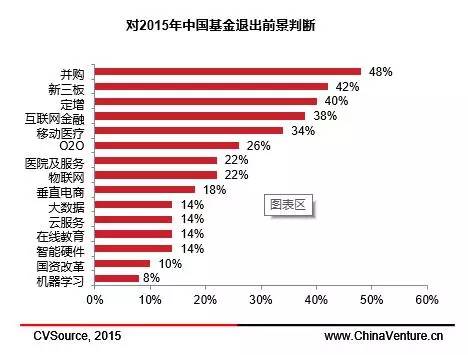

调研结果预测,创业投资基金、成长基金仍是2015年中国最具退出前景的基金。投中研究院认为,传统Pre-IPO投资模式面临退出困难的重压导致投资阶段的前移,市场投资机构普遍倾向于将资金投向早期与发展期基金从而提前揽入优质项目来取得丰厚的回报。另外,并购市场异军突起,投中研究院认为造成并购市场的火热升温原因有两个方面:一,传统行业通过并购实现转型升级,新兴行业则通过并购掌握最新的技术、产业动态、实现产业链的完整布局。二,近年来二级市场的繁荣发展使得上市公司估值处于高位,通过并购可享一二级市场估值差套利。

图6:对2015年中国基金退出前景判断

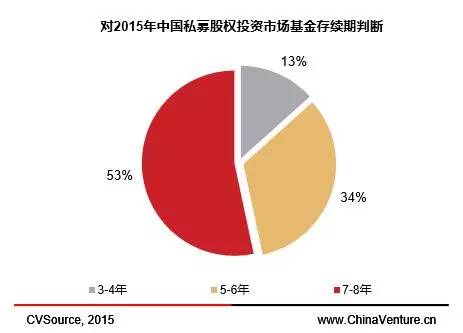

2.2.2 中国市场基金的存续期

据调研数据推测,2015年约一半以上的机构在私募股权投资市场计划募集基金的存续期为7-8年;约小于半数的基金募集期为6年以下。投中研究院认为,LP对于基金运作周期要求明显放宽,显示出LP正摆脱过往投机心态,开始追求长期稳定的价值投资。据投中研究院观察发现,目前5+2的PE基金、7+2的VC基金正在逐渐得到市场的认可,LP希望能够借机参与到周期更长、投资回报率更加稳健、规模更加庞大的长期投资中。

另一方面,新募基金出现了低龄化的特征,投中研究院认为这与基金的投资策略密不可分。“新三板主题基金”、“定增基金”往往采取1+2或2+1的周期模式挖掘“价值投资+阶段性制度红利”的机会;“上市公司+PE”这一模式从去年开始达到了井喷,这些倾向于“短平快”的运作模式受市场欢迎度较高。

图7:对2015年中国私募股权投资市场基金存续期判断

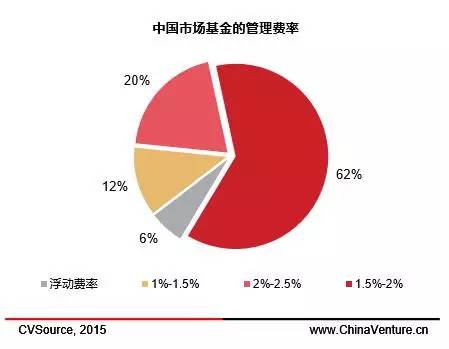

2.2.3 中国市场基金的管理费率

对于未来中国市场基金的管理费率方面,半数以上的受访者所倾向的是1.5%-2%的费率。这一数据和去年基本持平。投中研究院认为,随着GP团队的素质以及投资策略的日益成熟化,LP对于GP团队的管理以及决策能力担忧程度逐渐下降,比较认可与稳定于正常的费率区间。

图8:中国市场基金的管理费率

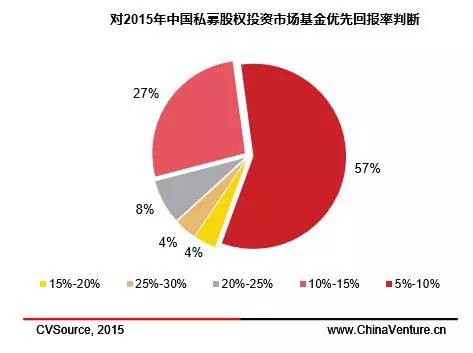

2.2.4中国市场基金的优先回报率

对于2015年中国私募股权投资市场基金优先回报率,各LP均持有不同观点,呈多元趋势。倾向回报率为5%-10%的LP占总数一半以上(57%);倾向10%-15%回报率的LP占总约27%。对于基金的优先回报率的倾向不同体现出了LP对于股权投资市场收益预期的不同,以及投资于债券类或股权类标的的偏好不同。

图9:对2015年中国私募股权投资市场基金优先回报率判断

2.2.5 中国市场基金投资主题偏好

据数据分析可得出,并购、新三板、定增三个投资主题对受访机构来说在2015年最具有退出前景,均获得大多数LP的青睐。投中研究院认为这是因为私募股权投资基金在进行投资时,往往偏好投向未来退出时稳定、获利大的项目,挖掘“价值投资+阶段性制度红利”的投资机会。

近几年,随着国内私募股权投资市场的逐步发展,众多机构逐渐由“泛行业投资”的传统投资策略转变为了“泛行业投资——大领域覆盖(TMT、医疗健康等)——细分领域聚焦”新型投资策略。

图10:对2015年中国基金退出前景判断

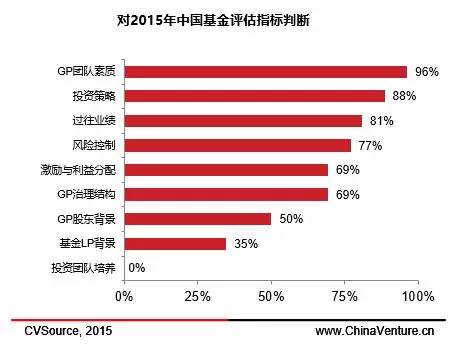

2.2.6 评估基金指标

据投中研究院调研数据显示,团队的素质对于一个基金的发展至关重要,这也是一个投资机构决定是否投资该基金的主要原因,其次是团队持久的投资策略与持续的投资业绩。往往这三个因素是投资机构考察一个投资团队的重中之重。

图11:对2015年中国基金评估指标判断

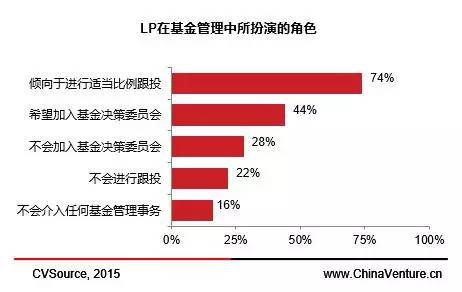

2.2.7 LP在基金管理中扮演角色

对于LP在基金中所扮演的角色,据调研数据进行推测, 74%的投资人倾向于进行适当比例的跟投,这一比例与2014年(71%)相比略有上升,其跟投的积极性增加。说明LP在做为出资人的同时,希望GP提供更多的跟投机会,直接参与到投资当中。

图12:LP在基金管理中所扮演的角色

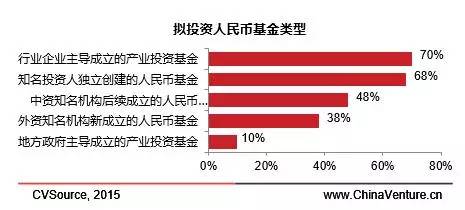

2.2.8 拟投资人民币基金类型

据投中数据分析得出,对于拟投资的人民币基金类型,70%的受访者倾向于投资“行业企业主导成立的产业投资基金”,这一比例较去年基本持平。这是因为对于行业企业主导成立的产业投资基金来说,其股东具有更多的资源优势、更加优质的投资项目、更多退出机会,使这一投资类型具有更大的投资价值。另外,据投中研究院分析,LP投资者注重“品牌”效应,由知名投资人或机构创立的基金比较受到青睐,同时投资人也注重“本土化”效应,相比外资,LP会更加注重内资背景的基金。

图13:拟投资人民币基金类型

2.3 LP投资回报

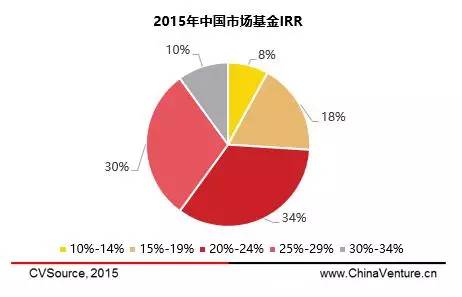

2.3.1 2015年中国市场基金IRR

与2014年相比,2015年预期内部收益率普遍有所提升。投中研究院认为,一,中国基金市场的投资者经过了又一年的探索,投资经验相对更加成熟;二,私募股权投资基金的业绩有所提升以及投资的规模与布局的扩大化使整个行业得到了良好的发展。

图14:2015年中国市场基金IRR

2.3.2 中国市场基金退出前景判断

较去年相比,今年LP对未来退出前景保持较为乐观态度。投中研究院认为其原因如下:

一,新三板市场发展迅猛,大量A股IPO企业纷纷转投新三板、很多拟登陆美股的企业也陆续考虑拆解VIE架构,回归新三板市场。

二,并购步伐的提升,BAT为首的产业并购连连追高,整体退出市场热度明显改善。

三,“上市公司+PE”这一新兴模式的推出,同时解决了上市公司通过并购实现产业整合的意愿和PE投资项目退出的困境,拓宽了退出渠道,优化了退出质量。

另一方面,虽然全年退出市场同比数据有良好表现,但目前A股正面临股市震荡、IPO暂停以及注册制的筹备阶段等因素,在一定程度上影响了这一退出渠道的发展。投中研究院分析,我国资本市场改革总趋势不会改变,“A股IPO+A股并购+新三板”的三驾马车模式仍将是未来几年中国市场基金退出的主流渠道。

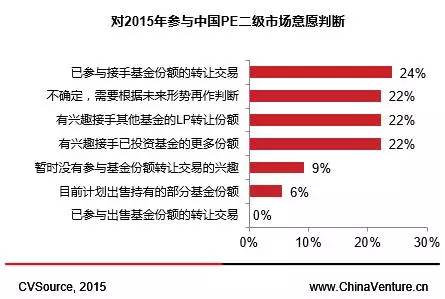

2.3.3 中国PE二级市场参与意愿

据调研数据可看出,约两成的受访LP有兴趣接手已投资基金或其他基金的LP转让的更多份额,并且没有任何受访LP“已参与出售基金份额的转让交易”。投中研究院分析认为,目前实际参与PE基金二级市场交易的LP仍占少数。由于基金份额估值定价困难、市场信息流通不顺、GP积极性不高等因素,导致了PE基金二级市场参与意愿普遍偏低这一现象。

图16:对2015年参与中国PE二级市场意愿判断

2.4 LP群体发展

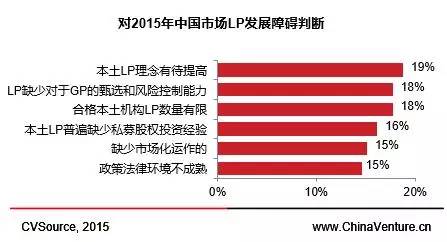

2.4.1 中国市场LP发展障碍

据调研数据显示,中国市场LP发展所面临的最大阻碍是“本土LP理念有待提高”,相较去年的最大障碍“本土LP普遍缺少私募股权投资经验”,经过一年时间,我国LP市场得到进一步发展,私募股权投资日愈成熟。但是对于本土LP投资更多以短期收益为导向,价值投资、资产配置的理念仍有待提高。

其次,LP对于GP的甄选和风险控制能力、合格本土LP机构的数量也是LP倍加关注的地方。不过随着市场化运作的FOF的涌现以及政策法律环境的成熟,上述因素所产生的阻碍正在一点点缩小。

图17:对2015年中国市场LP发展障碍判断

2.4.2 中国市场LP群体哪些获得更好发展

根据调研数据,母基金成为2015年最被看好的投资机构,投中研究院认为主要有两个原因。一,母基金有着分散投资、降低风险的自身特质,在私募股权投资市场持续升温的背景下,越来越多的机构愿意与母基金进行合作;二,母基金和地方政府合作密切,进行市场化的运作,发挥资金的引导作用,随着政府引导基金的发展,这一需求正逐渐增加。

而保险公司则为继母基金之外另一受期待的投资群体,这是因为近几年来保监会相继出台了一系列的政策鼓励保险金加快PE投资并且逐渐放宽了对其投资PE的监管比例,伴随着一系列利好政策,保险公司得到了越来越多的投资者的关注。

紧跟其次的另一将会获得更好发展的群体为引导基金。近年来,国家接连出台相应政策,大力扶植地方性经济发展、人才输送、科技捕获,积极培养政府引导性基金的发展,引导基金势必将成为日后GP寻找优质机构投资者的重要目标之一。

相比之下,国有企业由于在投资政策、项目方面的限制,以及家族办公室缺少专业的投资团队与投资经验,恐难在未来作为机构投资者有更好的发展。

文章来源:搜狐财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn