创业企业由诞生伊始,普遍会经历种子期、VC 期、PE 期,最终达到成功,每个时期的发展背后,都有私募股权投资不可磨灭的助力。

其实,中国私募股权投资的发展可以追溯到20世纪80年代,早在1984年,中国便引进了风险投资概念,而海外投资基金则于1992年前后第一次涌入中国,但是因为优质项目少、退出渠道不够通畅,多数外资机构并没有展开投资。

其真正走上正轨发展道路,则是在1998年。

“一号提案”引发的“高速增长”

1998年,全国政协九届一次会议上,“中国风险投资之父”成思危代表民建中央提交了《关于尽快发展我国风险投资事业的提案》,这就是后来被认为引发了一场高科技产业新高潮的一号提案,由此开始风险投资在中国真正进入了一个高速发展时期。

与美国和欧洲等发达地区相比,中国的资本市场有效性相对较差,全国各地区都呈现出极为优秀的产业龙头,私募股权投资机会在中国经济快速增长阶段可以挖掘投资机会,尤其是在上世纪90年代,股权投资普遍获得了较高的投资回报。由于这类公司的上市和资本市场的繁荣,这一波的投资浪潮在2004-2005年和2007-2008年形成两次高潮,历史平均基金收益超过30%。

随着中国经济结构的优化,私募股权投资市场的成熟,中国私募股权投资基金的投资收益也回归到正常水平,逐步与全球市场的收益趋同。

经济转轨、制度套利,“赚快钱”

一个行业的发展,离不开自身的蜕变以及政府政策的监管,由于政府监管,股权投资市场出现多次机遇性的投资窗口期,代表性的投资策略是:法人股和Pre-IPO模式。

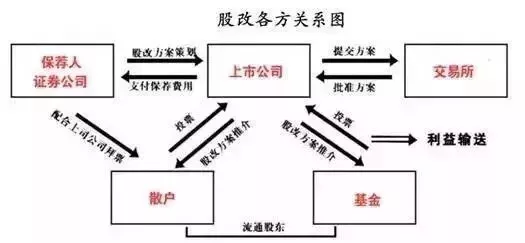

法人股

股权分置改革期间,投资法人股成为最有效率的短期造富投资策略。

股权分置指的是A股市场中的上市公司的股份分为流通股与非流通股。流通股是指股东所持向社会公开发行的股份,并且能够在证券交易所上市交易;公开发行前股份暂不上市交易的就被称为非流通股。同一上市公司的股份分为流通股和非流通股的股权分置状况,是中国内地证券市场独有的情形。

2005年4月29日,在“国九条”的指导下,真正意义上的股权分置改革正式启动。股权分置改革是中国资本市场完善市场基础制度和运行机制的重要变革,也是前所未有的重大创新,其意义不仅在于解决了历史问题,还在于为资本市场其他各项改革和制度创新积累了经验、创造了条件。

而随着股改的结束,投资法人股的策略也宣告结束。

Pre-IPO模式

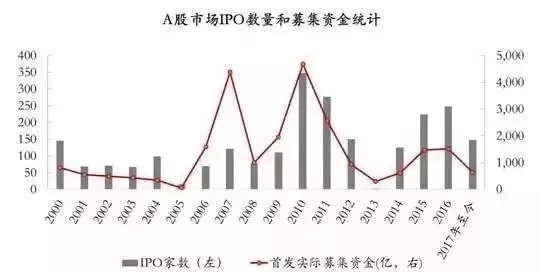

在中国资本市场中,企业从接受上市辅导到最终成功上市,最快需要2-3年,一旦成功上市,股权的投资收益瞬间实现数倍的增长。于是,投资即将IPO的企业成为投资机构获得较为“短平快”的投资策略。

最初开创Pre-IPO模式的投资机构是深圳创新科技投资有限公司(深创投)。深创投的第一批投资项目是“深圳市重点培训上创业板的23家企业和全国各省市重点扶持上创业板的前3名企业”,两三年中深创投投资多个省事的近百个项目。由于2001年下半年到2005年,A股IPO的窗口几乎封闭。2006年A股IPO的窗口打开之后,深创投所投的项目已有一批在境内外资本市场IPO,每个项目的投资收益都在7倍以上。

随着新的一轮IPO提速,Pre-IPO再次受到投资机构的追捧,这类项目越来越像是债权投资。原因是Pre-IPO投资人关注的三大要点分别是:

(1)公司近2-3年的营收和利润,是否达到IPO的标准;

(2)通过对赌确保接下来的1-2年利润不会有下滑;

(3)如果多长时间不能实现IPO,要以什么样的代价回购。

在当前发行价是市盈率23倍的要求下,投资机构只要确保进入时有一定的增长空间,就安心投资、坐等上市。

PE基金的新型投资方式

私募股权份额转让/PE接力基金

私募股权基金份额转让又叫私募股权二级市场(Private Equity Secondary Markets/Funds)或PE接力基金,通常是指从已经存在的有限合伙人手中购买相应的私募股权权益,也包括从GP手中购买私募股权基金中部分或者所有的投资组合。

2013年,美国PE二级份额市场交易量为275亿美元,2014年增长迅速达到420亿美元,2015年为400亿美元。2015年,纳斯达克收购专注为未上市公司提供转让服务的SecondMarket,配合纳斯达克自己的未上市公司股权交易平台。截止2016年末,美国PE二级市场份额市场交易量约占新发基金规模的10%左右。与此相比,国内私募股权基金二手份额的潜力也是巨大的。在过去几年快速发展起来的私募股权基金规模迅速扩大,本身就带来了相应的部分转让、提前退出等需求。其次,中国资本市场在过去几年内经历了较大的变化,仅以上市退出为例,其门槛、标的企业的上市资质、股权架构要求等均在不断变化,早期股权投资中部分份额囿于自身资金期限和变现要求、新的监管措施实施等诸多因素,也存在根据时间周期提前退出的客观需求。相比上述成熟市场中其所占的交易量,我国当前PE二级市场份额交易量只占到总体的1%,存在着巨大的提升空间。

抛开上述从规模效应上的前瞻外,从实际的投资收益上看,私募股权二手份额基金回报倍数与其他PE股权投资基金对比,同样具有一定优势。自2013年起,二手份额基金与其他PE股权类基金收益差距明显扩大。从2003至今,大部分年份PE二级市场的回报率都超过了一级市场,前者的年化内部收益率(IRR)约为16.7%,而后者为12.6%。

从私募股权投资发展的历程来看,作为PE基金重要细分领域的接力基金运作在海外已经逐渐走向成熟,并且取得了较好的收益回报。从资本市场发展路径规律来看,欧美资本市场发展一般领先国内5-10年,我国的接力基金也将在未来的1-5年内迎来一个爆发性增长。实际上,国内一些优秀的、前瞻性较高的PE投资机构已经开始布局这一市场,并且陆续发行了以份额转让为主的私募股权投资基金或母基金,部分机构并将此作为未来在已经相对拥挤的股权投资市场中获取超额收益的重要手段。

经济转型、流动性拐点,回归“价值投资”

在上一个三十年,中国PE机构的收益主要来自于企业的自然增长、资本市场的收益、政策改革红利,常常看到投资机构疯抢Pre-IPO项目的情况,而如今,整个中国市场经济环境不佳,单纯依靠资本市场溢价获利的空间趋小,单纯依靠企业自然增长的增速收益下降,私募股权投资的策略也随之进行调整。

投资机构的竞争

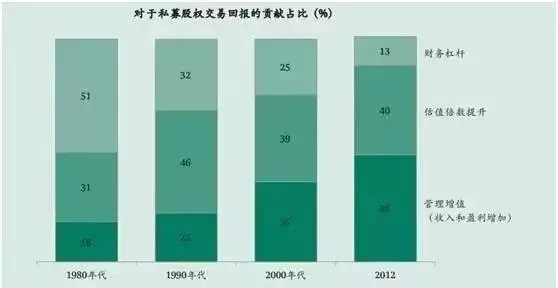

对于投资机构而言,如何提供超越资本外的“投后管理”服务,成为与同行拉开差距的关键,也成为被投企业关注的重点,管理增值逐渐替代财务杠杆,成为私募股权交易高回报的核心来源。

经过过去三十多年的发展,私募股权获取高回报的主要手段已发生了本质性变化。

上世纪80年代,私募股权交易的高回报主要依靠高杠杆以及倍数套利,管理增值对于回报的贡献占比不到五分之一。但这一比例在过去三十年一直在稳步提升。在后金融危机时代,经营业绩改善占到对整体回报贡献的50%,管理增值已成为私募股权投资成功的最关键因素。

被投公司的需求

目前,中国的经济处于转型期,尚未形成新的产业结构形态,在传统产业领域需要大力的推动、整合和升级,新兴产业处于爆发期之前,能否茁壮成长尚需时间的检验。同时,中国的国有企业也经历新的一轮国企改革的浪潮,国有企业的重组、改制和改造持续进行。

私募股权基金的运营模式,决定了这是一个跨周期的行业,只有剔除了各种短期因素的影响力,理解回报的根源在于标的公司的高成长性与市场份额,才能在这个行业长期取胜。

文章来源:

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn