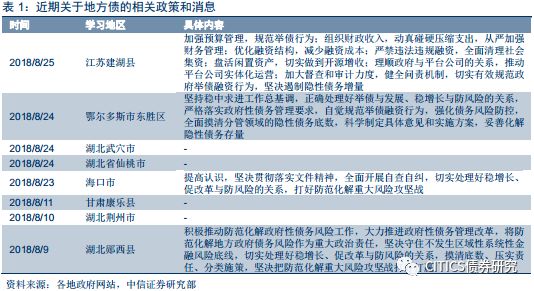

近日多地政府部门组织学习《中共中央国务院关于防范化解地方政府隐性债务风险的意见》和《地方政府隐性债务问责办法》,同时多地也出台化解隐性债务的方案。

虽然目前这两份文件暂未对外发布,但仍吸引债券市场广泛关注。我们将围绕地方政府隐性债务规模、形成原因和化解对策进行点评分析:

评论

政府的显性债务与隐性债务是什么

地方政府显性债务主要有一般债务和专项债务构成,隐性债务的定义和口径较为模糊,其构成也相对复杂,我们从其形成原因和资金用途可以推演,隐性债务与地方政府投融资平台相关性很强,我们尝试以地方城投平台的债务为基础去测算隐性债务的规模。

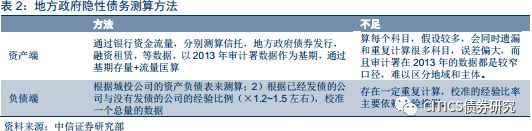

地方政府隐性债务测算方法和规模

市场通常使用资产端和负债端这两种方法来窥探地方政府的隐性债务规模:

资产端测算,通过银行资金流向来分析,测算包括信托、地方政府债券、融资租赁等科目数据,辅以2013年6月末的审计署数据为基期,通过基期存量+流量进行匡算,此类方法的缺点在于需要计算每个科目,假设成分较多,会同时遗漏和重复计算较多数据科目,导致误差偏大,而且审计署在2013年的数据都是狭义口径,难以区分清楚区域和主体。

负债端测算,主要根据城投平台资产负债表,单个城投公司债务=短期借款+长期借款+一年内到期非流动负债+应付债券+长期应付款。具体步骤:1)根据城投公司的资产负债表来测算。

2)根据已经发债的公司与没有发债的公司的经验比例(×1.5倍),校准一个总量的数据。

两种方法各有利弊,综合来看,我们倾向于使用负债端计算方法。2015年以来城投隐性债务增加速度明显。我们根据债券市场城投公司资产负债表测算,2015/2016/2017城投公司的隐形债务分别为32.52亿/41.75亿/47.95亿,2017年的城投债务比2016年仍然是增加的,而且增速不低。

基建背景下隐性债务和城投融资相辅相成

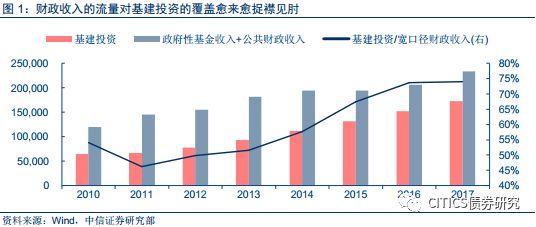

广义财政在基建上面的负担越来越重。基建投资虽然从2010年的20%下降到2017年的13%,但是从财政收入自给率上看实在逐步恶化,基建投资/宽口径财政收入之比从 2010年的50%左右上升到2017年的75%,也就是说,基建投资的增速要快于宽口径的财政收入。

财政收入难以覆盖愈来愈多的基建投资下,本来为权宜之计的城投平台,地位逐步强化,再难退出历史舞台。2009年3月,人民银行和银监会提出支持有条件的地方政府组建融资平台,与后续非标与城投债崛起共同为平台公司加杠杆埋下了伏笔。仅仅过去1年到2010年,全国各类平台激增到高达3800家,负债规模超过7万亿。2012年“非标”模式在多种催化下应运而生,非标+城投债+融资租赁的地方政府债务扩张模式正式确立。

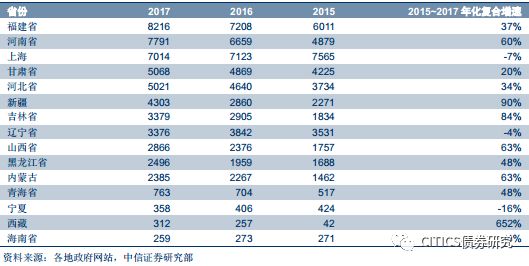

全国各省份隐性债务规模情况

从测算出来的各省隐性债务规模,可以反向印证市场熟知的区域城投风险:

诚然,从现阶段区域利差绝对值的分布图来看,我们也可以看到:

(1)东北、西北区域依然压力颇大,高于红线230BP的城市较多;

(2)东部地区利差最低,城投资质最为良好,普遍在70~120BP之间,不过也有个别达到150BP以上;

(3)中部地区分化较大。

限制地方政府隐性债务扩张是双刃剑

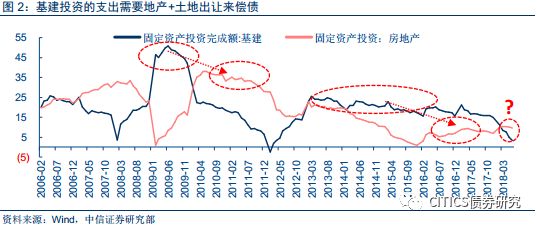

如果为了限制城投平台,而限制平台债务,那城投平台+地方政府更加诉诸于房地产市场和土地出让缓解资金压力,实际上又对居民部门的杠杆与债务带来了压力。去杠杆与城投监管趋严,地方政府广义资金来源受阻,借债较多的地方政府还本付息压力很大,可能加大收税与土地出让的意愿,我们发现土地出让权收入2017年全年同比40.7%。在2017年较高的基数下,2018年土地出让收入增速不减,截止2018年7月,较之去年同比增长35%。所以这也侧面的对房价产生了一些影响。但是房价的上涨引起了居民与中央政策部门的一些反弹。所以一些城市对房地产进行限价,呈现了较为诡异的流拍与一二级倒挂。

进一步讨论,地产与基建的关系并非简单的经济逆周期调节工具,而是地方政府左手收入、右手支出的具象化。基建投资的负担,在旧有的发展模式下,还是需要回到地方政府开源节流与土地出让,而土地出让势必要求要求一轮房地产景气。旧有的基建投入模式,每一次经济压力下要求的财政扩张周期,往往是地方政府加杠杆周期;而投资支出后,需要后续土地出让偿债,又需要一轮地产周期进行解套。

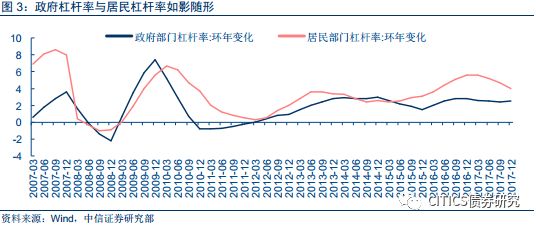

所以我们看到,地方政府加杠杆往往都要回到土地出让,居民部门加杠杆的道路上来。2008年地方政府迅速的加杠杆带动了居民部门杠杆率迅速抬升;2013年以后地方政府加杠杆后,居民部门在2016年后跟随加杠杆。

而房价与居民杠杆将是我们旧有模式的一个极限的约束,现在很有可能是短期地产宽松政策的一个极值点,预示着未来的土地,很难为现在的基建投入偿债。

如何在保增长的前提下控制地方政府隐性债务

综合来说,我们认为直接把债务规模遏制住恐难一蹴而就,而且造成的风险得不偿失。地方政府债务规模膨胀是基于深层次财政与基层公共治理的问题,自上而下的金融改革很难对其有伤筋动骨的改观。

未来的方法是多鼓励明面上的债务,减少一些权责不清不楚的暧昧债务:

(1)扩大地方政府专项债品种、量、发行机制、下沉至地市;

(2)未来在合适的时机寻求地方债务的再次置换。

(3)加强对金融控股平台、类控股平台监管,厘清他们作为控股公司、金融公司的本质。

在积极的财政政策配合之下,未来拉动基建的资金来源可能是接下来急需面对的问题。从基建投资资金来看,目前我国基建投资资金主要来自于国家预算内资金(15.9%)、自筹资金(60%)、国内贷款(15.5%)、其他资金(8.4%)与利用外资(0.2%)这五种方式。从自筹资金来看,城投债与地方政府专项债券是下半年基建资金增量的重要来源,若基建投资持续低迷,专项建设金融债的重启也并不是没有可能;从其他资金来看,近两年来PPP参与基建渠道不断拓宽,也将为基础设施建设提供源源不断的资金。此外,从国内贷款看,强监管下表外萎缩,松动表内信用创造的资本约束从而为基础设施建设提供资金未尝不是可行之策。

积极的财政扩张:城投债、非标融资、专项债券、专项建设债券

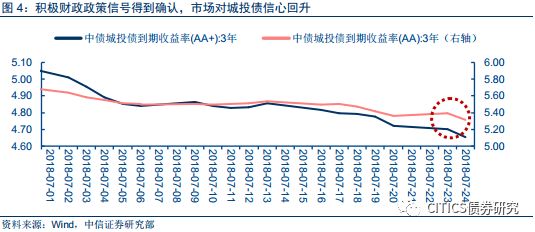

从自筹资金来看,目前政策边际回暖,预计下半年城投债发行规模将增加。上半年在防范系统性风险及金融去杠杆严监管背景下,信用违约事件频发给城投债也带来冲击,二季度城投债净融资额为-157.4亿元。目前积极财政政策信号得到确认,市场对城投债信心回升,7月24日3年期城投债到期收益率(AA+)收益率下行4.8BP,AA品种下行7.8BP,利好后续或将传导至一级市场,预计接下来城投债发行规模仍将放量。

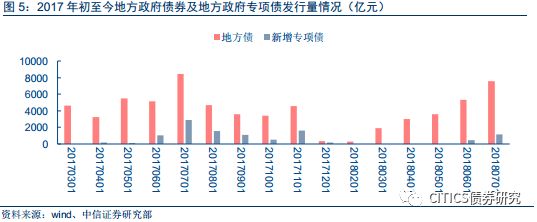

财政部发文促进债券发行增加。2016年和2017年的工作意见下发时间分别是1月25日和2月20日,次月债券发行均大增。而今年直到5月8日财政部才下发《关于做好2018年地方政府债券发行工作的意见》,随着72号文再次督促加快专项债发行和使用,预计接下来两个月将是地方政府专项债放量时机。根据今年政府工作报告,2018年地方财政赤字安排8300亿元,专项债券安排1.35万亿元。上半年新增债券发行进度较慢,具体来看,截止到2018年8月22日,新增专项债券累计发行1870.55亿元。预计8月份和9月份会迎来地方债发行高峰。根据财政部《关于做好地方政府专项债券发行工作的意见》,今年9月底地方政府债券发行累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行量应当需要在10月份发行,9月底累计完成新增专项债券发行比例原则上不得低于80%,即10,800亿元,则剩余8月和9月份需要发行新增专项债约8,929亿元,预计未来央行将加大公开市场操作维护资金面,保障市场流动性相对宽松的局面。

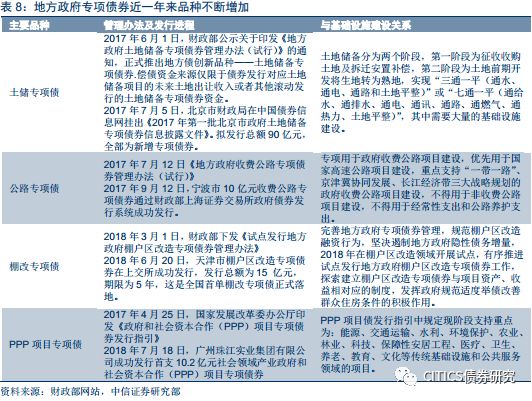

从品种来看,地方政府专项债券近一年来品种不断增加,其特色项目导向与政府建设息息相关。目前财政对此持鼓励态度,陆续出台多项举措支持地方政府探索发行项目收益专项债券,这意味着预计未来依托乡村振兴、生态环保、保障性住房、市政基础设施等建设项目等品种创新或许值得期待。

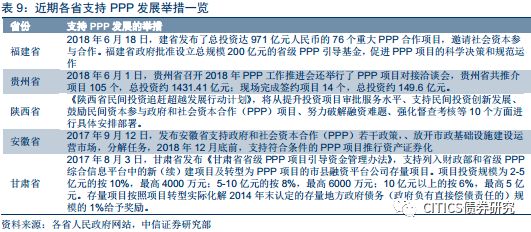

从其他资金来看,近期政府释放了一些对PPP项目的积极信号,预计后续部分投入基建。2017年财政部集中PPP清理入库项目,目前政策态度为底部的边际改善。中央政府层面,7月17日,发改委投资司副司长在部分省市民间投资工作座谈会上表示进一步鼓励民间资本规范参与PPP项目,拓展民间资本的发展空间。地方政府层面,各省纷纷出台鼓励PPP发展的政策,举办PPP项目推介会,这些政策利好信号不断释放,预计下半年PPP对基建的资金投入将增加。

如果地方财政资金有限,以中央名义进行扩充基建资金来源也不是没有可能,例如专项建设金融债。2015年国开和农发行共通过专项建设基金发放四批项目资金,共计 8000 亿元,2016年投放三批共计1.2万亿专项建设资金,大部分都是投向基础设施建设。2017年以来已经暂停。目前基建疲软状态下,若要增加投资以缓解经济下行压力,专项建设金融债的发行也并非没有可能。

本文节选自中信证券研究部发布的《对多地政府部门学习隐性债务防范化解意见的点评—地方政府隐性债务成因、规模、对策》报告,具体分析内容(包括相关风险提示)请详见该报告。

文章来源:搜狐财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn