核心观点

1. 美国及全球私募股权市场表明,募集低迷的年份成立的私募股权基金,平均净IRR反而比较高;经济增速低、股市表现差的年份成立的私募股权基金在未来回报更高,所以当下是配置私募股权基金的良机。

2. 本月创投市场以小项目居多,PE资金向头部基金和头部项目集中,pre-A、A、B轮及成长型投资最为活跃,标杆GP红杉中国在投资序列中单列“红杉种子基金”,全面发力天使投资。

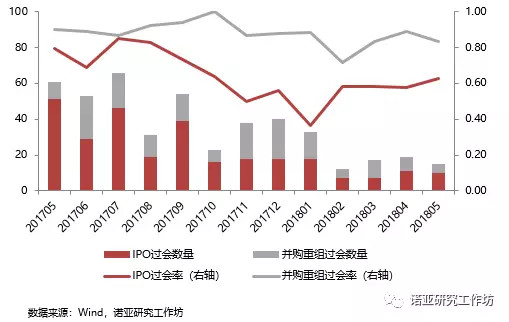

3. 新股发行速度持续放缓,但IPO过会率连续回升,本月通过IPO退出数量增多。IPO审核严格,排队企业减少,优质项目IPO进程将加快,相关基金有望加快退出。

市场数据环比变化总览

01

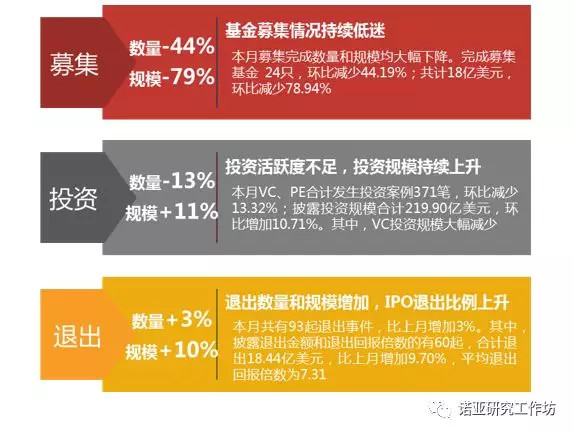

募:募集持续低迷 管理人分化加剧

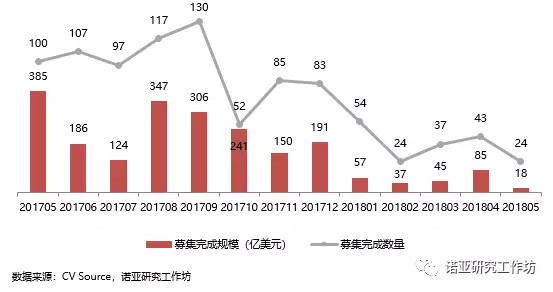

受资管新规的影响,私募股权投资市场的资金持续收紧,给基金募集带来压力。2018年5月份,募集完成数量和规模均大幅下降。完成募集基金 24只,比上月减少44.19%,同比减少76%;共募集18亿美元,比上月减少78.94%,同比减少95%,市场进一步降温。

在市场资金有限的情况下,资质较差的管理人募资将会更加困难,而头部管理人的优势更为突出,分化加剧。同时,管理人会更加注重资金对项目的选择,优质项目的争夺战将会更加激烈,估值也会提高。

2017年5月-2018年5月私募股权基金募集情况

从募集完成基金的类型看,5月份仅有成长、创投、并购三种类型基金完成募集,并且,多只创投基金募集规模较大,本月募集完成规模前三的基金中有两只属于创投基金。

2017年5月-2018年5月私募股权基金募集情况

榜单:募集完成规模前三甲

当下是配置私募股权基金的良机

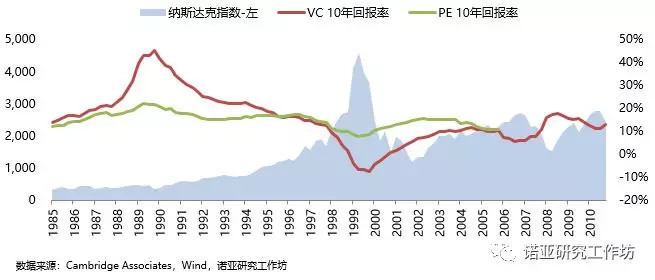

通过对全球1982年-2014年成立的进入退出期的私募股权基金进行分析(下表),按照平均净IRR由高到低排列,并对各年基金的平均净IRR和募集总规模进行排名。IRR越大排名越靠前,募集金额越多排名越靠前。

研究发现,募集低迷的年份,平均净IRR的表现反而比较高,市场情绪是业绩的反向指标。

募集低迷的年份IRR反而比较高

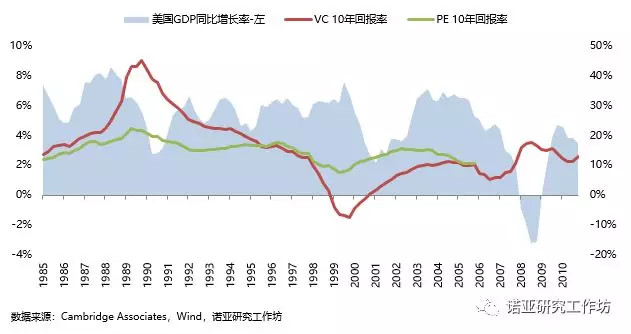

通过对美国1985年-2010年成立的进入退出期的私募股权基金回报与GDP同比增速、纳斯达克指数进行统计分析,发现在经济、股市表现不佳的时期进行私募股权配置,未来将会获得更好的投资回报。

诺亚研究工作坊认为,当前私募股权募集端疲软,中国经济增速放缓进入到稳增长阶段,股市持续调整至较低位置,但也是投资者积极配置私募股权基金的好时点。

经济增长是PEVC投资回报率的反向指标

股票市场是PEVC投资回报率的反向指标

02

投:投资活跃度不足 投资规模持续上升

2018年5月份,VC、PE合计发生投资案例371笔,比上月减少13.32%;合计投资规模连续增加,披露投资规模合计约219.90亿美元,比上月增加10.71%。

VC小额投资居多

本月,VC投资案例数为285个,比上月减少2.73%,同比减少6.56%;投资总金额有52.83亿美元,比上月大幅减少,约46.20%,同比增加31.81%,以小额投资居多,Pre-A、A轮投资数量合计占创投市场投资案例总数的半数以上。

2017年5月-2018年5月中国创投市场投资数量和规模

5月31日,商汤科技再获6.2亿美元注资,联合领投方包括厚朴投资、银湖投资、老虎基金、斯道资本等,跟投方为深创投、中银投资、自贸区基金管理公司、全明星投资等机构,此外本轮融资引入了战略投资方高通创投、保利资本和世茂集团有限公司。本轮融资后公司估值超过45亿美金。

榜单:2018年5月VC市场融资规模前三名

PE投资资金向头部项目集中

本月,PE投资案例数为86个,比上月减少36.30%,同比减少17.31%;投资总金额有167.07亿美元,比上月增加66.37%,同比增加676.35%,平均单项目投资金额持续上升,资金明显向头部基金和头部项目集中。

2017年5月-2018年5月中国PE市场投资规模

5月3日,深圳市优必选科技有限公司获8.2亿美元注资,由腾讯领投,工商银行、海尔、民生投资、澳大利亚电讯控股有限公司 (ASX.TLS)、居然之家、泰国正大集团、民生银行、宜信新金融产投、中广核产业基金、四川省铁路产业投资集团有限责任公司、松禾资本、鼎晖投资跟投。

榜单:2018年5月 PE融资规模前三名

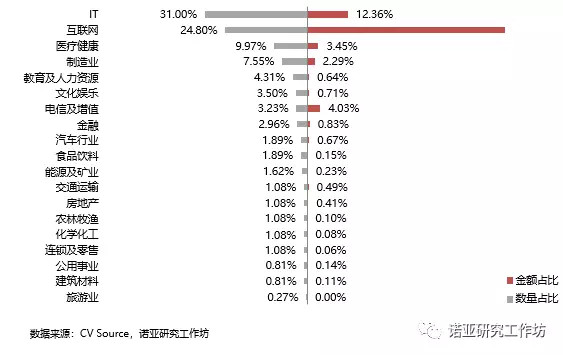

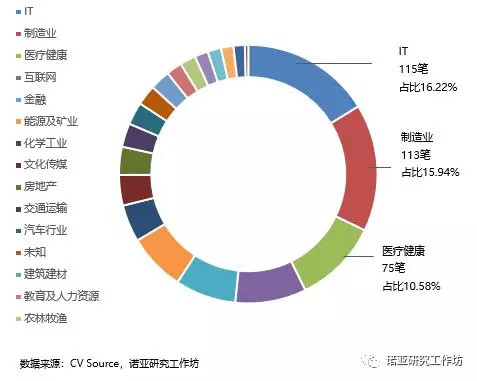

IT、互联网、医疗健康最吸金

IT和互联网行业依旧是最吸金的两个行业,医疗健康和制造业、教育及人力资源行业也频频出现大型融资案例。

本月,电信及增值领域的投资规模也非常高。5月9日,浙江康健绿线网络技术有限公司获5亿美元融资,由友邦保险和新创建集团领投,中投中财等跟投。康健绿线网旗下的微医是一个在线及手机预约挂号服务网站,微医为卫生部批准的全国健康咨询及就医指导平台官方网站,致力于打造实名医患交流的互联网媒体平台,是目前国内最大的预约挂号、就医指导、健康咨询、在线支付的医疗健康服务网站。

2018年5月各行业获得VC/PE投资数量和金额占比

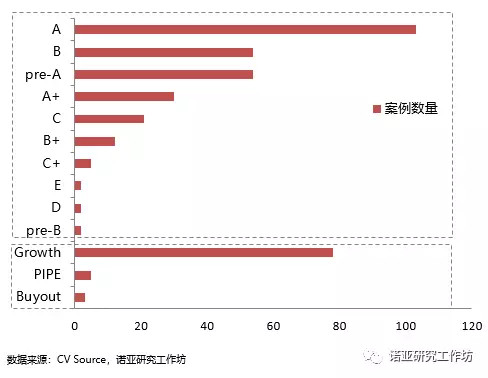

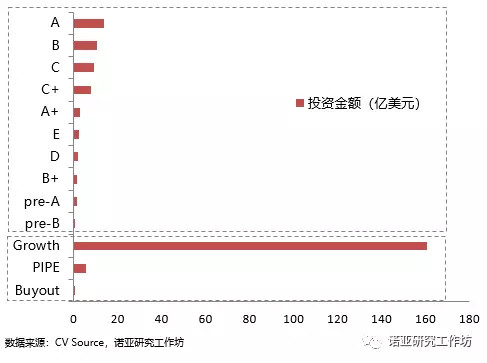

早期投资市场和成长型投资仍较活跃

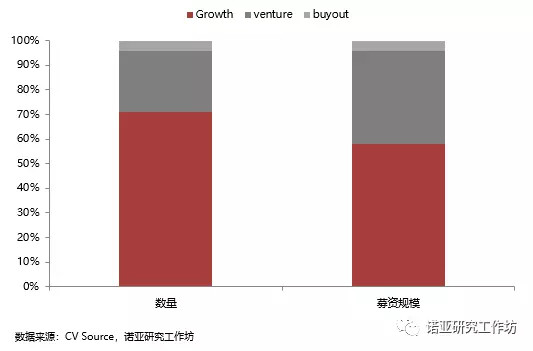

从融资轮次上看,5月份创投市场以A轮融资为主要类型,多集中于A轮前后和B轮。其中,5月份Pre-A、A轮分别有54笔、103笔融资案例,合计占创投市场融资案例总数的55%,早期投资市场仍旧活跃。PE市场以Growth为主要类型,不论是数量还是规模均处于主导低位,5月份共有78笔,合计约161亿美元,占PE市场融资案例总数的91%。

2018年5月中国PE/VC市场不同轮次投资案例数量分布

2018年5月中国PE/VC市场不同轮次投资金额分布

红杉发力早期投资

红杉资本中国基金近日宣布在投资序列中单列“红杉种子基金”,全面发力天使投资,除了重点布局红杉关注的科技/传媒、消费服务、医疗健康、工业科技四大领域外,尤为关注TMT行业,包括消费互联网、互联网金融、企业服务、医疗、教育IT、区块链和跨境出海等方向。

红杉种子基金寻找的是“Amazing Founder”,合伙人郭山汕认为有两种创业者最值得关注,一种创业者是全方位的优秀,逻辑清晰、见解独到、有深度思考能力、对产业有深刻洞察、个人魅力突出、有明确目标和使命感,甚至是一位成功的连续创业者;另一种是有短板的优秀创业者,但只要其长板足够突出和关键,也会成为红杉要找的“Amazing Founder”。

从种子期进入可以更好地覆盖项目,为venture阶段输送项目,对于后期的加持也会更容易,这当然是红杉重仓早期投资的原因,但是在变局中始终掌握先机或许是红杉单独列出一只种子基金更重要的原因。早期投资正获得更多的关注,正如上一期月报中提到的,股权投资的目光正在向早期的前端和中后期的后端转移。

03

退:退出数量和规模均有所增加

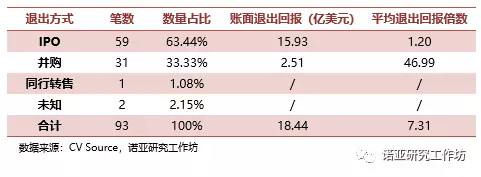

2018年5月共有93起退出事件,比上月增加3%。其中,披露退出金额和退出回报倍数的有60起,合计退出18.44亿美元,比上月增加9.70%,平均退出回报倍数为7.31。

本月IPO退出占主导,退出回报较低

本月通过IPO退出的私募股权基金有59例,占退出案例总数的63.44%(4月54笔,占60%),平均退出回报倍数较低,仅有1.2倍。通过并购退出的有31笔,占当月退出案例数的33.33%(4月36笔,占比40%),平均退出回报倍数高至46.99。主要由于嘉和生物药业有限公司5.22%的股权被福建平潭华兴康平医药产业投资合伙企业收购,安胜投资退出并获得341.02倍的退出回报。

2018年5月私募股权投资退出方式分布

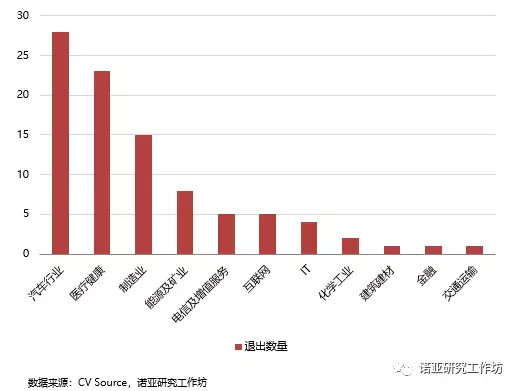

汽车、医疗健康和制造业退出案例数最多

本月,欣锐科技(主营新能源汽车车载充电机和车载电源集成产品)和越博动力(新能源汽车动力系统技术研发)成功在深交所上市,分别有12、13家私募管理人成功退出;药明康德(研发外包)于5月8日在上交所上市,16家机构获得退出;热门行业互联网和IT行业的退出数量较少。

2018年5月各行业私募股权投资退出案例数

榜单:2018年5月机构退出规模前三名

优质项目有望更快上市

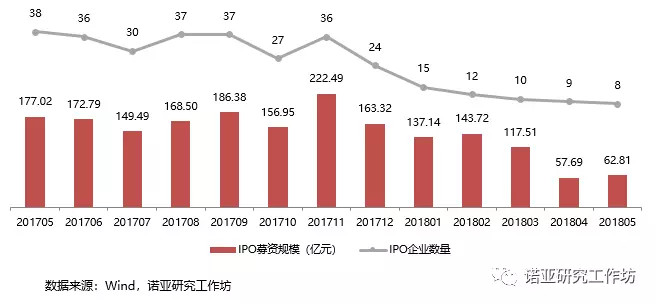

5月份,有10家企业首发申请获得通过,IPO审核通过率在经历持续下滑后明显回升,5月份IPO过会率62.5%,新股发行数量和规模则连续走低,5月仅8家企业上市,共融资62.81亿元。

由于IPO审核持续趋严,且IPO被否企业借壳上市和被上市公司收购都将受到更限制,大部分盈利能力弱、有问题的企业都主动撤回IPO申请材料,在IPO排队通道留下来的多数为质地较佳的拟上市企业,过会率提高十分正常,预计之后IPO过会率将继续提高,但能否高于第17届发审委履职之前的水平还有待观察。同时,排队企业减少使得优质项目的上市排队时间缩短,相关基金有望更快退出。

2017年5月-2018年5月IPO和并购重组过会情况

2017年5月-2018年5月A股市场IPO情况

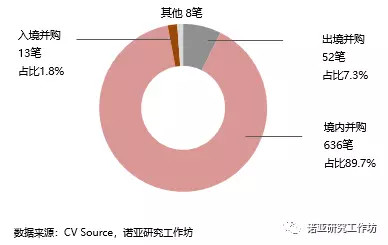

医疗健康、文化传媒获并购资金持续关注

5月份,共有709笔并购事件。从企业地区类型看,以境内并购为主,占比89.7%;从标的企业所处行业看,IT和制造业的并购依旧最为活跃,其次是医疗健康行业。最近几年,医疗健康行业并购活跃,这意味着投资者普遍看好医疗板块,同时医疗行业进入整合加剧阶段,以往并购的热门行业互联网在本月热度有所减少。

2018年5月并购情况(按企业地区类型)

2018年5月并购情况(按标的企业行业)

一二级市场联动

随着一级市场抢夺优质项目,估值水平不断被抬高,而二级市场估值水平趋于理性,许多行业的一二级市场估值出现了倒挂。比如,交通运输行业在17年底,一级市场估值水平约为二级市场估值水平的1.5倍。

2018年以来,二级市场整体走弱,多数行业的市盈率相比2017年底进一步下降,一二级市场估值差持续缩小,越来越多的企业将会出现估值倒挂,利用一二级市场估值差进行简单套利的模式将逐渐失去吸引力,pre-IPO受到考验,投资机构应该更加关注企业价值,优秀的企业才能获得估值溢价。同时,投资机构也应提高自身竞争力以吸引优质项目,这对于投资的挑战更大。

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn