核心观点

1. 受减持新规和IPO审核趋严的影响,基金募资难的问题越发突出。本季度完成募集103只基金,同比下降54.82%,共计110亿美元,同比下降74.85%,数量和规模达到了近一年来的最低值。

2. 虽然私募股权投资活跃度不足,第一季度共发生1052笔投资,数量降至近一年最低,但是投资规模却大幅增长,主要源于PE规模的增长。本季度投资规模前三的PE基金合计占PE总投资规模近五成。

3. 平均单笔投资规模呈现上涨趋势,本季度VC投资平均单笔规模有2400万美元,PE投资平均单笔规模为5378万美元,均达到了近一年最高,说明投资人对所投项目信心较足。

4. 一季度,VC投资最受欢迎的依旧是A轮前后的投资,吸金能力最强的是IT和互联网。PE投资吸金能力最强的是IT和制造业。

5. 本季度IPO方式退出占比有所下降,约半数行业出现一二级市场估值倒挂现象,简单套利模式受到考验,投资机构应该更加关注企业价值,优秀的企业才能获得估值溢价,这对于投资的挑战更大,并购退出方式也将更受欢迎。

一、募:基金募集态势持续低迷,一季度完成募集规模同比下降七成

在 “大众创业、万众创新”的理念下,中国本土市场涌现出越来越多优秀的创业公司,政府引导基金和并购基金的频繁设立也拉高了市场整体的募资规模,国内私募股权市场迎来爆发式增长。2015年二级市场火爆,私募股权基金募集规模也突破千亿美元,是2014年的4.45倍,募集完成数量由841支激增至2371支,并且单支基金的募集规模也在不断增加。

受减持新规和IPO审核趋严的影响,从2017年第三季度开始,中国私募股权基金募集市场逐渐转冷,基金募资难的问题越发突出。2018年第一季度完成募集基金数量和规模大幅减少,本季度完成募集103只,同比下降54.82%,共计110亿美元,同比下降74.85%,数量和规模均达到了近一年来的最低值。

本季度共有226只基金开始募集,计划募集1525亿美元,数量和规模也都出现了减少。整体看来,2018年一季度基金募集情况持续低迷。

榜单:募集完成规模前三甲

二、投:投资活跃度不足,平均单笔投资规模升至近一年最高

VC和PE投资仍然是主要的投资类型。2018年第一季度,VC、PE合计发生投资案例数降至近一年最低,有1052起,同比减少12.55%;披露投资规模合计341亿美元,同比增加59.34%,主要来源于本季度PE投资规模同比大幅增加;本季度平均单笔投资规模比2017年第一季度有所增长,且达到了近一年最高,说明投资人对所投项目信心较足。

一季度VC投资数量同比减少,总金额同比大幅上升

2018年1季度,创投市场中的投资案例数量大幅回落,但是投资金额同比有较大幅度的增长。本季度,VC投资案例数为756个,比上季度减少15%,同比减少9%;投资总金额有182亿美元,比上季度减少8%,同比增加37%;虽然投资活跃度不足,但是平均单笔投资金额在2017年第三季度之后逐步上升,本季度平均单笔投资金额升至2400万美元,同比增加50%。

互联网和IT行业吸金能力依旧最强,合计投资数量和金额均占半数以上

从VC投资的行业来看,几乎各个行业都有创投的身影,其中互联网和IT行业历来吸金能力最强,不论是投资案例数量还是投资总金额,均占据绝对优势。投资案例数合计占全部案例数的57.28%,投资金额合计占总投资金额的50.67%。此外,本季度电信及增值服务和文化娱乐产业也都获得了资本的关注。比如,北京一笑科技发展有限公司获得10亿美元注资,投资方为腾讯、红杉资本中国基金。

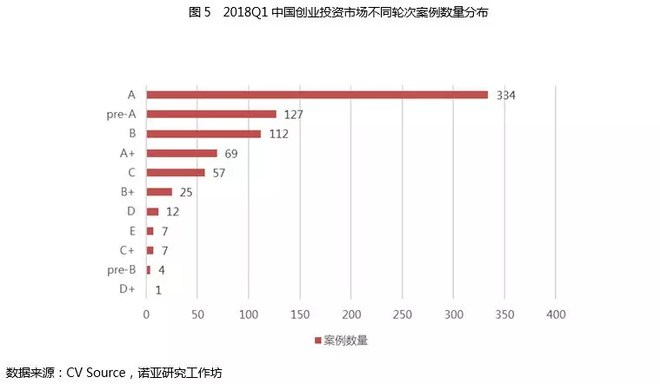

创投市场上A轮融资最受关注

从融资轮次上来看,第一季度的创投市场依旧是以A轮融资为主要类型,并且多集中于A轮前后和B轮前后。其中,A轮前后有530起融资,占比70.1%,规模有73.22亿美元,接近市场近半数投资额。这说明,早期投资依然备受市场关注。

榜单:创投市场融资规模前三甲

一季度PE投资规模大涨,头部基金贡献近五成

2018年1季度,PE投资案例数同比大幅回落,但是投资金额同比大幅增长,投资规模前三的PE基金合计占本季度总投资规模近五成。本季度,PE投资案例数为296个,比上季度减少34%,同比减少21%;投资总金额有159亿美元,比上季度减少9%,同比增加97%;虽然投资活跃度下降,但是平均单笔投资金额出现了上涨,本季度平均单笔融资规模为5378万美元,同比上升149%。

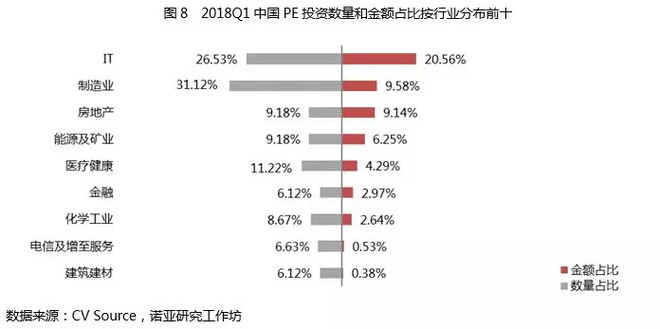

IT和制造业获得PE资本青睐,数量合计占比约58%

不同于VC投资明显倾向于IT和互联网行业,PE投资在行业选择上更为均衡。本季度, IT行业和制造业更加受到PE资本的青睐,但是制造业的融资规模并没有像其融资数量一样体现出绝对优势,这说明,制造业平均单笔投资的规模较小。

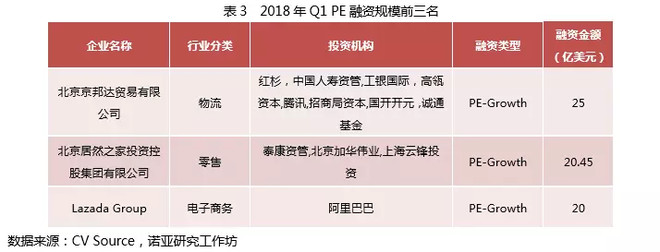

本季度,物流、零售、电子商务等领域也获得了大额度投资,助推PE融资规模上涨。2018年2月11日,北京居然之家获得阿里巴巴等130亿元的投资;2月14日,北京京邦达贸易有限公司(京东物流)获得25亿美元融资; 3月19日,阿里巴巴向Lazada Group追加20亿美元投资。

榜单:融资规模前三甲

三、退:IPO退出比例减少,约半数行业出现估值倒挂

2018年第一季度已披露的退出事件166起,比上季度减少39.64%,披露退出金额的有148起,合计47.41亿美元,比上季度减少77.01%,平均退出回报率(倍数)约4.33倍。

其中,3月份共发生退出事件48起,比上月增加13起,披露退出金额的有39起,总计约9.77亿美元,比上月减少10.92亿美元(-52.25%),主要是由于上月有两起重大并购案例合计退出了18.08亿美元,3月平均退出回报率(倍数)约1.04倍。

A股市场IPO速度持续下滑,3月并购退出比例上升

虽然IPO常态化使得发行提速,但证监会发审委对于IPO企业标准门槛的提高,以及审核力度的加强都可能会导致IPO通过率持续下降,加之一二级市场之间的套利空间逐渐缩小,通过IPO方式退出的回报倍数下降,未来私募股权投资通过IPO退出的比例可能会逐渐下降,并购退出作为另一主要的退出方式将会扮演更重要的角色。

一季度受2月春节的影响,IPO数量比上季度大幅减少,占比也有所下降。本季度通过IPO退出的私募股权投资案例数量仅有104笔,占退出案例数的62.65%(上季度占比71.27%),合计退出14.93亿美元。其中,3月份通过IPO退出的有14笔,占退出案例数的30.43%,比上月有所有所减少(2月15笔,占比42.86%)。一季度共有60笔并购退出案例,其中, 3月份并购退出31笔,占当月退出案例数的67.39%,比2月份有所增加(2月20笔,占比57.14%)。

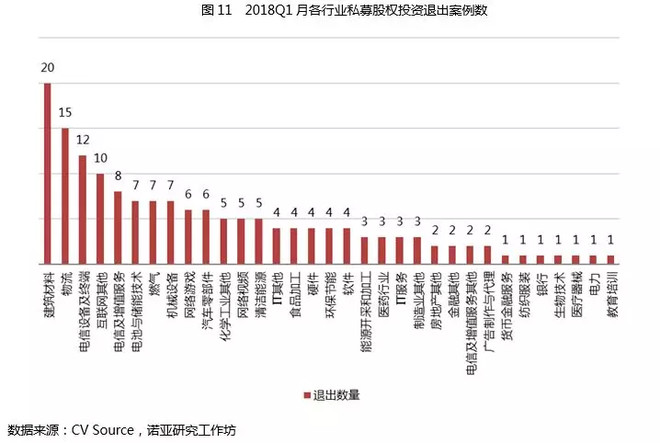

第一季度建筑建材、物流、电信设备及终端行业退出案例数最多

2018年1月25日,科顺防水(行业:建筑材料)成功在创业板上市,20家私募管理人成功退出;此外物流行业的德邦物流、宏川智慧、华夏航空以及电信设备及终端行业的淳中科技、天邑康和陆续上市,苏州波发特电子科技有限公司被上市公司世嘉科技收购,相关管理人顺利退出。

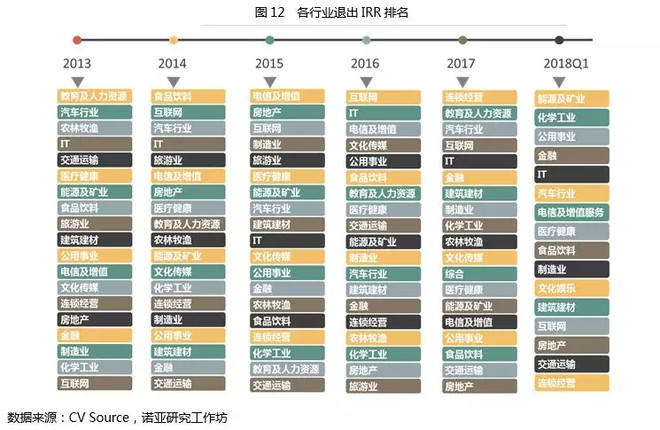

2018Q1退出IRR TOP3:能源及矿业、化学工业、公用事业

在退出回报排名上,2018年第一季度,能源及矿业位列第一,但这主要是由个别案例拉动,不具有持续性。比如,浙江金泰莱环保科技有限公司上市,相关基金退出拉高了能源及矿业行业的平均回报收益。

榜单:退出规模前三甲

一二级市场联动:

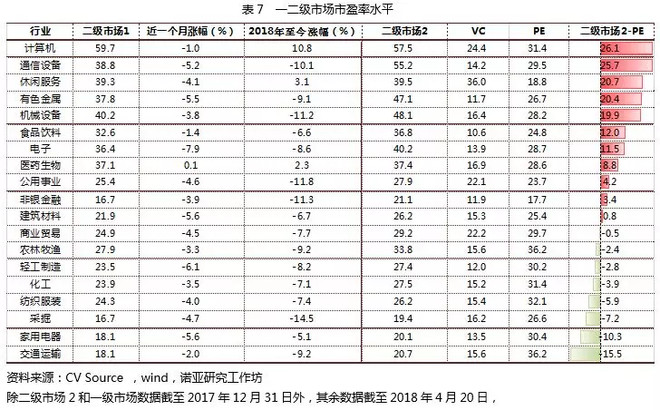

在一级市场,不同行业企业的估值水平差异很大。从2018年一季度融资情况来看,在PE阶段,文化娱乐、金融、农林牧渔的平均估值水平最高,分别为19.61亿美元、18.61亿美元、13.79亿美元。2月5日,万达电影获得31.18亿人民币的投资,企业估值610.1亿元(约96.58亿美元)。

在VC阶段,休闲服务、计算机和商业贸易能够获得较高的估值倍数,分别有36倍、24.4倍、22.2倍;而在PE阶段,市盈率最高的依次是农林牧渔、纺织服装、计算机行业,分别有36.2倍、32.1倍、31.4倍;在二级市场,计算机、机械设备和休闲服务的市盈率一般比较高,分别有59.69倍、40.16倍、39.30倍。

计算机、通信设备、休闲服务等行业依然可以利用一二级市场的估值差进行套利,但是,随着一级市场估值水平的抬高,及二级市场估值水平的合理化,许多行业的一二级市场估值出现了倒挂。比如,交通运输行业在17年底,一级市场估值水平约为二级市场估值水平的1.5倍。通过一二级市场进行简单套利的模式将逐渐失去吸引力,投资机构应该更加关注企业价值,优秀的企业才能获得估值溢价,这对于投资的挑战更大。

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn