核心观点

1. 募资难已经成为行业共识,接下来GP和项目将面临更剧烈的“优胜劣汰”的过程;投资的阶段则体现出向更早期和后期转移的趋势。

2. 投后管理逐年前移,更多管理人通过搭建生态圈形成协同效应,为被投企业赋能;退出方面TMT、消费持续领跑IRR榜单,IPO退出通道持续冷淡,并购的时代或将来临。

3. 历史数据表明,募集低迷、经济增速下降、股市下跌的年份成立的基金业绩反而比较好,所以当下是投资者积极配置私募股权基金的好时点。

正文

01

募集困难市场加速分化

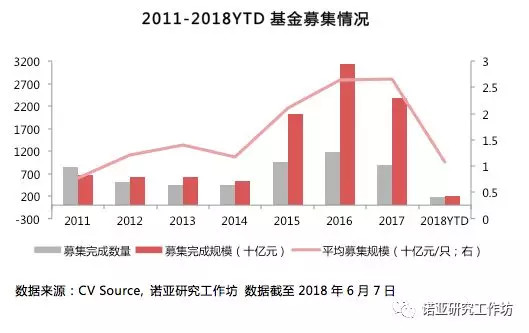

2018年至今共有187只私募股权基金完成募集,合计2031.87亿人民币,基金数量和规模同比均大幅减少,平均单只基金募集规模也大幅下滑。整体看来,私募股权基金募集困难。

募资难背后的三大原因

第一,史上最严的资管新规给VC/PE募资造成了直接冲击。

资管新规限制了金融机构等作为LP的出资,并且设定了新的合格投资者门槛,尤其是对于个人合格投资者的要求更加严苛,这直接减少了合格投资者的数量,限制了来自于个人投资者的资金源。

第二, 政府引导基金的投资节奏放缓使得机构募资“变”得艰难。

2016年是政府引导基金最为火爆的一年,募集额高达14000亿人民币,2017年陷入鼎盛后的沉寂。很大程度上,政府引导基金带动了前几年私募股权市场的发展,很多基金的背后都可以看到政府引导基金的身影。随着去杠杆的深入推进以及地方政府债务压力的增加,政府出资愈发谨慎,政府引导基金的投资节奏放缓。

第三,从资金需求端看,私募股权市场越来越拥挤。

目前,在中基协备案的私募基金管理人合计达两万多家,美国则只有两三千家。已在协会登记备案的私募股权投资基金为27900只,创业投资基金5688只。私募股权基金管理人和基金数量均增长迅速,私募股权市场竞争日趋激烈。

募资难引发行业洗牌

在募资难的背景下,不论是GP还是项目的“优胜劣汰”将会更加剧烈,优质的GP和优质的项目更容易在这个寒冬中生存下来。并且,随着前期的股权基金集中到期,市场很快会进入需要靠真实业绩来正循环募资的时代,行业洗牌加剧。事实上,现在募资难的情况已经表现出结构性的特点,知名的优质GP募资仍然容易,前百分之十的机构拿了市面上LP百分之九十的钱。

02

股权投资向两端转移

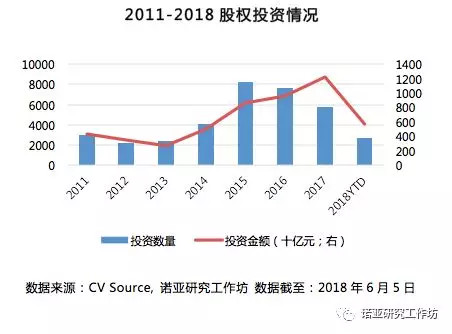

2015年之后,每年投资数量虽然有所减少,但是投资规模却不断创新高。2018年至今,共发生2670笔投资,投出5732.98亿元,同比分别增长13.96%、41.81%。

热门的赛道依然是消费、TMT、文娱教和医疗等,诺亚研究工作坊在2018年下半年的投资策略报告中也重点分析了这几大赛道的投资机会。

投资早移 v.s. 投资后移?

从投融资轮次上看,天使轮和A轮、成长型及B轮是主流投资类型。投资数量在2018年至今的投资案例中分别占比23.66%、22.61%、13.70%、9.82%。

可以看到,股权投资的目光正在向早期的前端和中后期的后端转移。红杉资本中国成立了红杉种子基金专注天使投资,为venture阶段输送项目。而天使投资人吴世春(梅花天使创投)也不局限于早期投资,投资了唱吧等项目的D轮。

初创企业更有想象力,早期投资在企业成长阶段有不可替代作用,政府从税收、退出等多角度给与早期基金支持,从种子期进入也有利于基金更好地覆盖项目,因此早期市场仍然具有活力。同时,由于早期投资竞争愈发激烈,风险较高,许多原本做早期投资的创投机构开始募集更大的资金投向中后期项目,或为了平衡风险,或为了完善布局“全盘通吃”、或为了接盘自己的早期项目、亦或为了尽快把资金在原定期限内投出去。

03

03

投后管理寻求协同效应

过去的投后管理模式主要是成立专门的投后团队,在项目投资完成之后入场,负责处理被投企业的风控、运营等后续环节,错过很多投资入场后企业再增值的机会。

近年来投后管理逐渐显示出前移的趋势,将投后管理贯穿到整个投资过程中,加深对被投企业核心价值的了解,实现投前、投后一体化的管理模式。

随着私募股权基金在国内的发展趋于成熟,更多管理人通过项目的积累可以实现与其自身资源的整合,为被投企业搭建完整的生态圈,在协同效应下进一步实现为被投企业赋能增值的目的。

04

基金退出进入并购时代

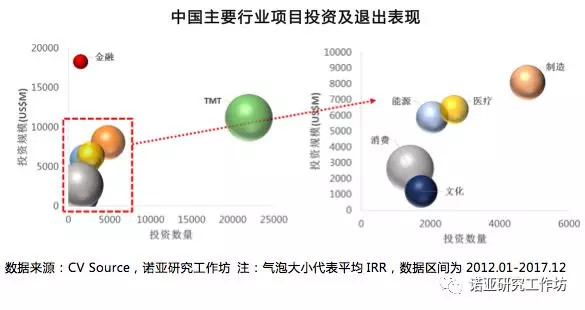

从各个行业的退出表现来看,TMT和消费行业成为平均内含报酬率最高的两大行业,分别达到68.52%和65.54%,其中TMT依旧是投资最为热门的行业,自2012年的累计投资数量高达21970个。而消费行业虽然目前的投资规模与数量相对较低,但是平均内含报酬率却成为仅次于TMT的第二位,随着近年来消费升级与新零售的迅速发展,相信中国的大消费时代指日可期。

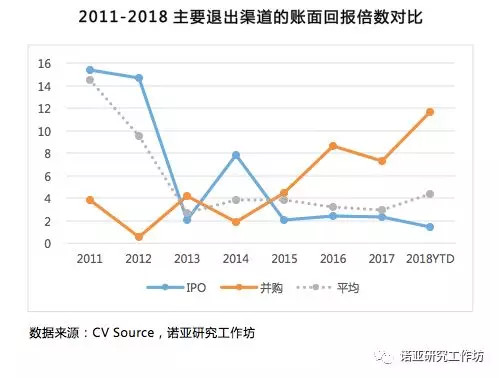

从投资回报倍数的角度看,2011-2015年间IPO退出与并购退出回报水平交替在市场平均水平线上下波动,然而从2015年开始,IPO退出回报始终落后市场平均水平,并且2018年至今尚未达到去年的平均水平。

而并购退出回报率近3年来则大幅领先市场,尤其是2018年至今并购平均退出回报倍数高达11.63,已经将近市场平均回报倍数的2.6倍。

这其中一部分受到了IPO停发及市场行情波动的因素影响,另外也显示出在高标准、严要求的IPO审核环境下,并购退出或将成为未来更多企业成功退出的新趋势。

2018年以来,并购企业从地区类型来看依旧以境内并购为主,占比高达92%。相比于严监管下IPO退出的冷淡局面,境内市场的并购退出在近一年来越来越火热。以百度、阿里巴巴和腾讯(BAT)为代表的互联网三大巨头依旧马不停蹄地布局重点行业,与此同时以今日头条、美团和滴滴形成的TMD新一代独角兽先锋代表也正在根据自身背景拓展版图。

05

私募股权配置正当时

诺亚研究工作坊对全球1982年-2014年成立的进入退出期的私募股权基金进行了统计分析,如下表,按照平均净IRR由高到低排列,并对各年基金的平均净IRR和募集总规模进行排名,IRR越大排名越靠前,募集金额越多排名越靠前。

研究发现,募集低迷的年份,平均净IRR的表现反而较高,即市场情绪是业绩的反向指标。

不仅如此,诺亚研究工作坊以往的研究表明,经济及股市环境也是私募股权投资业绩的反向指标。

诺亚研究工作坊认为,当前私募股权募集端疲软,中国经济增速放缓进入到稳增长阶段,股市持续调整至较低位置,但却是投资者积极配置私募股权基金的好时点。因为此时GP能够以更低的价格拿到项目,并在之后的经济上升周期中享受经济增长的溢价。

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn