核心观点

1. 虽然基金募集大幅下滑的情况得以暂缓,但每月募集数量和规模仍处于较低水平,资管新规的出台又给市场打了一针镇定剂,预计 2018 年股权投资基金募资压力将持续加大。

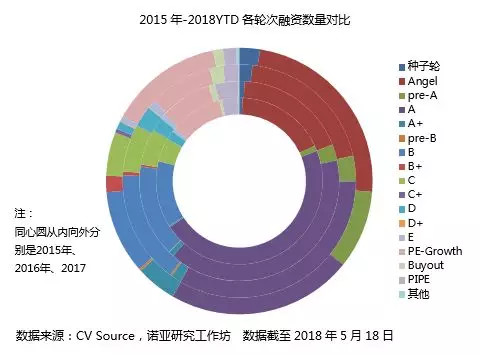

2. 从 2015 年到 2018 年,A 轮之前的融资数量占比从 19.09% 不断提升至 36.71%。同时,PE 阶段融资所占比重从 13.90% 增至16.94%。资本既不是单纯的前移也不是单纯的后移,而是往两端移动。

3. 新股发行速度持续放缓,IPO 募资总额大幅减少,募资额出现打折。IT、制造业、互联网和医疗健康行业最受并购资金青睐,发生数量合计占比接近 50%。

(一)募:基金募集情况平稳,募资难题未解

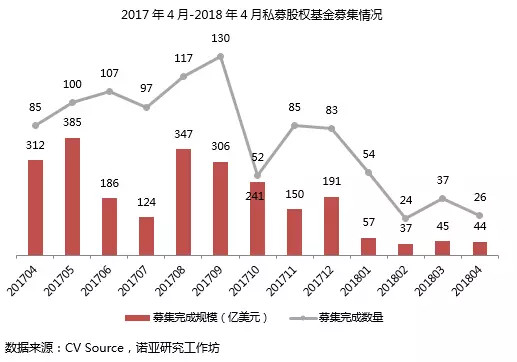

2018 年以来,基金募集态势持续低迷。基金募集完成数量和规模在经历了三个月左右的大幅下滑之后,逐渐趋于平稳。2018 年 4 月份,完成募集基金 26 只,比上月减少 29.73%,共计 44 亿美元,比上月减少 2.22%。整体来看,市场资金紧缺,基金募资难的问题依然突出。

资管新规的发布对于当前市场资管产品普遍存在的多层嵌套、刚性兑付等市场顽疾给予了重拳整治,阻碍了一部分的私募基金资金来源,预计 2018 年股权投资基金的募资压力将持续加大。

(二)投:投资活跃度不足,但投资规模持续上升

不同于基金募集市场的惨淡,虽然基金投资案例数持续缓慢减少,投资活跃度不足,但是投资总规模却依然保持较高水平,这意味着平均单笔投资规模持续上升,说明了投资人对已投项目充满信心。

2018 年 4 月份, VC、PE 合计发生投资案例 316 笔,比上月减少 27.52%;VC、PE 投资规模在本月均有较大幅度的增加,披露投资规模合计约 184.72 亿美元,比上月增加 33.43%。

哈罗单车和商汤科技再获大额融资,VC投资总金额大幅上升

本月,VC 投资案例数为 240 个,比上月减少 17.81%,同比减少 6.25%;投资总金额有 94.36 亿美元,比上月增加 22.72%,同比增加 241.64%。

2018 年 4 月 13 日,上海钧正网络科技有限公司(哈罗单车)获 7 亿美元融资,主要投资方为复星集团和蚂蚁金服生态共赢基金。不久之前,滴滴也获得了新一轮融资,出行领域中,网约车大战即将进入高潮。

此外,在人脸识别、物体识别、图像视频搜索、手势识别、多媒体分析等方向都拥有诸多的原创世界尖端技术的商汤科技也再次获得资本支持,4 月 9 日商汤科技完成 6 亿美元 C 轮融资,由阿里巴巴集团领投,淡马锡、苏宁等投资机构和战略伙伴跟投。随后,商汤科技联手阿里巴巴、香港科技园共同成立 “香港人工智能实验室”,香港人工智能实验室还宣布发起 “初创公司加速器计划”,为香港培育人工智能初创企业。

PE投资数量大幅回落,仅为上月一半左右

本月,PE投资案例数为 76 个,比上月减少 47.22%,同比减少 32.14%;投资总金额有 90.36 亿美元,比上月增加 46.81%,同比增加 0.46%。

医疗健康和文化娱乐成为资金追捧热点

IT 和互联网行业一直以来都能够得到资本的高度关注,除此之外,医疗健康和文化娱乐行业的投资在最近几个月均保持较高的活跃度,可见市场对这两个行业非常关注。

本月,金融领域的投资规模也非常高,主要是中国东方资产管理股份有限公司和京东金融分别获得了 180.37 亿人民币和 2.1 亿美元的投资。

私募股权投资移向两端

到目前为止,2018 年 A 轮之前的融资数量占全部融资数量的 36.71%,而这一数字在创业创新火热的 2015 年是19.09%,2016 年和 2017 年则分别是 21.84%、25.04%。但同时,PE 阶段融资所占比重也在提高,从 2015 年至今,分别是13.90%、13.31%、12.95%、16.94%。可以看到,股权投资的目光正在向早期的前端和中后期的后端转移。

从每年各轮次融资数量的分布可以看到,天使轮和 A 轮、B 轮以及成长型是主流投资类型。

(三)退:退出数量和规模均环比增加 60% 以上

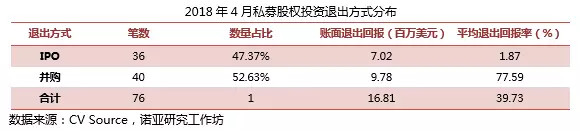

2018 年 4 月已披露的退出事件有80起,比上月增加 66.67%,披露退出金额的有 76起,合计 16.81 亿美元,比上月增加 72.06%。本月一共有 70 笔退出事件披露了退出回报率(倍数),平均高达 39.73 倍,远高于前期水平,主要是上市公司瀚叶股份收购了深圳量子云科技有限公司 100% 股权(暂作价为 38 亿元),杭州众晖、上海浆果投资、杭州绩优投资实现退出,退出回报率分别为 768.5、768.5、531 倍。

IPO 退出比例反弹,并购退出回报率高

IPO 审核趋严使得股权投资基金通过 IPO 退出的路径受到考验,但另一方面,资本市场发布的一系列利好信号将有助于优化中国股权投资基金的退出环境。CDR 试点模式的引入将有望大幅降低中概股回归 A 股成本,从而降低 VC / PE 基金的退出周期及退出成本。同时,创投基金减持反向挂钩机制也将大幅缩短创投基金的 IPO 退出周期,尤其对于高新技术产业或战略新兴产业等企业的早期投资的退出。

本月通过 IPO 退出的私募股权投资案例数量有36笔,占退出案例数的 47.37%(3 月14 笔,占比 30.43%),合计退出 7.02 亿美元;通过并购退出的有 40 笔,占当月退出案例数的 52.63%(3 月 31 笔,占比 67.39%),量子云被并购,相关基金退出回报丰厚,将并购基金的平均回报率拉升至 77.59 倍。

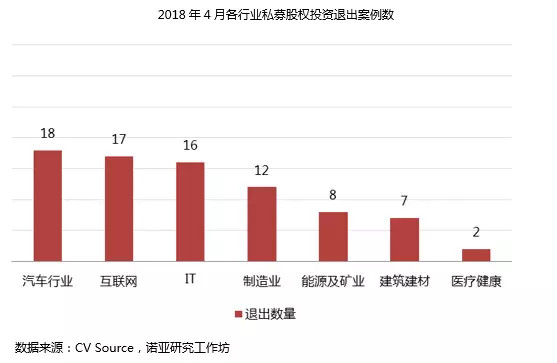

本月汽车行业、互联网和IT行业退出案例数最多

本月,伯特利(主营汽车制动系统)和文灿股份(主营汽车铝合金精密压铸件)成功在上交所上市,分别有 10、8 家私募管理人成功退出;互联网领域则以并购为主要的退出方式,华鼎股份收购深圳通拓科技 100% 的股份,深圳惠程 10 倍溢价收购爱酷游 64.96% 的股权;IT行业中有两家企业被并购,一家企业上市,16 家管理人顺利退出。

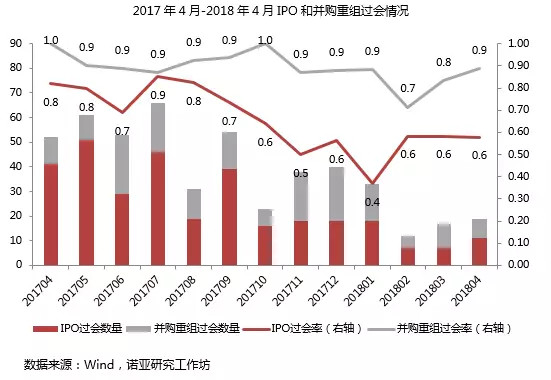

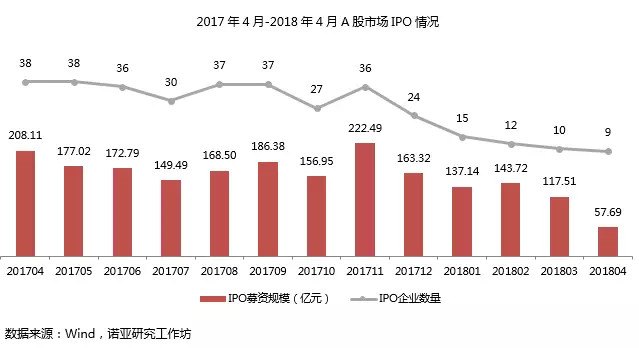

IPO速度持续放缓,新股募资额打折

2018 年以来 IPO 排队企业数量大幅缩水,较去年同期减少近九成。4 月份,有 11 家企业首发申请获得通过,IPO 审核通过率在经历持续下滑后有所回升,最近三个月保持在 58% 左右的水平。新股发行速度持续放缓,本月有 9 家企业成功上市,仅比上月减少一家,但是募资额却大幅缩水,从市场情况来看,多家新股发行募资额打折。

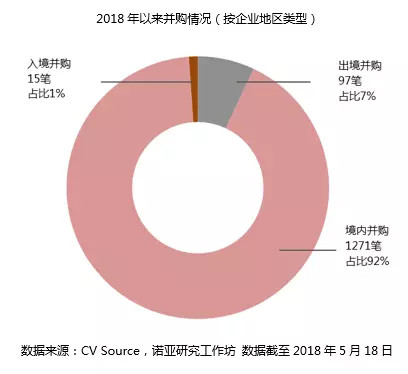

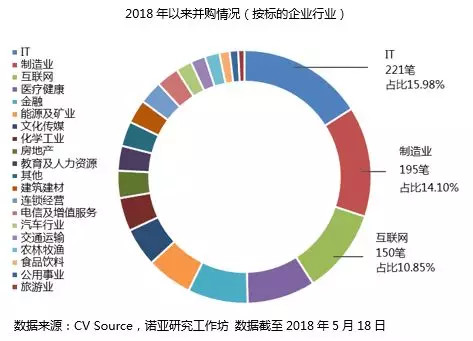

并购投资以境内并购为主,医疗健康、文化传媒获并购资金关注

IPO 通过率的持续下降和一二级市场之间的套利空间逐渐缩小,使得通过 IPO 方式退出性价比逐渐下降,并购退出作为另一主要的退出方式将会扮演更重要的角色。

2018 年以来,共有 1383 家企业被并购。从企业地区类型看,以境内并购为主,占比 92%,其次是出境并购;从标的企业所处行业看,IT、制造业、互联网行业的并购案例数量最多,此外,医疗健康行业也受到了并购资金的追捧,2018 年至今,医疗健康行业已完成 120 笔并购,占比 8.68%,这四个行业的并购案例数合计占整个并购市场的一半。

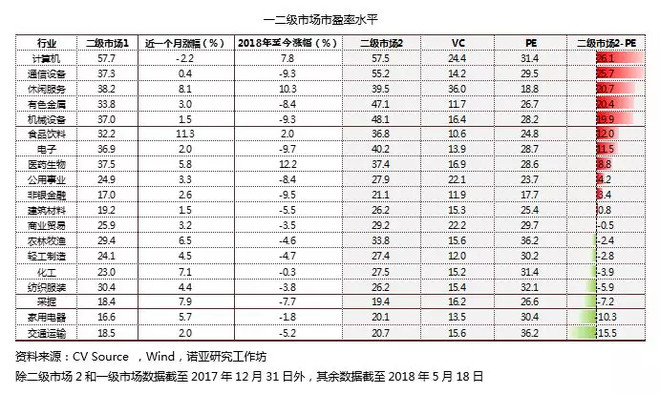

一二级市场联动

随着一级市场抢夺优质项目,估值水平不断被抬高,而二级市场估值水平趋于理性,许多行业的一二级市场估值出现了倒挂。比如,交通运输行业在 17 年底,一级市场估值水平约为二级市场估值水平的 1.5 倍。

未来,一二级市场估值差将会持续缩小,越来越多的企业将会出现估值倒挂,利用一二级市场估值差进行简单套利的模式将逐渐失去吸引力,pre-IPO 受到考验,投资机构应该更加关注企业价值,优秀的企业才能获得估值溢价。同时,投资机构也应提高自身竞争力以吸引优质项目,这对于投资的挑战更大。

文章来源:雪球网

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn