一、私募基金份额转让

基金份额持有人可通过现时或将来法律、法规或监管机构允许的方式办理基金份额转让业务,其转让地点、时间、规则、费用等按照办理机构的规则执行。转让期间及转让后,持有基金份额的合格投资者数量合计不得超过法定及本合同约定的人数,且基金份额持有人仅可向符合《私募办法》规定的合格投资者转让基金份额。

对于已备案的私募基金产品,管理人还需要完成以下程序:

一是完成合格投资者的确认流程;

二是按照基金合同要求完成转让程序;

三是在中基协的备案系统中完成产品季度更新项下的私募基金投资者信息更新。

需要注意的是,对于已经备案的私募基金,按照合格投资者要求,新入伙的LP需要达到大于等于100万元的出资额,因此,如果新的LP受让的私募基金财产份额不足100万元时,需要另外增加出资,直至该LP持有的总的私募基金份额大于等于100万元。

二、私募股权投资基金份额转让的税收处理

基金份额转让主要涉及增值税、所得税与印花税。

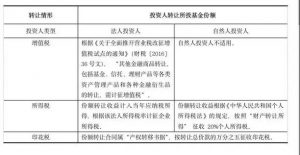

直投基金的投资人及母基金的投资人,在份额转让时的纳税义务存在部分政策适用性上的差异,现区分两种情况加以归纳。

(一) 直投基金投资人转让基金份额的税负分析

上表税负均适用于有限合伙型及契约型基金。

需提醒投资人注意:投资人将基金份额用于非货币性资产交换、偿债或再次对外投资,也属于以其他形式获取经济利益,需计算转让收益并缴纳上述税费。

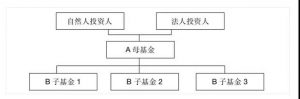

(二) 母基金架构下,母子基金各级份额转让对最终投资人的税负分析

由于母基金存在一层基金架构嵌套,现分析A、B两层基金份额转让,对最终投资人的税负影响。

A:投资人转让母基金份额,纳税义务与第一部分直投基金转让的纳税义务相同;

B:母基金转让子基金份额,最终投资人的纳税义务,是实务中投资人容易忽视的问题。此时投资人的纳税义务,需按照母基金属于契约型或有限合伙型基金两种情况区别对待:

(三) 税收政策运用中的注意事项

1、增值税:投资人转让子基金份额,根据《营改增试点有关事项的规定》(财税〔2016〕36号文),“转让金融商品出现正负差,按盈亏相抵后的余额为销售额。相抵后出现负差,可结转下一纳税期与下期金融商品转让额相抵,但年末仍出现负差的,不得转入下一个会计年度”。根据此政策,投资人在基金份额转让时,应充分利用负差。若负差预计出现在年底,在允许条件下,将此转让安排在来年年初。

2、所得税:对于有限合伙型母基金转让子基金份额,最终投资人可能承担纳税义务。在未有新政策出台的情况下,尽可能利用法定资产损失申请税前扣除、计提管理人报酬等手段,在一定程度上降低纳税义务。

文章来源:银俸资产

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn