下面这篇文章主要针对一些私募股权(Private Equity)投资的常见误解来为大家做一些详细的分析。

私募股权简介

有一些投资者可能对私募股权投资不是很熟悉,所以请让我先把私募股权投资的概念做一个扫盲性的知识普及。对于这部分基础知识已经很熟悉的朋友,可以直接跳过去阅读接下来的内容。

任何公司的成长过程,都不可能一帆风顺。而公司成长过程中经常缺少的最大资源就是资金(有了资金就可以去购买其他资源,比如设备,人才,科技等)。那些成功上市进入二级市场流通的大企业,可以通过在股市和债市上的操作来募集需要的资金。但是也有很多公司处于初创和成长阶段或者还留在一级市场中,那么在这个阶段,私募股权投资就可以填补这个渠道缺口,为这些公司提供它们需要的资金。

大致来讲,私募股权投资,在公司发展的不同阶段,有以下一些主要类型。

1. 创业投资(Venture Capital):创业投资也叫风险投资,一般是在初创企业比较早期的时候以入股的方式为被投资企业提供资金。创业投资阶段,很多公司刚刚成立不久,现金流为负,因此这个阶段的投资风险比较高。投资人血本无归是常有的事。

在创业投资之前还有一个更早阶段的投资方式叫做天使投资(Angel Investing)。天使轮由于介入的阶段更早(比如在商业计划书阶段),因此风险比创业轮更高。

2. 成长资本(Growth Captial):一般来说,该阶段的被投资公司已经形成一定的规模,因此每一个投资的投资额会比创业阶段更高一些,相对来说公司倒闭的风险也会稍微低一些。

3. 夹层融资(Mezzanine Finance):夹层融资比较特殊,不同于一般的股权融资(Equity)或者商业贷款(Loan)。通常,夹层融资一般以可转换债或夹层资本的形式被融入被投资公司。

4. 收购(Buyout):收购一般针对相对来说比较成熟的公司。因此每一单收购所需要的投资额都会比较大。很多私募股权基金在收购后会对被收购公司做很多改变,比如更换管理层,改变公司资本结构和运营策略等,以图在短时间内快速提高公司的估值。

私募股权(PE)投资有几个特点:

1. 不透明。私募股权,顾名思义,投资的都是一级市场里的非上市公司(Private)。因此相对来说,被投资公司的信息更加隐秘,投资者需要做的尽职调查要求更高。对于被投资公司的估值,也会更加富有争议。

2.流动性差。由于投资标的都是非上市公司,因此投进去以后,要退出也比较难。如果是天使投资或者创业投资,那么要等到公司上市的时候退出的话,很可能要等上十年或者更长。当然也有一些私募股权投资是通过中途转手(Trade Sale)退出的。但是中途转手的话,要找到合适的买家并不是件容易事。

3.风险高。私募股权投资的高风险来自于:公司更小,流动性更差,信息更不透明,高杠杆(很多私募股权基金都通过高杠杆实现收购),高收费(一般私募股权基金经理的收费都在2%管理费/20%业绩分成,有些明星经理的收费更高)。

由于上面提到的这些特点,私募股权投资并不适合大众投资者,而更适合职业机构投资者。但是在中国有很多个人投资者受到高回报的吸引,也加入了私募股权投资的行列。下面这篇文章,就来仔细分析一下私募股权投资中投资者比较常见的误解。

私募股权投资常见误解

1. 私募股权投资回报更高。

私募股权投资给很多人的感觉是回报奇高,就好像印钞机。产生这种感觉有几个原因。首先如果有独角兽级别的公司最后上市,或者被收购,并被赋予夺人眼球的估值,那么当年投资这些公司的私募股权基金经理一下子就会成为各大媒体争相报道的宠儿。

举个例子来说,2016年最热门的私募股权基金经理有:红杉资本的Jim Goetz (投了Watsapp),Baseline Ventures的Steve Anderson (投了Instagram),Lowercase Capital的Chris Sacca(投了Twitter)。这些被投的公司到后来的估值都超过了100亿美元,因此这些成功的投资案例也让大众和媒体津津乐道。

私募股权受到很多业余投资者追捧的另一个原因,是耶鲁模式的成功。在David Swensen的领导下,耶鲁大学基金会取得了令人瞩目的投资成功。

领导下,耶鲁大学基金会取得了令人瞩目的投资成功。

比如上图显示,从1973年到2006年的33年间,耶鲁大学基金会从美国创业投资(VC)基金中获得的回报为每年35%左右,从美国收购私募股权(BO)基金中获得的回报为每年22%左右。从所有的私募股权投资中获得的回报为每年30%左右。

在美国所有的大学基金会中,耶鲁大学在过去40年的回报是最好的。而耶鲁模式的一个重要特点就是比其他大学基金会投资更多的私募股权,并且从这些私募股权投资中获得非常好的回报。

但问题在于,耶鲁大学基金会从私募股权投资中获得了极大成功,并不能推出任何人投资私募股权都能获得成功的结论。事实上,同期的美国私募股权投资平均回报要比耶鲁大学基金会获得的投资回报差很多。

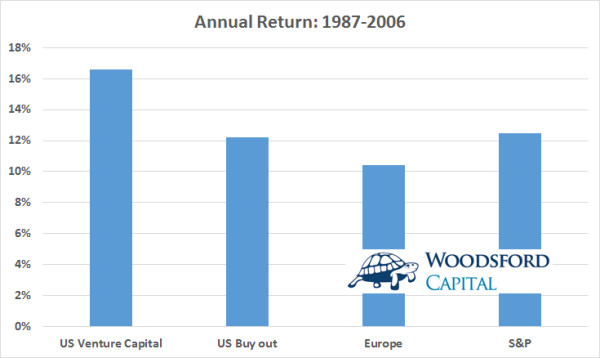

上图对比的是从1987-2006年(20年)的私募股权和二级市场(标准普尔500指数)的投资回报。我们可以看到,美国创业投资类的私募股权投资回报确实高于标准普尔500指数(每年4%左右),但是收购类的私募股权投资回报则比标准普尔500指数稍微差一点。

需要指出的是,创业投资投资的公司对象都是比较小的公司。投资小公司能够获得比大公司更好的回报(Small size premium)已经被很多学术研究所证明,其中一个主要的原因是投资小公司的风险更高(市场有效)。因此将创业投资回报和标准普尔指数回报做对比不是太合适。如果将创业投资历史回报和标准普尔小股票指数(S&P small cap)做对比,就会发现其回报不及标准普尔指数。

另外值得一提的是,私募股权投资一般都运用高杠杆,因此上面比较的回报都是加了杠杆以后的投资回报。我们知道,一项加了杠杆以后的投资,其风险要远高于没有加杠杆的投资(比如上图中的标准普尔500指数)。如果我们把这些私募股权投资的杠杆去掉,那么计算出来的“除杠杆”投资回报率会低很多。

结论:要认识私募股权的投资回报,需要比较平均或者中位数回报,而不是只盯着那几个最成功的案例。以平均回报来比的话,私募股权中仅创业投资(VC)的投资回报比标准普尔500指数好,而收购类(BO)私募股权的回报则并不比二级市场更好。如果把私募股权投资中的杠杆率去掉,那么其风险调整后的投资回报会更差。

2. 私募股权是一种资产类型(Asset Class)

将私募股权归入一种资产类型,是一种非常聪明的市场营销术。很多机构在对其管理的资金进行配置时,都会以马尔科维奇提出的“现代投资组合理论”(Modern Portfolio Theory)为基础进行多元分散。私募股权作为另类资产(Alternative)中的一种,自然也应该在所有投资者的资产配置中占有一席之地。

上面的理论看上去言之凿凿,但是它忽略了一个很重要的问题,即私募股权能不能算作一种资产类型。从证据主义的角度来看,这样的看法是值得推敲的。

私募股权基金行业中,一个非常重要的特点就是好的基金和差的基金的回报差别非常大。

上图对比了美国债券基金,股票基金和私募股权基金在过去30年中最好和最差的基金之间的回报差别。我们可以看到:在私募股权基金行业,好的基金和差的基金的回报差别是最大的,远比股票基金和债券基金行业中好坏之间的差别大。

上图对比了美国债券基金,股票基金和私募股权基金在过去30年中最好和最差的基金之间的回报差别。我们可以看到:在私募股权基金行业,好的基金和差的基金的回报差别是最大的,远比股票基金和债券基金行业中好坏之间的差别大。

David Swensen在其著作中多次提到,虽然耶鲁模式成功的重要组成部分是其对于私募股权基金的投资,但是这种成功的模式很难被个人投资者模仿,因此他在书中建议广大个人投资者不要投资私募股权基金。

耶鲁模式很难模仿的原因在于:市场上最好的那些私募股权基金,恰恰也是最难买到的私募股权基金。Swensen在书中谈到,很多美国顶级的私募股权基金,其投资额度仅限于一个非常小的投资圈。即使连耶鲁基金会这样的大金主,都很难保证可以分到一杯羹,更何况我们广大普通投资者?现实的情况是:好的基金投不到,剩下的接受投资的基金都是次优的(这个叫做逆向选择,Reverse selection),那么投资者的回报不如他们期望中的那么好就很容易理解了。

其次,Swensen也谈到,当耶鲁大学基金会去投资某一个私募股权基金时,由于他们的名气和投资额,经常可以以“优惠价”投资该基金。但是这种优惠对于投资额比较小的普通投资者来说是不可能得到的。很多经验不丰富的投资者对于“投资成本”没有清晰的认识,我建议可以读一下本专栏的历史文章。由于投资成本不同,因此普通投资者想要复制耶鲁模式几乎不可能。

再次,私募股权基金行业鱼龙混杂,好的基金和差的基金的回报差很远,因此投资者如果不会选基金经理,那么他从投资私募股权基金中获得好的回报的概率是很小的。我们很多投资者,在选择私募股权基金经理时就是顺着经理的名字去投,比如他在电视和媒体上经常看到像徐小平,李开复,薛蛮子这些大V的名字,因此就跟着他们的名气去投资他们的基金。如果通过这种投资方法就可以获得超额回报,那才是有违常识的。(本专栏没有贬低这些大V的意思,我想提醒投资者的是,应该尽量以证据主义为基础去检验基金经理并做出理性的选择。)

结论:如果将私募股权作为一种资产类型归入投资者的资产配置,那么选择哪个私募股权基金进行投资至关重要。要想从私募股权投资中获得好的回报,投资者需要做到:有能力从成千上万的私募股权基金经理中选出真正好的经理,并且以一个合理的价格投资该基金。

3. 私募股权基金越大越好

一些对于私募股权基金不太熟悉的投资者,在投资基金时顺着基金公司的名气走。比如那些行业中名气响当当的大公司,像红杉,贝恩,KKR,黑石等都是很多投资者追捧的对象。而这些名气比较大的公司,也会连续发行多个基金,比如贝恩资本发行的私募股权基金就有第八期,第九期,等等。只要有投资者愿意投资,那么基金公司就可以不停的发下去。

问题是,规模越大的基金,其给予投资者的回报往往也越差。

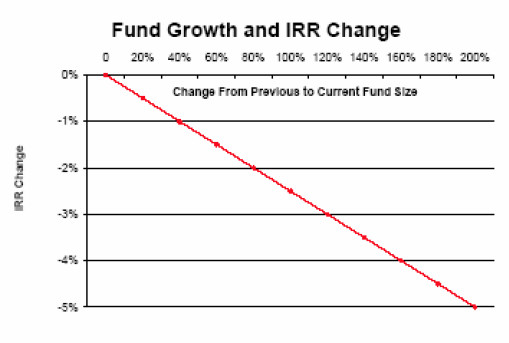

上图中的研究(Lerner, 2005)显示,当私募股权基金的规模增大时,其内在回报率(IRR)也一路下降。这其中最主要的原因是,私募股权基金的回报很大程度上取决于基金经理的个人能力。问题在于,每个人每天都只有24小时。一个再天才的基金经理,如果需要管理好几个基金,每个基金都要筛选成百上千的投资标的的话,他在每个投资案例上能够花的时间肯定会更少。顺着私募股权基金规模去投资的投资者,最后很有可能会失望而归。

上图中的研究(Lerner, 2005)显示,当私募股权基金的规模增大时,其内在回报率(IRR)也一路下降。这其中最主要的原因是,私募股权基金的回报很大程度上取决于基金经理的个人能力。问题在于,每个人每天都只有24小时。一个再天才的基金经理,如果需要管理好几个基金,每个基金都要筛选成百上千的投资标的的话,他在每个投资案例上能够花的时间肯定会更少。顺着私募股权基金规模去投资的投资者,最后很有可能会失望而归。

4. 任何人都能投资私募股权

在本文的一开始我提到,私募股权投资风险更高,需要的专业知识更多,因此不太适合普通个人投资者。但是在中国,很多个人投资者对私募股权投资有非常大的热情。

这其中可能有很多原因。首先是几个“独角兽”型的成功案例让很多人见钱眼开,耐不住诱惑而跳入私募股权投资的汪洋大海。其次是很多第三方理财机构,由于其高额佣金的刺激,在推销私募股权基金时不遗余力。本专栏的历史文章《悦榕事件:诺亚财富有罪么?》(https://zhuanlan.zhihu.com/p/24046607)中对这个问题也有过探讨。

那么是不是大家都能从私募股权投资中获得高回报呢?

上面这张表格的回报数据基于美国1991-2001年发行的1398个私募股权基金。作者(Lerner, et al.,2005)对比了不同机构从私募股权基金投资中获得的年回报。我们可以看到,在私募股权基金的投资中,真正获得高回报的只有像耶鲁大学这样的大学基金会。其他类型的机构,比如养老基金和保险公司,其回报要比大学基金会获得的回报差得多。而通过银行和理财顾问去投资私募股权基金的投资者,更是亏了不少。

上面这张表格的回报数据基于美国1991-2001年发行的1398个私募股权基金。作者(Lerner, et al.,2005)对比了不同机构从私募股权基金投资中获得的年回报。我们可以看到,在私募股权基金的投资中,真正获得高回报的只有像耶鲁大学这样的大学基金会。其他类型的机构,比如养老基金和保险公司,其回报要比大学基金会获得的回报差得多。而通过银行和理财顾问去投资私募股权基金的投资者,更是亏了不少。

这也从另一个方面证明了David Swensen的正确性:耶鲁模式的成功有其非常大的特殊性,普通大众投资者几乎不可能模仿成功。

结束语

在我和国内投资者朋友沟通的过程中,发现很多人对于私募股权投资有很大的兴趣和热情。但问题在于,他们中的很多人,对于私募股权投资的基本概念,以及投资风险,都只是一知半解。本文的目的,就是希望能够让更多的人了解私募股权投资的风险,纠正自己的误解,帮助自己更加理性的选择适合自己的投资策略。

文章来源:雪球网

作者:伍治坚

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn