“流量见顶”早已不是什么新鲜的概念。

最新QuestMobile数据显示,中国移动互联网月度活跃设备规模触顶11.4亿,2019年Q2用户规模单季度内下降近200万。在这样的流量穹顶下,互联网局中人们都拼了命地在找新增,下沉、出海、银发、子供……不放过先前未覆盖的任何一个罅隙。

但拼多多似乎又“轻而易举”地增长了。

拼多多发布的二季报显示,截至今年6月底,拼多多平台年活跃买家数达4.832亿,较去年同期增长41%,净增1.396亿,较一季度单季则增长3990万活跃买家。

而更可怕的是,拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万,单季净增规模创历史新高。该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户。

这意味着全国网购人群中已有超过一半成为拼多多活跃买家,而拼多多达到这一成果只用了短短4年时间。

去年夏天,拼多多火速上市让行业侧目,今年的拼多多还在继续狂奔。这些极速成长背后都有哪些增长方法论?这样的速度还能坚持多久?

「Q2财报详解」

宏观上,拼多多二季度取得营收72.9亿元人民币(约合10.6亿美元),相比较去年同期的27.1亿元人民币,同比增长169%;非通用准则下(Non-GAAP)归属于普通股股东净亏损4.1亿元人民币(约合0.6亿美元),较上一季度大幅下降,Non-GAAP每股亏损0.36元(约合0.04美元)。营收及每股收益均大幅高于分析师预期。

而我们不妨先看看刚披露的财报数据,细致拆解增长的维度。

在营收组成方面,本季度拼多多在线营销服务收入64.7亿元人民币,同比增长173%;交易佣金收入8.2亿元人民币,同比增长143%。本季度营业收入的高增长,主要得益于GMV规模的不断扩大以及购买转化率的提升。

盈利能力方面,本季度归属于普通股股东净亏损为10.03亿元人民币,Non-GAAP下归属于普通股股东净亏损4.1亿元人民币,以上两项数据较上一季度的18.8亿元人民币和13.8亿元大幅收窄。Non-GAAP亏损率为5.6%,较上一季度的30.3%大幅下降。

经营费用方面,拼多多在二季度整体经营费用为71.9亿元人民币,经营费用率98.6%,较上个季度大幅下降。经营费用率的大幅下降,主要得益于销售及市场费用率的下降。尽管在6.18大促期间,公司销售及市场费用绝对值大幅提升,但销售费用率则为过去六个季度最低,公司销售费用转化为收入的效率持续提升。

具体业务数据方面,截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的1987亿元同比增长171%,公司GMV的提升主要得益于活跃买家数的增加以及单用户消费额的提升。而平台购买转化率方面,在过去6个季度公司平台转化率呈现持续上升趋势。

购买转化率是体现平台销售商品转化为收入的水平,购买转化率的持续提升意味着平台在GMV转化为收入上效率的提升。

而用户方面,截至6月底,拼多多过去12个月活跃买家数达4.83亿,同比增长41%;而在一季度,公司月活用户数(MAU)达3.66亿,较去年同期的1.95亿净增1.71亿,同比增长88%。

除了规模增长,用户的质量也在增长,拼多多创始人及CEO黄峥在财报电话会议上表示,拼多多的用户满意度和渗透率正在持续提升。

据悉,今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%。而黄峥还表示,拼多多并未改变用户发展战略,一二线城市的强劲增长,是因为平台始终专注于用户需求,将用户利益放在首位。

「拼多多增长背后:“直过”人群」

以上客观财报数据显示了拼多多的增长,从本季度的表现来看,拼多多的持续高速增长其实是多项业务策略共同作用的结果。

最为直接的,自然是上半年的大促活动。今年618拼多多参战表现不俗,联合品牌商推出“百亿补贴”后,针对全网热度最高的10000款商品实施了大幅让利。在这样针对头部热点爆款的大手笔投入下,拼多多618实物订单超过11亿笔,销售额同比增长超过300%。

而从618的战况中,也能看出拼多多本身的业务和市场特性。今年早先「深响」也介绍过,拼多多目前的业务重点之一是农产品上行业务。618期间,平台一二线城市用户消费了超过七成的农产品及农副产品。基于农产品上行的业务,拼多多实际上推动了中国城乡经济的流动性,也通过消费平权,惠及了更多的城市中产。

除了大手笔的大促活动,拉动了各类特色业务的增长以外,拼多多这个季度在平台生态构建上,也做出了一些努力。譬如目前,针对行业惯有的假货问题,拼多多通过联合中国人保财险推出正品险,为消费者实行“假一赔十”的赔付,以此来改善优化消费者的消费体验,降低信任成本。

这样的努力无疑是有效的,在更好的消费保障下,拼多多的用户消费数据有了明显提升。财报数据显示,随着全平台用户消费频率的提升,截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额增长到了1467.5元,较去年同期的762.8元同比增长92%,接近翻倍。

巴克莱报告称拼多多能在大促结束

之后的几个月里依然保持强劲的用户增长

而在这些具体落地实操的策略背后,更值得一说的还是拼多多增长的一个底层逻辑。

相较之诞生于PC互联网时代的阿里与京东,拼多多实际上是一家脱胎于移动互联网时代的电商,与拼多多共同成长的客群实际上也是一个更为“移动”的客群。近期有一个新概念可以很好地概括这群人的特征,也就是“直过”——跳过PC互联网的发展阶段,直接进入移动互联网时代的原生人群。

“直过人群”这个词,本来指的是建国后未经民主改革,直接由原始社会跨越几种社会形态过渡到社会主义社会的民族。基于这个概念的引申义,跳跃中间过渡形态直接采用新技术、新模式的公司或者群体,也可以被称为“直过”人群。在美国也会用类似“蛙跳(Leapfrog)”的词来形容这种跳过过渡形态、直达“终极”形态的行为。

如果以1994年中国中国正式接入因特网算起的话,可以说国内整个互联网发展的进程到现在也不到三十年时间。而在这短短三十年时间内,我们快速走过了PC互联网时代,进入了移动互联网的一个大繁荣。这个过程就催生了大量跳过了PC互联网时代,直接进入移动互联网的“直过”人群。这部分人群就很典型地不知道聊天室、门户为何物,但对移动社交产品如数家珍。

而单从电商来看,网络购物的“直过”人群,主要是三种:

● 出生于移动互联网的年轻一代;

● 智能机普及后触网的中老年人群;

● 在传统电商平台聚焦在一二线城市时代,没有被有效覆盖到的三四线下沉城市人群;

对这些人而言,不存在PC时代电商平台搜索逻辑的路径依赖,拼多多所代表的社交裂变、拼团闪购、个性化推荐等等方式,就是他们认知中网络购物所应该有的形式。这几类人是目前整个移动互联网时代,所有电商平台的新增量,拼多多也正是抢占了他们的用户心智,基于这个人群支撑起了自身的增长态势。

在这个人群中,除了移动互联网的年轻一代是自然新增量以外,另外两类人都是在过去没有被既有平台服务好的人群。这里既有网络渗透率、网络基础建设的历史原因,也有现实线下物理世界的支持保障的因素。在过去,由于这群人被使用门槛足够低的移动互联网电商产品覆盖到,针对他们的电商平台配套也并没有到位。

拼多多的快速发展,一定程度上带动了对这个人群线上线下两部分服务的发展,先前在媒体报道中就有物流业内人士曾透露过,“为了满足拼多多的业务需求,各大快递公司都在加强下沉市场的物流体系建设,推动乡村尤其是边远地区的现代化物流水平不断提升。”而这反过来又优化了下沉市场的用户体验,带动了更多针对客群接触移动电商平台,形成了一个很好的良性循环。

那么,基于“直过”逻辑,这个市场内整体上还有多少的增量?年轻一代不必说,永远都是市场的自然增量。剩下的两个人群实质上有一定的重合,但仍然可以从两个维度来看一下这两个人群的增长潜力。

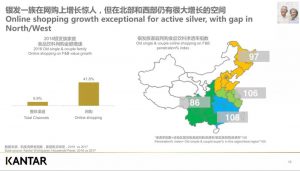

首先从银发人群来说,QuestMobile数据显示,到2018年6月银发人群的月活跃用户规模仅为5045万,对比人口结构来看,这是远远低于移动互联网渗透率的均值的。这个差值实际上也给移动互联网留下了增长空间。

另外还值得注意的是,银发一族的消费能力也不可小觑。市场调研机构凯度的报告就显示,目前在食品饮料方面,银发一族网购的增速也相当惊人,达到了41.8%,远远超出各类渠道整体的增速。未来新触网的中老年人群很有可能还能为电商平台带来惊喜。

除此之外,过去没有被有效覆盖到的三四线下沉城市人群,虽然已经成为了各类移动平台争夺的关键,但增长前景已经很客观。单就从我国城乡地区互联网普及率来看,农村地区的互联网增速虽然已经很快了,但截至2018年普及率仅为38.4%,与城镇地区相比还是有很大差距的——尚未被转化的这部分人群,在未来必然将持续成为移动电商市场中的新增量,也是目前各个巨头瞄准下沉市场所重点关注的对象。

这里还有值得关注的一点是,基于CNNIC的调研数据,非网民上网促进因素排名最高的一点就是方便与家人亲属沟通联系——这也就意味着,社交场景在未来仍然将是在下沉市场,尤其是面向“直过”人群获客的重要接触点(Touch Point),仍然会是下沉市场的兵家必争之地。

再回到拼多多这次财报数据中给市场带来震动的增长数据:前面已经提到,目前全国网购人群中已有超过一半成为拼多多活跃买家,那么既然未来全国网购人群本身就面临了新的增长机遇,拼多多借着这个东风,在提高自身在大盘中的渗透率的同时,跟随大盘一起做大“蛋糕”,未来的增量依旧相当可观。

文章来源:深响

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn