2018年12月5-7日,清科集团、投资界在北京举办第十八届中国股权投资年度论坛。论坛携手行业知名学者与重磅嘉宾,秉承传统,革故鼎新,解析政策趋势、聚焦投资策略、探索价值发现、前瞻市场未来。

会上,远洋集团副总裁、远洋资本总经理王洪辉做了主题演讲,以下是速记整理:

很高兴参加一年一度的清科股权投资论坛。首先自我介绍一下,我来自于远洋资本,远洋资本的母公司是远洋集团。相信在座的很多嘉宾和与会观众都知道,远洋集团是一家在香港联交所主板上市的以房地产实业为基础的投融资集团。

我应该是所有受邀进行主题演讲的嘉宾中比较“另类”的一个因为,我们远洋资本就是一家专注于从事另类投资管理的专业机构。

在国内金融圈、投资圈,大家对于“另类投资”这个概念还是比较陌生的。记得有一次我和一位朋友介绍自己是从事“另类投资”的,这位朋友不解地反问到“‘另类投资’是指特别罕见、稀少、怪异的投资吗?”当我向他具体解释“地产投资、股权投资、债权投资、对冲基金都属于‘另类投资’”时,这位朋友方才恍然大悟道:“那不就是我们常说的‘非标’业务吗?”

的确,如果我们将股票、债券和现金以外的投资标的都划归为“非标准化”产品的话,那么,另类投资确实属于“非标”。

但这里所说“非标”和近几年被严重妖魔化的“非标”是不完全一样的。

今天我演讲的主题是“大资管时代另类投资的机会和挑战”,就是想通过对整个资管行业成长历程的回顾以及对近几年另类投资市场的趋势性变化解读,在一定程度上为另类投资正名。

首先我想和大家分享一下整个资管行业发展的宏观背景: “大资产管理”的概念始于欧美市场。在美国,大资管行业的快速发展始于80年代前后。通过这张图表大家可以清晰地看到:1980年,美国资管行业的总规模只有1.63万亿,经过近30年的发展,整个行业的总规模已经超过了32万亿,成长了近20倍。

大家还可以从这张图表上的数据看到:当前中国市场上,一些与大资管行业高度相关的主要经济指标和1980前后的美国市场是非常相似的。比如:人均GDP在一万美元上下,人均可支配收入在5000美元上下,且老龄化指数不断上升,比例接近20%。对于宏观经济发展而言,老龄化并不是一件好事,但对于资管行业而言反而是机会,老龄化比例的提升代表着人均抚养比的降低,人均可投资资产的提升。

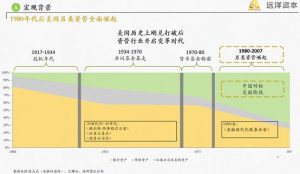

我们再来看一下过去一百年间,美国市场各主流金融资产的构成情况:从这张图表我们可以看到,银行类资产占比不断下降,而资管类产品所占比重不仅在持续增加,且在1980年以后规模增速不断加快。

从整个资管行业内部各子行业的发展情况上看:从1934年到1975年,是共同基金“暴走”的时代;70年代到80年代,则是货币资金“称霸”的时期;从1980直到现在,发展速度最快的是“另类投资”。

我们再来一起看一下“资金端”发生的一些趋势性变化。一个最显著的趋势性变化是:非标资金缩水严重,套利业务难以为继,其中债权性质资金受到限制,股权性质资金也受到一定程度影响。

18年股权基金LP募资量比17年回落60%。无论是银行理财、券商资管、基金子公司还是信托公司,募资规模平均降幅超过10%。而在过去3-5年,全行业募资平均增幅都在30-50%以上,这个降幅是非常大的。

“资金端”的第二个趋势性变化:从信用管理走向主观管理,基金LP会更倾向于接近主动管理型的GP机构。刚兑资金的存量是非常庞大的,约有超过40万亿的存量资金急需找到“出口”:其中,低风险偏好的基金会走向表内的结构性存款安排;中低风险偏好的基金则倾向于购买被动型产品,比如ETF;而中高风险的机构则明显更加青睐主动投资管理型产品。

这正是为什么我们看到今天全球的私募股权基金不约而同地都在强调“主动管理”。数据显示:在主动管理方面,位于第一梯队的私募基金资金净流入明显;第二梯队净流入资金规模较小;而第三梯队的私募基金公司资金则是净流出。截至目前,全球知名私募基金管理增值部分的收益已在总收益中所占比重已超过1/3。

“资金端”的第三个趋势变化:投资人的结构也将发生变化。目前,中国私募基金、地产基金的主要LP是银行。而从全球私募基金的LP构成上来看,养老金是最大LP,母基金、险资、主权财富基金、校园捐赠基金等次之。未来,这些机构也将成为中国资管行业LP的重要来源。此外,与全球其他主要经济体不同,中国作为高储蓄率的国家,高净值客户有旺盛的投资需求,和A股市场一样,高净值客户也是重要的LP构成。

相对于“资金端”,“投资端”的一个明显的趋势性变化是:私募基金投资持有型物业的比例大幅增加,地产投资将成为私募基金投资端的“主战场”。

当前,中国市场一千万美元以上的大宗交易金额激增,十年以上楼龄的写字楼数量占比例不断提高。随着中国不动产REITS的逐步放开,房地产并购交易机会将得到凸显:不动产类资产的流动性提升、交易量大幅增加,受益于流动性溢价,不动产投资的存量价值将进一步得到提升。

也许有些投资圈的同行会说,北京、上海核心地段的写字楼的价格已经很高了。但是事实上,当前,北京和上海的核心地段的写字楼价格只有住宅价格的60-70%。而在纽约、伦敦、香港等全球超一线城市,写字楼价格都是住宅价格的1.5倍。

第二个趋势性变化是PE股权投资管理规模不断走高,但是仍然有较大发展空间。尽管近年来我国私募PE股权投资市场得到了长足发展,管理资金规模快速增长了5倍之多,但行业总规模仍不到美国市场的五分之一,市场发展空间潜力巨大。

第三个趋势是债权投资(特别是债权中的规范化夹层投资)在另类投资中仍将维持一定的比重。我们看黑石、凯雷这样的全球知名另类投资机构,债权投资在整个另类投资中的占比都在20%-30%左右。债权投资和其他投资种类相比,没有优劣和高差之分,而且在一定程度上股债投资是可以相互转化的,尤其是股债结合的夹层投资。相信未来国内债权投资会回到一个正常的轨道。债权投资市场仍有很大的待开掘、可提升空间。

以上这些趋势性变化都十分清晰地预示出:未来20-30年,中国另类投资行业将迎来快速发展、迅速崛起的“黄金时代”。

我所在的远洋资本就是这样一家专注于从事另类投资管理的专业机构。2011年,我们和私募巨头KKR合作成立了首支双GP房地产基金;同年,两支“境内人民币平行基金”先后设立。2013年2月,三支地产基金团队合并,形成了今天远洋资本的雏形远洋集团房地产金融事业部。今天的远洋资本已成长为一家覆盖“募、投、管、退”投资管理全周期,地产投资、股权投资、债权投资、资产管理及海外投资业务五大投资领域的独立、多元化另类投资管理机构。

在管资金规模超过850亿,人员规模接近300人,且其中不乏毕业于哈佛大学、耶鲁大学、剑桥大学、牛津大学、清华大学、北京大学、中国人民大学等海内外知名学府的毕业生。

我们的投资理念有三个:一个是攀溯式投资,第二个是集中投资,第三个是赋能投资。

“攀溯投资”是我们在业内首创的一个理念和词汇。这个投资理念的内涵是指基于自身“能力圈”,以被投项目及熟悉的产业为基点,沿着产业链及相关产业向上向下进行攀溯,挖掘整个产业链条& 相关行业上相近的投资标的与机会。

“集中投资”是指锚定目标赛道中的优质项目/企业,通过股权、夹层、债券等多种方式进行重点投资,持股比例通常在10%-30%,在被投企业的董事会拥有席位和一票否决权。但需要强调的是,我们并非通过集中投资的方式谋求对被投方的控制,而是希望通过此种方式为被投方提供更多投后赋能的增值服务。

我们的“赋能投资”理念在“物流地产”的“轻重并举”投资模式中得到了最充分的诠释:

众所周知,物流公司无一例外都有建设、租赁仓储库房的需求。由于我们在“轻资产端”通过PE股权投资的方式,投资了众多在物流行业细分领域处于领先地位的龙头企业,使得我们可以锚定租户(被投企业),依托重资产基金获取相应属性的用地并进行开发建设,为被投企业提供长期稳定的库房租赁来源”。比如:我们在完成对郑明现代物流4亿元的战略投资后,就与其共同发起成立一支首期规模达5亿美金的冷链仓储基金,为郑明现代物流打造定制化的产、销地冷库,推动其全国网络布局的实现。

同样的“轻重并举”的“赋能投资”逻辑也适用于数据地产、医疗地产、教育地产等地产投资领域,可不断进行复制甚至延展。

我的演讲就到这里,谢谢大家!

文章来源:投资界

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn