近年来,经济的高速发展和城镇化进程的推进,使我国地方政府累积了大量债务,过多的债务给地方政府带来巨大压力和不稳定因素。

一、政府债务高起,PPP模式求变

截至2017年末,全国地方政府债务率80.5%,地方政府负债率25%,我国地方政府面临较严峻的债务压力与风险。

严监管背景下,地方政府在严控新增债务的同时,借助PPP模式、资产证券化、产业投资基金等方式妥善化解存量债务,是防范化解财政金融风险、保障经济发展的基础。

(一)PPP模式

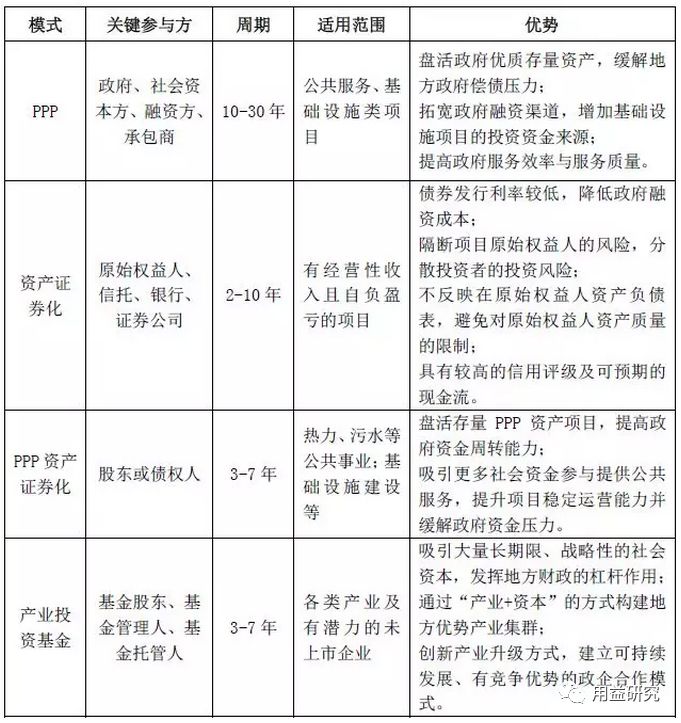

PPP模式,即政府和社会资本合作,是公共基础设施建设的高效运作模式。

PPP模式适用于投资规模较大、需求长期稳定、价格调整机制灵活、市场化程度较高的基础设施及公共服务类项目: 能源水利、交通运输、市政工程、环境保护、保障性安居工程、卫生医疗等。

PPP模式可以盘活政府优质存量资产,缓解地方政府偿债压力,降低地方政府债务风险;增加基础设施项目的投资资金来源;提高政府服务效率,拓宽资金来源。

截至2018年4月末,全国PPP项目库总在库项目7264个,市政工程、交通运输、城镇综合开发项目数居前三,占总数51.9%。2017年地方公共财政支出预算数为16.5万亿,全国汇总的地方政府PPP财政承受能力上限应不超过1.65万亿。目前财政部PPP库中落地项目投资金额为2.6万亿,其中由地方政府承担部分约占5%,即0.13万亿元,地方政府财政承受能力足以支持PPP落地规模翻番式增长。

在项目成长期,政府将其投资所形成的资产租赁给PPP项目公司;在项目成熟期,通过调整租金的形式使政府投资公司参与收益的分配;在项目特许期结束后,PPP项目公司无偿将项目全部资产移交给政府或续签经营合同。

(二)资产证券化

资产证券化是以项目所属资产为支撑、以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的融资方式。

政府资产证券化适用于能够产生稳定现金流且自负盈亏的项目,例如城市取暖、排污工程、收费公路项目等。

资产证券化发行的债券利率较低,降低了政府的融资成本;隔断了项目原始权益人的风险,分散了投资者的投资风险;并且不反映在原始权益人的资产负债表,避免了对原始权益人资产质量的限制,具有较高的信用评级和可预期的现金流。

(三)PPP资产证券化模式

PPP资产证券化可以盘活存量PPP项目,吸引更多社会资金参与提供公共服务,提升项目稳定运营能力并缓解政府资金压力。

PPP资产证券化适用于已建成并正常运营2年以上,已建立合理的投资回报机制,并已产生持续、稳定现金流的项目。截至2018年4月末,全国共有16单PPP资产证券化产品受理,发行规模92亿元。基础资产类型主要有收益权类、债权类和股权类,现金流来源以项目收益权为主,涵盖污水处理、园区开发、学校建设、综合管廊、道路建设、供热供暖、停车场等公用事业与基础设施项目。

财政部首单PPP资产证券化产品于2017年7月28日发行,为鞍山市兴业环城大道PPP项目经营权收入资产证券化,发行规模15.25亿元,项目期限14年。该PPP项目采用TOT模式,盈利模式为政府购买服务,纳入鞍山市本级财政预算,该资产证券化项目最终还款来源是鞍山市东环路工程有限公司(PPP项目公司)的鞍山市兴业环城大道(东环段)PPP项目经营权收入。项目采用结构化分层设计,优先级分为15档共10.54亿元,均获AA+评级,次级规模4.71亿元,由浦发银行担任托管机构,富诚海富通资产管理有限公司担任计划管理人,海通证券担任销售机构。

资产证券化为PPP项目主体提供了一种低成本、低风险、高效率的融资方式,为社会资本方提供了新的融资渠道,因此,PPP资产证券化是现阶段PPP模式最现实的选择。

(四)产业投资基金模式

产业投资基金通常投向具有高增长潜力的未上市企业,并参与被投资企业的经营管理,通过所投资企业发育成熟后的股权转让实现资本增值。

产业投资基金适用于基础设施领域、住房保障领域、生态环境领域、区域发展领域、战略性新兴产业领域和先进制造业领域、创业创新领域。

产业投资基金模式可以吸引大量长期限、战略性的社会资本,发挥地方财政的杠杆作用;通过“产业+资本”的方式构建地方优势产业集群;创新产业升级方式,建立可持续发展、有竞争优势的政企合作模式。

总体来看,PPP适用范围较广并被广泛应用;资产证券化对基础资产要求较高;PPP资产证券化必须是存量优质PPP项目,以PPP项目的合同债权、收益权等作为基础资产;产业投资基金,能够撬动社会资本,弥补融资缺口。

二、PPP项目证券化逻辑起点

合格基础资产是证券化的前提。合格基础资产,首先必须是财政部和发改委入库的PPP项目,通过物有所值评估、财政承受能力论证及部委规定的审核流程。其次,基础资产必须权属明确,无抵押质押或担保事项,能够产生独立、稳定和可预测的现金流且可特定化,基础资产形成的各项交易对价应当真实公允。最后,基础资产应当满足规定年限,如发改委要求“项目已建成并正常运营2年以上”,财政部虽未要求PPP项目收益权和合同债权证券化年限,但创造性提出“在项目建成运营2年后,项目公司的股东可以以能够带来现金流的股权作为基础资产,发行资产证券化产品”。细分来看,PPP项目资产证券化基础资产包括水电气热及污水处理等市政收费权、门票收益权、物业租金收益等。

稳定现金流是证券化的核心。PPP项目现金流,包括市场化运营的使用者付费,和政府付费及可行性缺口补助中财政支付部分。使用者付费模式基于资产自身产生的现金流,适用于高速公路、桥梁、地铁等公共交通项目以及供电、供水、供热等公用设施等项目;政府付费模式包括可用性付费、使用量付费和绩效付费,一般为市政道路、排水管网、生态环境治理等纯公益性项目;可行性缺口补助由政府以财政补贴、股本投入、优惠贷款和其他优惠政策的形式,给予社会资本或项目公司经济补助,一般为污水处理、垃圾焚烧等收费不足的基础设施。

风险控制是收益保障重点。风险识别取决于社会资本专业实力、职业素养和勤勉程度,风险分配取决于政企实力、合作意向及谈判技巧,兼具科学性和艺术性。现金流评估,是基于现状去测算未来10-30年情况,需要综合考虑多重变量,包括宏观政策调整、政府契约精神、行业发展前景、企业经营能力等,参数选取和权重设计需要动态调整,不可控力冲击更难估算。企业在证券化操作后,监管账户资金归集方式和频率设计,会影响现金流的独立性和稳定性。回笼资金存在再投资风险,给企业持续稳健运营带来不确定性。

三、PPP资产证券化前景

强化顶层设计推动项目加快落地。PPP项目申报和证券化流程,部委间申报要求和审核流程存在差别,容易给金融机构和地方政府造成误读。尤其是,在严控地方政府举债背景下,有些地方政府误认为PPP是新的融资工具,严重背离了PPP推行的初衷,需要各部委统一部署、协同推进,弱化政策执行差异,加大培训宣传力度,优化项目审核流程,严查违法违规行为,确保PPP项目有序推进。

改变投资逻辑与预期。多年以来,金融机构习惯于“政府兜底+超额利差”模式,风险管控依赖政府出具承诺函、安慰函,或是要求政府承担兜底和回购责任。内在逻辑是把政府支出责任,等同于政府债务,忽略了政府债务刚性兑付、自我增长及责任优先特点,政府负担支出不确定、不会自我增长且强调义务。PPP项目偿还安排,政府(或出资代表)以出资额为限承担有限责任,严禁各类兜底回购安排,要求投资者改变刚性兑付预期;项目风险识别和分配兼具技术性和艺术性,现金流测算与评估行业差别显著,对金融机构风控逻辑、制度设计和流程安排,提出更高的专业要求。

培育完整成熟的市场体系。健全交易所证券化产品交易体系,完善中小银行投资交易所产品准入制度,提高资产证券化产品质押率,鼓励养老金、保险等长期投资PPP项目资产证券化产品,提高资产证券化产品流动性;支持发展资产支持票据(ABN)和项目收益票据(PRN)产品,在银行间市场开辟PPP项目融资渠道,实现盘活存量资产、降低投资门槛目标。引进先进的管理经验和运营模式,真正实现“风险共担、利益共享、全生命周期合作”,并以此为契机倒逼境内机构提升专业水平和投资能力,彻底打消政府承担无限兜底责任预期。

创新产品结构设计。PPP项目落地难,多数归因于项目收益率过低,深层原因是产品创新能力不足,关键在于政府合理向社会资本适度让利。在项目公司组建阶段,政府(或出资代表)可考虑降低资本金收益率甚至放弃分红权,以结构化方式提高社会资本收益率;在项目建设阶段,可通过优化债务与股权比率,获取利息税顿收益;在项目开发方式上,可通过捆绑开发、“高低收益搭配”,或者配套商业开发方式,拓宽社会资本创造盈利空间;在公共物品调价机制上,考虑与原料成本、人工费用及CPI变化等挂钩,塑造良好成本变化传导机制,真实反应公共物品供给成本并适时调整供给价格。

文章来源:搜狐财经

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn