I. 基建投资可能是近期政策“稳增长”的重要发力点

近期基建投资有望加速,包括PPP领域的项目投资。从过去几周的政策表述来看,基建投资可能是近期政策“稳增长”的重要发力点——最近的政治局会议提出将加大基础设施领域补短板的力度,央行7月20日发布的资管新规执行细则允许老产品投新项目,并专门提出鼓励优先投向“国家重点领域和重大工程建设续建项目”。综合各方面的信息,我们预计近期内基建投资项目的开工和在建均有望加速,而入库PPP项目的开工和执行速度也会受到较明显的提振。

年初以来,基建投资“失速”是整体投资增速下滑的重要因素,而防止基建投资增速继续“断崖式下跌”则是稳增长的关键措施之一。最近的政治局会议多次强调“稳”字,尤其是稳增长;而考虑到外部环境的不确定性,基建需求回升将是稳增长的重要发力点。

II. 基建投资在哪些行业有较大增长空间?

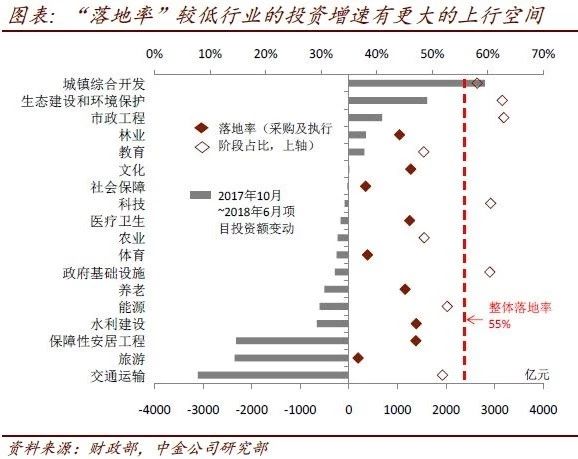

我们的分析表明,从项目总金额看,交运、市政、城镇综合开发、旅游及环保行业的基建投资额近期有较大的增长空间。另一方面,从行业自身的投资加速潜力来看,城市基础设施建设、农业及水利、环保、交运,以及“民生服务”类投资的投资增速可能较快上升。我们通过多个维度来筛选出这些行业:一方面考察行业在总体基建投资中的比例、及其在6月最新公布的PPP项目库中未落地投资额的占比;另一方面,我们也综合考量了这些行业投资是否大幅减速、是否有加速的空间或需求。

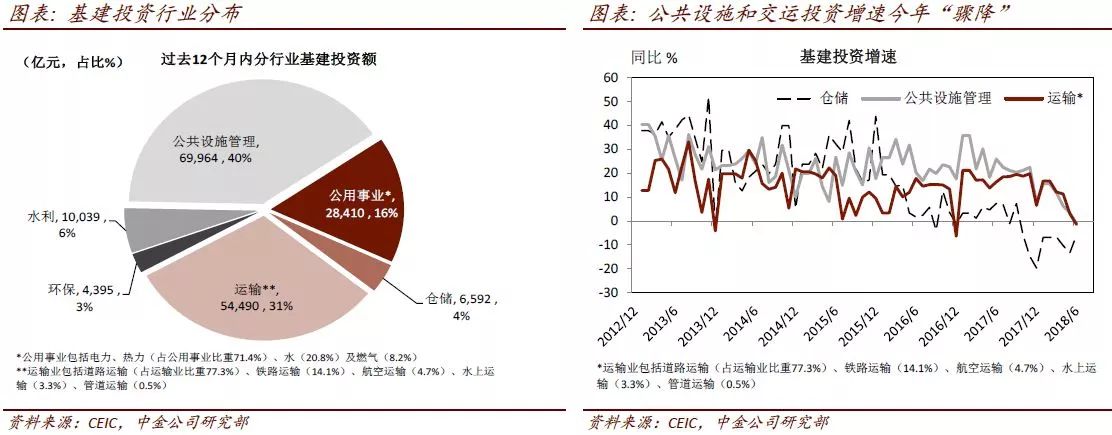

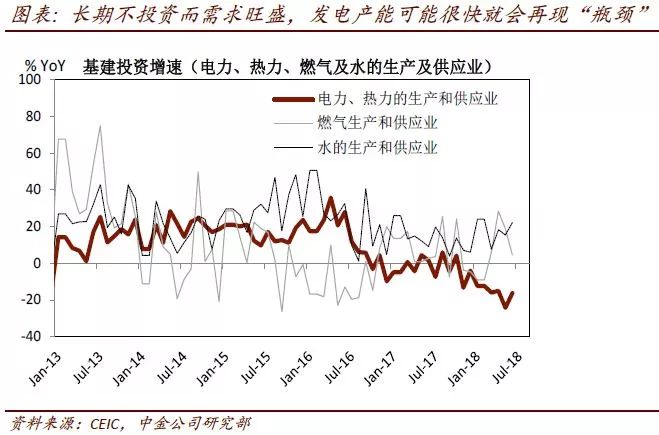

通过分析各行业在总基建投资中的占比及其近期走势,我们推测公用事业、交运和公共设施的投资增速可能有较大上升空间。上述3个行业占据了中国基建投资的绝大部分。此外,这些行业的投资增速均有较大的加速空间,鉴于:1)公共设施和交运投资增速自17年底以来骤降;2)公用事业自2016起就不再有新增投资,且在近年增速下探至-20%~-30%,而其中电力投资的增速下滑最为明显。然而,根据我们的研究,未来两年中国用电量同比增速可能会在8%左右,远高于目前市场和政府的一致预期。因此,与普遍看法不同,我们认为发电产能可能很快就会再现“瓶颈”。

我们分析PPP项目库得到的结论是,交运、市政、城镇综合开发、旅游和环保等行业的“未落地”项目金额最多。另一方面,按照各行业自身的落地率来看,城市基础设施建设、农业及水利、环保、交运,以及“民生服务”类投资的增速可能较快上升。

从国家战略角度来看,能源、电信和科技基础设施以及国防等领域的投资潜力也值得关注。在外部不确定性上升的背景下,进口替代压力上升可能促使国家对特定的行业加大战略投资力度。

III. 哪些省市的基建投资加速可能最为明显?

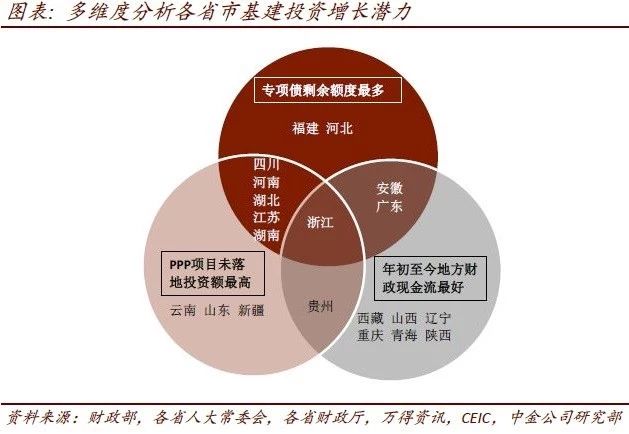

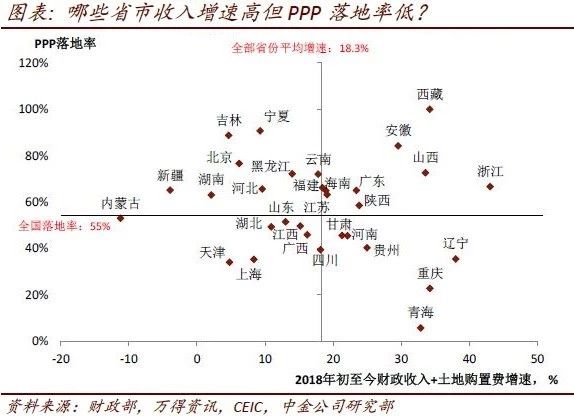

此外,通过综合分析各省市未落地的PPP项目总投资额、各地今年剩余的专项债发行额度,以及今年的地方财政现金流状况,我们的结论是江苏、浙江、安徽、湖南、湖北、贵州、云南、四川和重庆等省市的基建投资有较大的加速空间。同时,考虑到中央政府可能加大扶贫力度,贵州、辽宁、青海等省份有望受益。另外,西部开发,以及长江经济带、粤港澳大湾区等区域发展战略相关的省市也可能加大基建投资力度。

贵州、四川、河南、山东、湖北、江苏和浙江的未落地PPP项目投资额最多。同时,新疆、云南和河北也拥有较大规模的PPP项目尚未动工。从未落地项目的占比来看,湖北、河南、四川、重庆、辽宁和广东等地的项目“落地率”较低,因此其新开工增速存在很大的上行空间。

此外,在今年的1.35万亿新增专项债中,江苏、安徽、湖北、河北、四川、河南和广东还有较多剩余额度。近期政治局会议明确表示,下半年要加快专项债券发行进度,以完成2018年配额。考虑到剩余的1.2万亿专项债将是基建投资的重要资金来源之一,剩余专项债额度最多的省市在基建投资融资方面将更有优势。

最后,重庆、青海、贵州、河南、甘肃和四川今年以来的财政现金流较好,而PPP项目“落地率”相对较低,因此基建投资有较大的加速空间。一方面,稳健的地方政府收入增长有助于支持基建项目融资。另一方面,内生财政收入增长较快的省市通常是人口和/或经济规模增长较快的省份,因而对城市基础设施升级也往往有更高的需求。

IV. 如何判断“基建发力”的效果?

我们看来,所谓基建“计划投资额”对于推导基建回升的具体速度和幅度来说信息量甚微。从项目融资进度的角度看,财政盈余变动、地方债净发行节奏的变化,以及企业中长期贷款增速等是基建投资较好的领先指标。

从融资角度看,6月中旬以来地方债发行明显提速,财政支出增速亦明显回升,显示基建投资增速具备一定的融资条件。此外,今年以来中长期贷款需求较为疲弱,而基建项目投放和开工的加速也推升这一需求,在贷款数据中有所体现。另一方面,建材的产量、现货成交量及价格表现等也是观察当期基建活动强度较有代表性的同步指标。

若基建的项目投放、开工和建设速度如期加快,则近期货币条件的宽松有望更快地传导到总需求增长回升。自4月以来,央行已进行2次“普惠式”定向降准,而最近发布的资管新规执行细则在操作上更加务实、对非标回表的“容忍度”也有所提高。

近期,我们也观察到银行间利率、短期票据融资利率,以及“实际意义上的”无风险利率等短端利率快速下降。由于短期内,民间投资的风险溢价可能仍然维持相对高位,基建项目投放、开工和建设进度加快将有助于货币边际宽松向总需求更快地传导。我们综合各方面信息推测,7月调整后社融的月环比增速有望回升,这可能也和基建投资相关政策有所回暖不无关系。

文章来源:财联社

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn