(一)何谓“另类投资”?

另类投资(AlternativeInvestment)是舶来语,2008年之前,中文世界中几乎很少见到。英文alternative的意思是可替代的,可供选择的,引申为与大众主流不同的,说“这个人很另类”,有点贬意。

国际上,一种可供参考的定义为,传统纯粹做多股票或者债券以外的投资均属于另类投资。具体有两种主流的分类方法:一种将另类投资分为另类策略和另类资产两大类,如贝莱德;

另一种从资产的风险收益特征将其分为绝对收益(对冲基金)、私募股权以及实物资产三类,如加州公共养老金。

(注:对冲基金提供更高的经风险调整后的回报率;私募股权提供长期较高的绝对回报;而实物投资在通胀环境下作用无可替代。)

在我们中国的书本上,“另类投资”是指传统公开市场交易的权益资产、固定收益类资产和货币类资产以外的投资类型,包括私募股权(PE)、房产与商铺、矿业与能源、大宗商品(如黄金、碳排放权)、基础设施、对冲基金、风险投资(VC)、艺术品和收藏品投资等领域。

更广义来看,中国的非标、股票配资、网下打新、票据套利都可以算做另类投资。另外还有新时代大热的比特币与数字资产,等等。

这些另类投资总结起来有几个特点:一是先是小众非主流,然后逐步到大众主流;二是敢于最初投资另类投资赚大钱的,都是一批极具冒险精神的少数人;三是最初的投资风险巨大,且投资期限一般较长;四是它所需要的专业性度甚至高于传统投资。

越来越多的机构也超配起另类投资,目前从全球各大主权基金对另类资产的配置来看,2015年淡马锡控股配置39%,迪拜投资配置39%,科威特投资局配置26%,澳大利亚未来基金配置24%,中投配置22%。

(二)另类投资的优缺点

A,优点:

1)另类投资回报较高,高回报率得益于:另类标的+另类策略+另类投资期限+高附加值。数据显示,另类投资基金在过去30年平均年回报率达到24%,远高过对冲基金的15%。像如黑石旗舰私人股权基金,自1987年成立以来,平均年回报为30.8%,远高过“非另类”基金的平均回报。

2)另类投资是改善资产配置结构的“完美工具”,既能实现投资组合的多元化,也能增加投资组合的稳定性。因为相对于股票、债券等传统投资领域,另类投资的投资标的非常广泛、与传统证券投资产品等资产的相关性较低。

实证分析显示,用最大夏普比率构造的包括另类投资的全球组合可以获得7.6%(vs.传统组合6.1%)的年化回报,而波动率仅有3.1%(vs.传统组合7.7%),净值曲线更加平滑陡峭。

最后,另类投资具有不透明性,但现在随着这种状况不断改善,也吸引了大量资金的进入。

B,缺点:

1)缺乏监管和信息透明度,大部分另类投资的经理人不会将持有另类投资产品的信息公开,投资者所能够获取的与另类投资产品相关的信息会受到限制。另外,由于信息不对称明显,因而市场也越无效,这也决定了:一流的基金管理人往往掌握更大的信息和渠道优势,因此获得超额回报的可能性也越大。

2)流动性较差。另类投资产品流动性较差,获取回报时间较长。像如风险投资,一般的投资期限在三年以上,最后通过转让给后续的风险投资或者IPO方式退出。

3)杠杆率偏高,加大了它的杀伤力,所以另类投资还是属于高风险的类别,投资者应自身根据实际情况选择。

4)由于缺乏数据来源,估值难度大,难以对资产价值进行准确评估。另类投资的重点放在没有上市、但具有包装潜力的企业和项目上,通过购买、重组、包装、套现,将收购的企业或项目的价值体现出来,这也造成了对另类投资的估值难度高于传统投资。

由于流动性差,加上信息透明度差,所以个人投资者相比于机构投资者更难获取有关另类投资产品市场变动的重要信息,这也能说明为什么机构投资者相比于个人投资者更加偏好于另类投资产品。

(三)另类投资的经典案例:

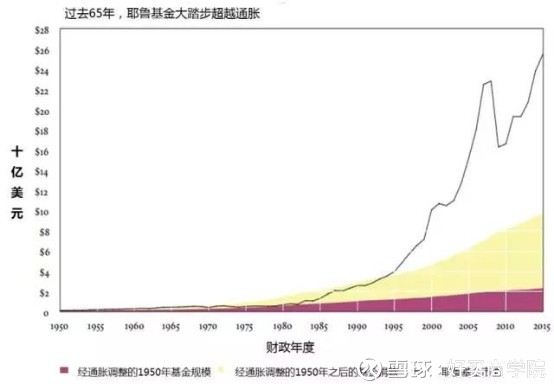

说到另类投资,没有什么人比耶鲁大学捐赠基金做的更好的了。过去30年耶鲁基金的年化收益率高达13.9%:

这样令人艳羡的收益是怎样形成的呢?

一是,股票是以波动率换收益,而另类投资则是以牺牲流动性换取超额回报。

和传统机构大量配置股票债券等高流动性资产不同,耶鲁基金大胆舍弃不必要的流动性,长期重仓非典型的另类资产。

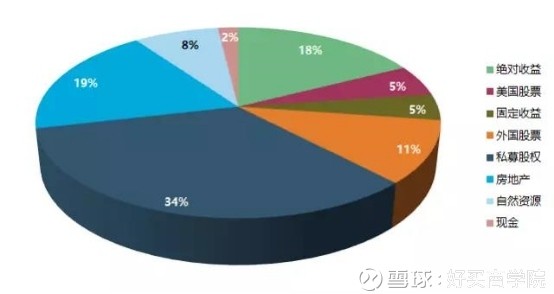

上面这张图可以看到,耶鲁基金布局了大量另类投资,包括对冲基金、私募股权、房地产、自然资源等。

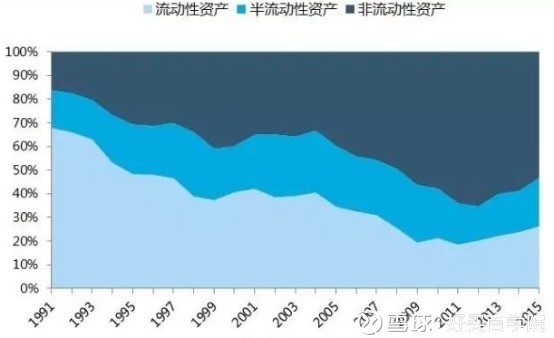

上面这张图更明确显示了,耶鲁基金从1991年-2015年持有的流动性资产比例在持续降低,符合它以流动性换收益的投资理念。

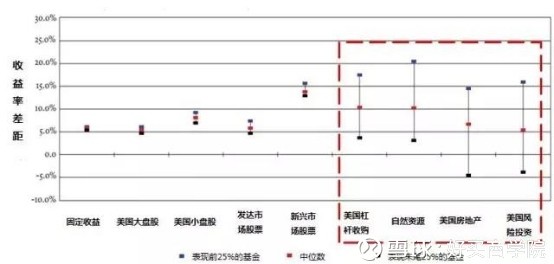

二是,在耶鲁,80%的收益来自于选择了好的管理人,20%才是靠资产配置。

上面这张图显示,不同管理人在固定收益产品、美国大盘股上收益差距不大,在美国小盘股、其他发达市场股票、新兴市场股票上收益有一定差距,而在美国杠杆收购、自然资源、美国房地产、美国风险投资等上收益差距最大。

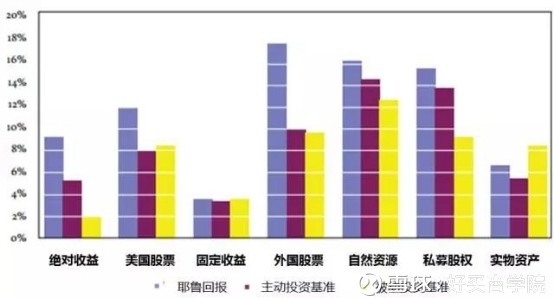

而正是得益于耶鲁基金管理人的出色表现,2004-2014财年,耶鲁基金在各大投资板块都打败了大多数市场基准:

实证分析表明,在另类投资基金收益分布中,前25%的基金和末尾25%的基金年均收益率差距高达20%。相比之下,传统投资类别中,股票和债券这一差距仅为3%左右。因此,在资产定价效率较低的另类投资中,找寻一流的基金经理更为重要。

耶鲁基金这位出色的管理人—-大卫-斯文森在其2005年出版的《非典型成功》中,也为散户提供了三点主要投资建议:

1、个人投资者应尽可能多元化投资现金类资产、债、股、不动产和自然资源等核心资产,总体上应以股权为重;

2、定期进行资产再平衡,卖出那些账面涨幅较高的资产,以控制仓位整体的风险;

3、由于信息不对称和缺乏专业知识,散户不应以打败市场为目标。

做个简短总结就是,大家在构建传统的股债产品组合以外,可以牺牲一定的流动性,布局一些房地产、资源/商品、实物资产等(可以借道基金来实现),有百万以上的投资者还可以直接购买股权、对冲产品等资产,最后在对应领域有专业能力的还可以做些艺术、收藏、比特币等投资,进一步分散自己的资产组合风险。这样不仅组合的稳定性更高,还能期待更高的收益性,何乐不为呢?

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn