政策面:六大举措促进市场化债转股

债转股六大举措

本次的债转股新规通过六大举措,促进各类企业实施市场化债转股,扩大实施工具范围、纳入银行债权之外的其他类型债权。

1、支持各类所有制企业开展市场化债转股

2、允许采用股债结合的综合性方案降低企业杠杆率

3、允许实施机构发起设立私募股权投资基金开展市场化债转股

4、允许将除银行债权外的其他类型债权纳入转股债权范围

5、允许上市公司、非上市公众公司发行权益类融资工具实施市场化债转股

6、允许参考股票二级市场交易价格确定国有上市公司转股价格

债转股政策沿革文件梳理

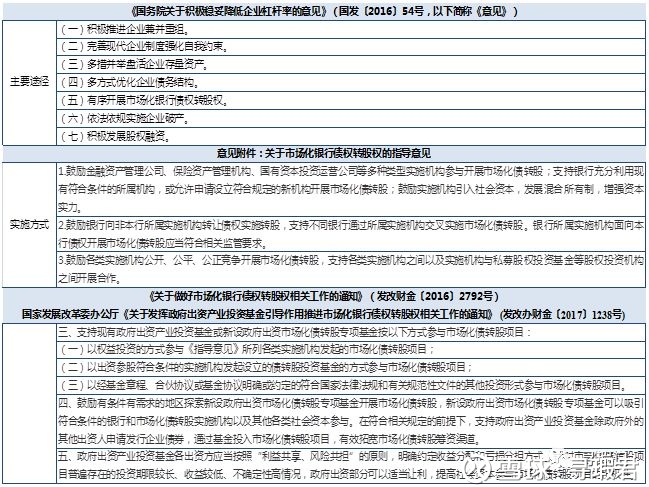

1、《国务院关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号,以下简称《意见》)

2、意见附件《关于市场化银行债权转股权的指导意见》

3、《关于做好市场化银行债权转股权相关工作的通知》(发改财金〔2016〕2792号)

4、国家发展改革委办公厅《关于发挥政府出资产业投资基金引导作用推进市场化银行债权转股权相关工作的通知》 (发改办财金〔2017〕1238号)

实施面:谁来转,怎么转,转什么

实施机构-正规军牌照的扩大化适用

1、金融资产管理公司、保险资产管理机构、国有资本投资运营公司等多种类型实施机构

2、银行充分利用现有符合条件的所属机构,或申请设立符合规定的新机构

3、鼓励实施机构引入社会资本,发展混合所有制

在新规速递|十年拾文,信托红利时代终落幕一文的大资管新规五大猜想中,我们专门探讨了商业银行设立专业子公司的方向。

就债转股子公司而言,随着2016年10月国务院《关于市场化银行债权转股权的指导意见》出台,工农中建交五大行先后发布公告,称将以自有资金出资100-120亿设立资产管理公司,交叉实施债转股业务;民生、招行和长城资产也将一同组建资产管理公司,债转股加速落地。

就直投子公司而言,自2015年6月11日私募牌照向银行放开后,首批10余家银行获批了非法人私募投资基金管理人资格。

江苏银行、光大银行、平安银行、浙商银行、广西北部湾银行、宁波银行、包商银行、南昌银行、民生银行,浦发银行、北京银行、江苏常熟农商行均通过私募基金管理人登记备案,江苏常熟农商行是首家获得私募基金管理人资格的农商行。与此前获批的10家银行不同,浦发、北京、江苏常熟农商行三家银行的私募基金管理人资格并非以总行一级部门为备案主体,而是以法人银行为备案主体。此前获得私募基金管理人资格的各家银行备案主体也纷纷调整为法人银行,个别仍以总行资产管理部为获批主体。

下一阶段,上述债转股子公司、直投子公司可作为实施机构参与市场化债转股的相关业务发起和落地。

实施工具-私募股权投资基金

本次152号文中,明确允许实施机构发起设立私募股权投资基金开展市场化债转股,并进一步将实施机构对私募股权投资基金的投资设立方式明确如下:

1、允许实施机构设立私募股权基金向合格投资者募集资金

2、允许理财产品向实施机构发起设立的私募股权投资基金出资

3、允许实施机构发起设立的私募股权投资基金与对象企业合作设立子基金

4、支持实施机构与股权投资机构合作发起专项市场化债转股的私募股权投资基金

下一阶段,在相关金融机构纷纷申请新设实施机构的基础上,部分市场化运作能力不完备的金融机构可能谋求与股权投资机构合作,发起专项私募股权基金投资实施债转股,或者与对象企业共同设立子基金。由金融机构提供资金募集和出资,由股权投资机构提供专业管理能力和股权运作输出,或与对象企业合作,共同进行股债重组。

债权类型-银行债权为主,可纳入除民间借贷的其他债权

以银行对企业发放贷款形成的债权为主,并适当考虑财务公司贷款债权、委托贷款债权、融资租赁债权、经营性债权等,但不包括民间借贷形成的债权。

但银行所属实施机构开展市场化债转股,原则上限于银行贷款,适当考虑其他类型银行债权和非银行金融机构债权。

债权分级-各类质量分级债权均可受让/转让

各种质量分级类型债权,包括银行正常类、关注类、不良类贷款均可在市场化债转股交易中,在银行与银行所属实施机构、金融资产管理公司、国有资本投资运营公司、保险资产管理机构进行转让和受让。

银行应按照公允价值向实施机构转让贷款,因转让形成的折价损失可按规定核销。

关门开窗:允许设立私募股权基金开展市场化债转股

本次七部委联合发文,市场关注的核心亮点在于,允许实施机构设立私募股权基金开展市场化债转股。

委贷新规及《私募基金备案须知》关于“三类不再备案情形”发出之后,私募基金的非标阵地似乎已经彻底沦陷,但中基协近期召开的闭门会议,正式明确了私募基金可以综合运用股权、夹层、可转债、符合资本弱化限制的股东借款等工具投资到被投企业,形成权益资本。

寻瑕注:资本弱化下的股东借款,是税务局为了规避纳税人利用股东借款来替代出资义务,从而实现通过利息支出进行利润转移的税务筹划,所做出的限制,对借款额度,利率有限制。结合财税[2008]121号文,企业利息收入税前扣除需满足企业关联债务/权益资本比例,金融企业5:1,一般企业2:1。

结合闭门会议精神及本次152号文,对于私募股权投资基金而言,一方面可以运用股权投资+股东借款的投资模式,实现资金发放、对被投企业的现金流分享和税收安排,进而作为可行的投资工具纳入到类Reits业务的交易结构中。

当然,实际操作中,如果股东借款大量发生,成为股权私募基金的主营业务,可能会改变基金性质而被限制,中基协目前对股权私募基金中债权投资的占比也有相应的窗口指导意见。且,股东借款的征信登记和抵质押登记仍无妥善的解决方案,还需要进一步的监管配套支持。

另一方面,私募股权投资基金还可以谋求与金融机构债转股实施机构进行深度合作,通过共同发起专项私募股权投资基金、与对象企业共同设立子基金等形式,参与到各类所有制企业市场化债转股业务的项目获取、股权运作与后续管理中。

原文刊发

关于市场化银行债权转股权实施中有关具体政策问题的通知 发改财金〔2018〕152号

各银行、各市场化债转股实施机构:

为深入学习贯彻习近平新时代中国特色社会主义思想和党的十九大精神,落实全国金融工作会议和《政府工作报告》部署,有效推动《国务院关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号,以下简称《意见》)、《关于做好市场化银行债权转股权相关工作的通知》(发改财金〔2016〕2792号)顺利实施,切实解决市场化银行债权转股权(以下简称市场化债转股)工作中遇到的具体问题和困难,经国务院同意,现将有关事项进一步明确并通知如下:

一、允许采用股债结合的综合性方案降低企业杠杆率。各实施机构可根据对象企业降低杠杆率的目标,设计股债结合、以股为主的综合性降杠杆方案,并允许有条件、分阶段实现转股。鼓励以收债转股模式开展市场化债转股,方案中含有以股抵债或发股还债安排的按市场化债转股项目报送信息。

二、允许实施机构发起设立私募股权投资基金开展市场化债转股。各类实施机构发起设立的私募股权投资基金可向符合条件的合格投资者募集资金,并遵守相关监管要求。符合条件的银行理财产品可依法依规向实施机构发起设立的私募股权投资基金出资。允许实施机构发起设立的私募股权投资基金与对象企业合作设立子基金,面向对象企业优质子公司开展市场化债转股。支持实施机构与股权投资机构合作发起设立专项开展市场化债转股的私募股权投资基金。

三、规范实施机构以发股还债模式开展市场化债转股。实施机构在以发股还债模式开展市场化债转股时,应在市场化债转股协议中明确偿还的具体债务,并在资金到位后及时偿还债务。

四、支持各类所有制企业开展市场化债转股。相关市场主体依据国家政策导向自主协商确定市场化债转股对象企业,不限定对象企业所有制性质。支持符合《意见》规定的各类非国有企业,如民营企业、外资企业开展市场化债转股。

五、允许将除银行债权外的其他类型债权纳入转股债权范围。转股债权范围以银行对企业发放贷款形成的债权为主,并适当考虑其他类型债权,包括但不限于财务公司贷款债权、委托贷款债权、融资租赁债权、经营性债权等,但不包括民间借贷形成的债权。银行所属实施机构开展市场化债转股所收购的债权或所偿还的债务范围原则上限于银行贷款,适当考虑其他类型银行债权和非银行金融机构债权。

六、允许实施机构受让各种质量分级类型债权。银行所属实施机构、金融资产管理公司、国有资本投资运营公司、保险资产管理机构可以市场化债转股为目的受让各种质量分级类型债权,包括银行正常类、关注类、不良类贷款;银行可以向所属实施机构、金融资产管理公司、国有资本投资运营公司、保险资产管理机构以债转股为目的转让各种质量分级类型银行债权,包括正常类、关注类、不良类贷款;银行应按照公允价值向实施机构转让贷款,因转让形成的折价损失可按规定核销。

七、允许上市公司、非上市公众公司发行权益类融资工具实施市场化债转股。符合条件的上市公司、非上市公众公司可以向实施机构发行普通股、优先股或可转换债券等方式募集资金偿还债务。

八、允许以试点方式开展非上市非公众股份公司银行债权转为优先股。根据《意见》中实施机构和企业自主协商确定转股条件等相关规定,实施机构可以将债权转为非上市非公众股份公司优先股;在正式发布有关非上市非公众股份公司发行优先股政策前,对于拟实施债转优先股的非上市非公众股份公司市场化债转股项目,实施机构须事先向积极稳妥降低企业杠杆率工作部际联席会议(以下简称部际联席会议)办公室报送方案,经同意后以试点方式开展。

九、鼓励规范市场化债转股模式创新。鼓励银行、实施机构和企业在现行制度框架下,在市场化债转股操作方式、资金筹集和企业改革等方面探索创新,并优先采取对去杠杆、降成本、促改革、推转型综合效果好的业务模式。对于现行政策要求不明确,或需调整现行政策的市场化债转股创新模式,应报送部际联席会议办公室并经部际联席会议办公室会同相关部门研究反馈后再行开展。

十、规范市场化债转股项目信息报送管理。对股债结合的综合性降杠杆方案,在框架协议签署环节,报送总协议金额和拟最终增加的企业股权权益金额,并以后者作为债转股签约金额;在资金到位环节报送到位资金数额和企业股权权益增加金额;在协议所约定转股股权全部完成环节报送经会计师事务所认定的股权金额,作为项目实际转股金额。实施机构在报送债转股项目信息时,应明确说明与企业所签协议的性质,具有法律约束力的实质性合同金额计入签约金额,意向性营销性协议金额不再计入签约金额。

部际联席会议将组织协调加快《意见》相关政策的落实。落实税收政策,符合条件的市场化债转股企业可按规定享受企业重组相关税收优惠政策;适应开展市场化债转股工作的实际需要,有关部门将研究采取适当支持方式激励引导开展市场化债转股,依据市场化债转股业务规模、资金到位率、降杠杆质量等因素对相关银行和实施机构提供比较稳定的低成本中长期资金支持;在防止国有资产流失的前提下,提高国有企业转股定价的市场化程度,经批准,允许参考股票二级市场交易价格确定国有上市公司转股价格,允许参考竞争性市场报价或其他公允价格确定国有非上市公司转股价格。

国家发展改革委 人民银行 财政部 银监会国务院国资委 证监会 保监会

2018年1月19日

文章来源:雪球网

免责声明:转载文章仅用于学习交流,不代表本站观点。版权属原作者所有,如有疑问请来信告知: AIS.editor@intelleagle.com.cn